宏观大类:CPI和美债齐创年内新高的背后

来源:华泰期货研究院 2022-06-16 11:25:05

摘要

下半年高基数效应下,美国CPI有望见顶回落;2y国债利率对加息预期计价较充分,美债利率(主要是实际利率)大概率已探明年内最高点,后期望随着加息预期的兑现逐步回落。大宗商品大概率延续分化格局,总体呈现震荡偏强的走势,对于库存水平偏低的品种而言,仍有进一步上行的动力。

核心观点

市场分析

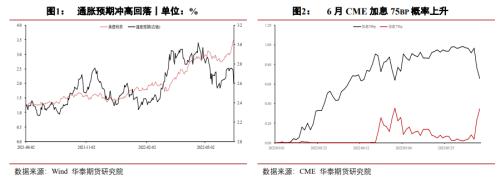

5月CPI同比8.6%,超出市场预期的8.3%,且创下1981年12月以来新高。大幅上涨的能源价格是导致本轮周期中美国通胀持续超预期的主要因素。

在大超预期并再创年内新高的5月美国CPI数据公布后,市场的加息预期再度升温,带动10y美债利率再次加速上行并突破前高。

近期美国CPI和美债利率齐创年内新高,背后映射的是“以能源为主的商品价格上涨→CPI同比上行至高位→美联储加息预期升温→美债利率上行”的逻辑链条在分析美国宏观经济形势的持续有效性。对历史数据的相关性测试亦可证明该逻辑的正确性,即商品价格增速领先于CPI,CPI领先于美债利率,但由于美债利率与商品价格之间存在通胀预期和实际利率两种效应,导致两者之间的相关性并不显著。

历次加息周期中,美债利率与商品价格之间通胀预期效应会更强。以原油为例,加息周期中常表现为,美债利率向上,同时原油震荡偏强。在历次加息初期,原油会由趋势上行转为震荡偏强,侧面反映两个层面的内容:一是加息周期中美债利率和商品价格的关系更容易由通胀预期而非实际利率效应主导;二是加息周期中商品价格涨势难改但涨速放缓,从而驱动CPI逐步回落。

风险

地缘政治风险;全球疫情风险。

1 美国CPI

美国时间6月10日,美国劳动部发布通胀数据显示,5月CPI同比8.6%,超出市场预期的8.3%,且创下1981年12月以来新高。剔除高波动性的能源和食品价格后的核心CPI同比上涨6%,也高于市场预期的5.9%。环比来看,5月CPI上涨1%,核心CPI上涨0.6%,均明显超出市场预期。

从CPI的成分看,能源项依然为主要拉动项。事实上,近一年来驱动美国CPI持续攀升的动能正是来自能源项,其在CPI中贡献最大的月份多达8次,表明大幅上涨的能源价格是导致本轮周期中美国通胀持续超预期的主要因素。

2 美债利率

在大超预期并再创年内新高的5月美国CPI数据公布后,市场的加息预期再度升温,6月加息75bp至1.5%-1.75%的概率明显上升,从而带动10y美债利率再次加速上行并突破前高,向3.5%靠拢。

从具体成分来看,近期名义利率的上行主要由实际利率的上行带动,通胀预期在CPI数据落地后反而下行。同时,紧缩预期升温对2y美债利率的拉动力更强,导致其与10y美债利率再度接近倒挂。

3 商品、通胀与利率之间的关系

以上分析表明,当前美国通胀、美联储货币政策与美债利率紧密相关,由于飙升的能源价格是美国通胀的幕后推手,而每轮周期中,能源价格走势几乎主导商品整体走势,故有必要探究商品价格(能源为主)、美国通胀与美债利率间的关系。

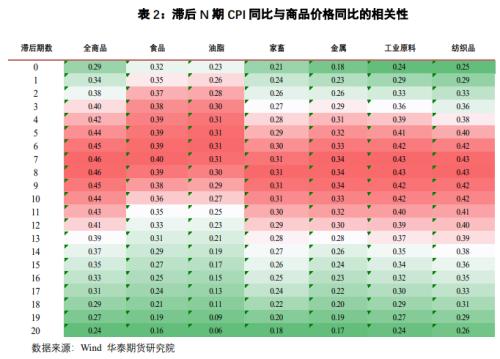

经过测试历史数据发现,商品与CPI呈现不弱的正相关性,商品价格同比对CPI有0.25-1年的领先性(即表中红色部分标注的区域,下文分析同理),原因在于,商品价格变化对于CPI的传导存在一定时滞。

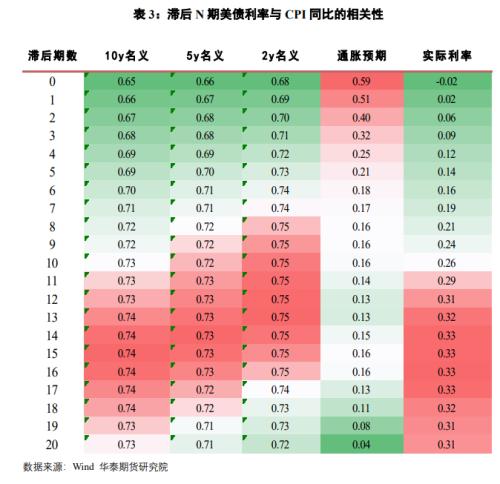

美债利率与CPI呈现较强的正相关性,CPI同比对美债名义和实际利率均有1 -1.5年左右的领先性,而CPI同比与通胀预期倾向于同步。原因在于,CPI指标是美联储制定货币政策计划时关注的核心指标,通常CPI需达到一定水平时才会引发美联储调整货币政策基调,从而引起美债利率变动。

经过研究发现,美债利率与商品价格同比之间无明显领先滞后的关系,故这里直接给出两者的相关性。可以看到,美债中通胀预期部分与商品价格同比之间有较强的正相关性,与金属、家畜相关性最高;实际利率与商品价格同比之间的相关性最弱,甚至与部分品种呈现弱负相关性,意味着实际利率上升可能阶段抑制商品价格的涨势。

美债利率与商品价格之间的关系主要体现为两个效应:一是实际利率效应,美债利率大幅上行时抑制下游需求,商品价格进一步上行受阻,此时美债利率与商品价格之间表现为负相关关系;二是通胀预期效应,商品价格持续上涨时将带动CPI上行,加息预期升温带动美债利率上行,此时美债利率与商品价格之间表现为正相关关系。因此,美债利率上行阶段,商品价格的涨跌取决于哪一种效应占据主导。

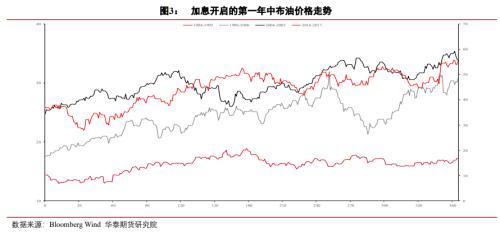

由于能源价格主导了本轮通胀升温周期,且今年处于加息初期,因此,这里重点回顾历次加息周期的第一年中原油价格的走势。我们发现,原油在历次加息初期中会表现出由趋势上行转为震荡偏强,侧面反映两个层面的内容:一是加息周期中美债利率和商品价格的关系更容易由通胀预期而非实际利率效应主导;二是加息周期中商品价格涨势难改但涨速放缓,从而驱动CPI会逐步回落。

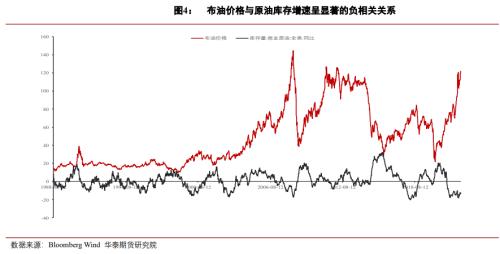

事实上,商品价格的中长期趋势仍主要取决于自身供需基本面,对于自身基本面较强的部分品种而言,美债利率的变化对其影响会更弱。仍以原油为例,可以看到,今年美债利率的大幅上行并未对原油价格的涨势起到明显的抑制作用。考虑到原油价格与原油库存增速的相关性更高,库存持续低位是支撑今年原油价格继续偏强运行的主要原因。

因此,大宗商品大概率延续分化格局,总体震荡偏强,具体表现为基本面偏强(主要是低库存)的品种仍有进一步上行动力,依赖于下游开工需求的品种则可能受全球经济进一步下行的影响而震荡偏弱。

下半年美国CPI有望见顶回落,但需要注意的是,CPI的回落更可能是基数效应造成的,而非加息导致。由上分析可知,实际利率的上升难以扭转基本面较强的能源价格的上涨态势,即加息对于本轮结构性通胀的抑制作用在年内难以充分体现。在全球经济步入弱衰退的背景下,能源价格涨速或有放缓,叠加商品整体延续分化格局,下半年的通胀在同比读数上大概率呈现放缓但有韧性的局面。

2y国债利率对加息预期计价较充分,美债利率(主要是实际利率)大概率已探明年内最高点。虽然6月议息会议上,美联储非常态加息75bp,但此前市场对此有较充足的预期,随着加息预期的兑现以及未来通胀的再度回落,美债利率仍以逐步回落的走势为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐