谈棉访纱:美国通胀!但服装除外

来源:CFC农产品研究 2022-06-13 11:22:58

01

市场分歧与展望

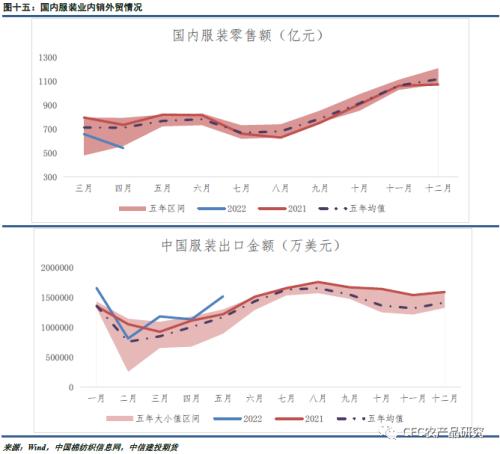

此前周报我们提到,全球棉花或棉纺织品消费见顶回落的主线仍正在市场博弈中延续,需求端的趋势不会改变。5月美国通胀数据超出预期,同比增幅达到8.6%,但服装类CPI继续和全商品CPI劈叉,同比降低至5%。背后说明美国服装价格见顶,其供需格局弱于其他商品,而美国4月批发商服装库存同比增长42.22%,累库延续,未来欧美市场服装订单面临萎缩的概率增大,作为欧美市场主要服装供应国,孟加拉5月针织服装出口金额环比降低19.7%。

USDA在6月月报展望中,美棉供需无变化,调整主要集中在全球供需。虽然对22/23年度全球棉花产量进行上调4.5万吨至2640.3万吨,对全球棉花消费下调至9.8万吨至2646.2万吨,但实际期末库存不增反降,下调1万吨至1802.2万吨。究其原因,USDA继续调降本年度全球产量32.8万吨至2546.1万吨,其中主要调整在于印度和巴西,印度下调21.8万吨至533.4万吨,较上一年度产量下降11.23%,不过降幅仍弱于CAI给出的4月底棉花上市同比进度,巴西棉花临近上市,下调10.9万吨至276.5万吨,调整主要原因在于天气对单产的负面影响。

本次月度展望印证了我们对全球新年度棉花供需宽松趋势的判断,对于全球纺织原料看空的长周期大趋势不会改变,但这是否意味着美棉牛市的终结?近期行情中,我们注意到一些供应端的扰动带来化纤品种涤纶短纤类纺织原料的价格上涨。在市场存在粮食供应危机预期的当下,作为主要农作物,棉花的供应情况依然值得关注。疆棉禁令带来的内外市场脱节现象,是不可忽视的重点。在剔除中国(新疆)棉花产量后,且考虑到中国约有一半棉花消费是用于外贸订单,海外实际棉花供应依然偏紧。USDA对本年度产量的下调说明短期海外供需走向宽松的进程受阻,尽管印度棉操作基本告一段落,但巴西产量值得担忧。

反观国内,疆棉禁令阻碍了现货的走货,美国继续扩大对新疆相关产品的制裁,内弱外强的劈叉局面将呈现长期性发展。但在近期,随着疆棉货权在轧花厂还贷压力到期前转移,贸易商完成低持仓成本的抄底承接,国内棉市的成本支撑继续维持。

对于郑棉交易者来说,短期单边趋势性行情出现的概率不大,建议09合约空单持有,逢低止盈。

02

棉纺产业回顾

棉纺产业回顾:本周国内棉花现货价格窄幅震荡,现货交投氛围较上周稳中偏淡,整体成交低迷冷清。纺企仍亏损的情况下对棉花原料采购意愿低迷,轧花厂多数被动观望、等待即将到来的新疆棉协、新疆政府与轧花厂间的讨论会,期待收储,少数轧花厂积极低价走货。纯棉纱现货市场行情变化不大,继续维持上周走势,成交重心继续下跌,纺企棉纱库存维持高位难降,开机方面维持低位为主。全棉坯布市场需求持续弱势,淡季气氛持续。

03

其它数据

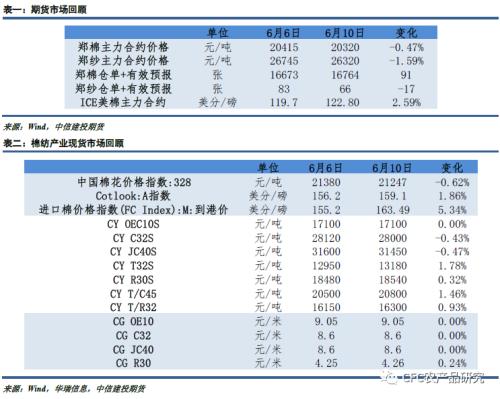

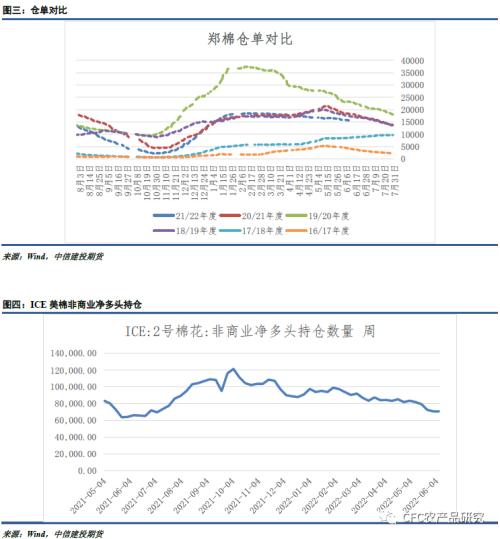

1、期货市场

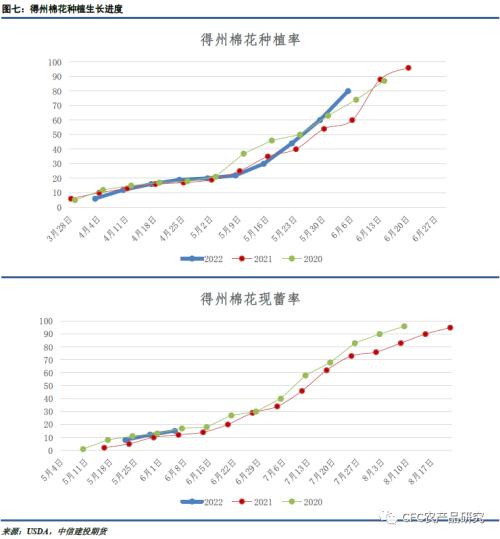

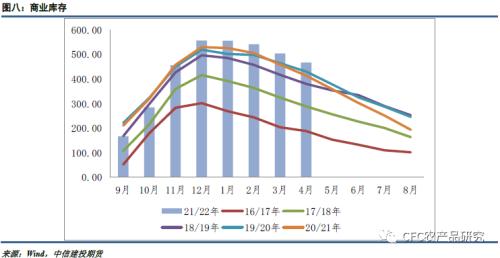

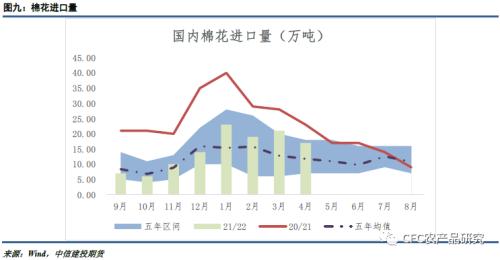

2、生产供应端情况

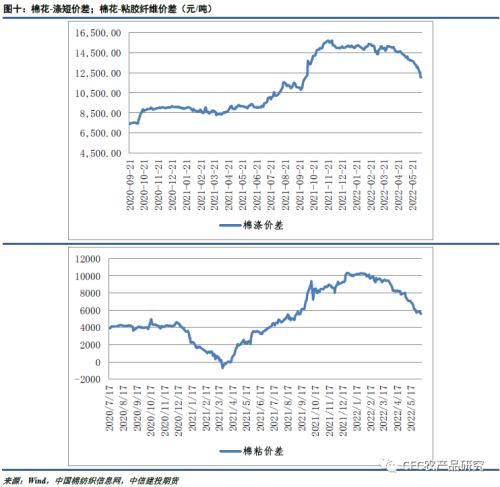

3、需求替代品情况

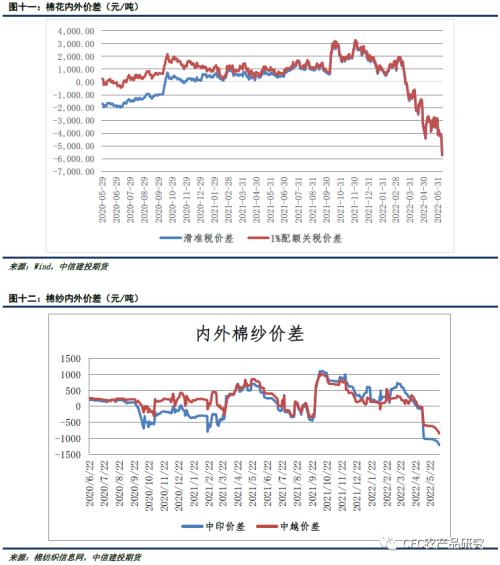

4、内外价差情况

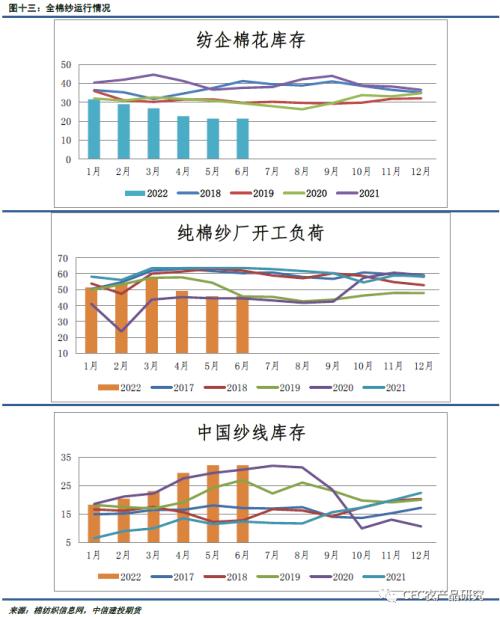

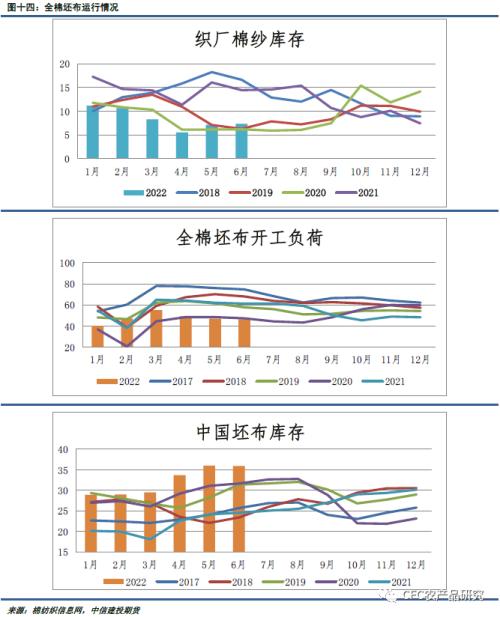

5、国内棉纺织行业情况

6、国内服装业销售情况

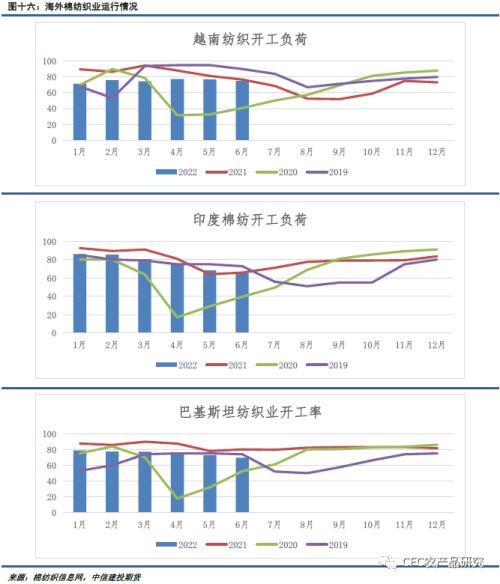

7、海外棉纺织运行情况

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐