1.6万亿信托资金+1026亿自有资金开展股权投资!这项业务能不能成为长期盈利增长点

来源:信托百佬汇 2022-05-25 18:22:59

方玉红 国投泰康信托研究院执行院长

闫利 国投泰康信托研究院研究员

根据近期披露的61家信托公司2021年报可以看出,2021年信托行业发展新动能稳步转换,股权投资业务正成为投资类业务中的一大转型方向。

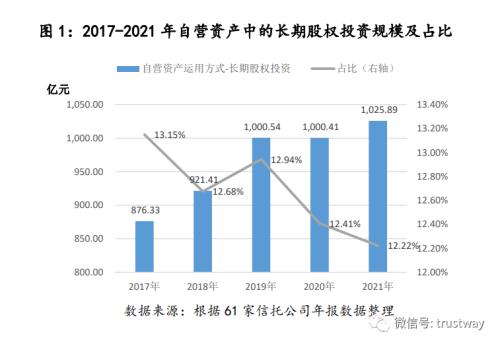

截至2021年末,61家信托公司运用自有资金开展长期股权投资的规模余额为1025.89亿元,占自有资金的比重在近五年较为平稳;运用信托资产开展长期股权投资金额为1.60万亿元,占信托资产的比重在近三年首次回升。

不过,从总体来看,除个别头部信托公司外,多数信托公司尚未能形成与其股权投资规模匹配的专业水平和盈利能力,后续信托行业实现将股权投资业务作为新的新盈利增长点的目标仍任重道远。

行业股权投资业务分析口径

本文界定的股权投资业务是指信托公司运用自有资金或信托资金对项目进行股权投资,以股息、红利所得以及到期转让股权方式作为收益的一种资金运用形式。相较传统的融资类信托,股权投资类信托中,信托公司承担的风险较大,因此需要信托公司具备专业的项目判断能力、风险控制能力、投后管理能力等。

本文分别以信托公司年报中披露的“自营资产运用方式-长期股权投资”和“信托资产运用方式-长期股权投资”为口径分析自营资产和信托资产中长期股权投资的规模和变化趋势等。

自营资产中长期股权投资占比平稳

截至2021年末,61家信托公司自营资产共计8393.08亿元,按照可比口径,同比增长4.11%。其中,按照自营资产运营方式划分,长期股权投资规模为1025.89亿元,占比12.22%。

以近五年数据(见图表1)为例,2017-2021年自营资产中长期股权投资资产规模持续稳步增加,占比稳中略降。分析其原因,应该与银监会2009年发布的《关于支持信托公司创新发展有关问题的通知》有关,即信托公司以固有资产从事股权投资业务和以固有资产参与私人股权投资信托等的投资总额不得超过其上年未净资产的20%,但经中国银监会特别批准的除外。受限于此,在行业净资产规模持续增加的情况下,信托公司以自营资产从事股权投资的规模持续提升,但占比基本平稳。

信托业自营资产开展长期股权投资行业集中度高

截至2021年末,61家信托公司中通过自营资产开展股权投资业务规模排名前10、前20的信托公司(见表1)“长期股权投资”金额分别达到815.85亿元和997.00亿元,占61家信托公司“长期股权投资”总额的比重分别为 79.53%和97.18%,说明信托业自营资产开展长期股权投资行业的集中度较高。

另一组数据也能体现行业集中度较高,即信托行业整体的“长期股权投资/自营资产”比重为12.22%,而排名前20的信托公司这一占比为24.83%,排名前10的信托公司比重为32.62%。

具体地,江苏信托、华润信托、建信信托等三家信托公司均超百亿规模,分别为175.65亿元、175.14元、108.10亿元,占比分别为63.03%、54.59%、40.20%。如江苏信托前五名的自营长期股权投资企业包括江苏银行(行情600919,诊股)、利安人寿等;华润信托前五名的自营长期股权投资企业包括国信证券(行情002736,诊股)、华润元大基金等;建信信托前五名的自营长期股权投资企业包括建信(北京)投资基金、建信财富(北京)股权投资基金、建信期货等。

从自营资产开展股权投资业务资金规模和占比较为靠前的信托公司来看,信托公司自营资产围绕金融类机构开展股权投资最受青睐。一方面,长期的优质金融股权投资可以为信托公司带来稳定的分红收益,另一方面,对金融机构进行股权投资有望更好发挥资源协同效应。

信托资产中长期股权投资信托业务规模和占比2021年明显回升

截至2021年末,61家信托公司信托资产规模共计19.87万亿元,按照可比口径,同比微降0.14%。其中,按照信托资产运营方式划分,长期股权投资金额为1.60万亿元,占比达到8.04%,较去年7.48%提升0.56个百分点,这也是该数值近三年来的首次回升。

以近五年数据(见图表2)为例,信托公司2017-2021年信托资产以长期股权投资为运用方式的规模分别为1.98万亿元、1.87万亿元、1.66万亿元、1.49万亿元、1.60万亿元,占比分别为7.52%、8.25%、7.69%、7.48%及8.04%,保持在7.4%-8.5%之间波动。

从数据变化分析来看,2017-2019年期间,股权投资信托业务规模持续下降,2020年末较2017年末少了近5000亿元,由于缺乏更详细的数据的支撑,我们只能简单得出结论:信托行业以融资类和金融机构同业通道类为代表的业务规模的持续压降,伴生出股权投资业务规模的明显下降。不过,这种变化在2021年发生了逆转,2021年末的长期股权投资信托规模较2020年末增加了近1100亿元,而长期股权投资信托业务规模占比也再次跃升为8%以上。由此可见,股权投资信托业务契合监管导向,更多信托公司在积极抓住转型窗口期,努力将股权投资信托业务打造为新的盈利增长点。事实上,一些信托公司的股权投资类业务已在一级市场上树立了一定的品牌影响力。

实践中,信托公司开展股权投资信托业务存在部分发展障碍:一是受限于“三类股东”影响,不同于市场主流的IPO退出方式,股权信托投资多数项目主要以回购、LP份额转让等方式退出,客观上限制了股权投资信托业务规模的快速提升;二是虽然有不少家信托公司年报中显示高度重视并积极开展股权投资信托业务,但真正建立起专业团队、有相应业务管理制度、有专业决策审批流程的信托公司仍不多;三是信托公司开展股权投资业务多数仍以参股私募股权投资基金的模式展业,主动性由普通合伙人(GP)掌握,信托公司多数以有限合伙人(LP)角色参与,限制了信托公司打造更为专业的股权投资能力。

此外,信托公司通过信托资产开展长期股权投资领域虽然已实现一定程度的多元化,如已在生物医药/医疗健康、半导体及电子设备、机械制造、IT、化工原料机加工等产业领域多有布局,但多数股权投资仍围绕房地产、基础设施等信托机构传统业务领域开展。从这个意义上理解,信托公司通过股权投资信托业务在更广泛、更深入意义上支持国家战略产业和实体经济仍有较长的路要走。

股权投资信托业务规模的集中度分析

事实上,信托公司发展股权投资业务有望实现四方面价值:一是实现业务模式从间接融资向直接融资的过渡;二是实现管理理念从短期债权人思维向长期股东思维的转变;三是有效助力实体经济发展,通过投贷联动为其提供综合金融需求;四是可以在监管“双降”的背景下培育新的业务增长点。

在此部分,我们从三个视角对股权投资信托业务规模的集中度进行分析。

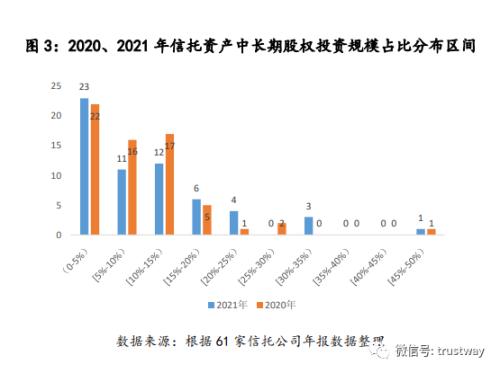

其一,从区间分布视角分析,截至2021年末,61家信托公司长期股权投资规模余额占比信托资产规模的分布区间(见图表4)属于右偏分布(平均数在众数之右),介于0%至15%的公司数量达到46家,是总样本数的75%。

有部分信托公司正逐步提升股权投资信托的比重。相较2020年,2021年3家信托公司的长期股权投资占比处于[30%-35%)区间段,分别是中融信托、中粮信托、爱建信托;新增3家信托公司的长期股权投资占比数值处于[20%-25%)区间段,分别是北京信托、中铁信托、长安信托。

其二,从存量规模视角分析,截至2021年末,61家信托公司中排名前10、前20的信托公司(见表2)开展长期股权投资信托业务规模金额分别为0.93万亿元和1.24万亿元,占行业内开展长期股权投资信托业务规模的比重分别为58.34%和78.03%,相较2020年末的0.81万亿元(占比54.15%)和1.09万亿元(占比73.53%),占比分别高出4.19和4.50个百分点,比重有显著提升。

而从占行业信托资产规模的比重分析,排名TOP10、TOP20的信托公司较行业平均水平(8.04%)高出近6个百分点。

具体而言,中融信托、建信信托、中航信托、光大信托等四家信托公司均超千亿规模,分别为1929.06亿元、1560.33亿元、1219.58亿元、1200.06亿元,占比分别为30.20%、9.19%、18.00%、10.95%。规模在500-1000亿元之间的信托公司则分别为中信信托、中铁信托、华能信托、北京信托、长安信托,占比分别为9.29%、21.46%、6.48%、23.59%、20.20%。

其三,从增量规模角度分析,本文拟用“新增长期股权投资规模”、“2021年长期股权投资规模同比增速”、“2017-2021年复合增长率”三组数据来对TOP20的信托公司进行分析。

一是就新增长期股权投资规模而言,较2020年,建信信托、中融信托、光大信托、华鑫信托、苏州信托、国民信托、中航信托、爱建信托、百瑞信托、中铁信托的增长规模均超百亿元,其中,仅建信信托一家的新增规模接近千亿元。

二是就2021年长期股权投资规模同比增速来说,4家信托公司包括苏州信托、华鑫信托、建信信托、东莞信托的同比增速均超100%,8家信托公司包括中原信托、国民信托、平安信托、厦门信托、百瑞信托、西藏信托、爱建信托、财信信托的同比增速处于50%-100%之间,显示这些公司2021年的股权投资信托业务正处于快速发展期。

三是就2017-2021年股权投资规模的年均复合增长率来说,在行业整体信托资产管理规模(CAGR为-6.75%)及长期股权投资规模下降(CAGR为-5.19%)的背景下,16家信托公司的年均复合增长率录得正值。其中,3家信托公司包括光大信托、财信信托、建信信托的股权投资规模CAGR超过30%,5家信托公司包括中融信托、民生信托、华鑫信托、苏州信托、国通信托的股权投资规模CAGR处于10%-20%之间,这些信托公司逆势布局股权投资信托业务,也能体现此类业务的战略重要性。

股权投资对信托公司收益的影响

不少信托公司从近两三年才开始基于股权投资信托业务展业,分析股权投资对信托公司收益的影响来看:

一是不同于一般投资,私募股权投资股权投资本身就有着周期更长、风险更高且收益具有不确定性等特点,因此投资期内的累积现金流和内部收益率是一个先负后正的变化过程,即呈现“J曲线”效应,短期很难观察到较好收益。

二是仅基于年报分析,只能从自营资产-长期股权投资收益维度做出一定的定量判断,信托公司如建信信托、中信信托的相关收益占收入比重已达20%左右。而从信托资产-长期股权投资收益维度来看,由于年报披露信息有限,因此无法做出系统判断。

展望未来,我们认为,资管行业内股权投资竞争日益加剧,客观上将倒逼信托公司加速培养其核心竞争力,练好“内功”,从团队培养、业务专业度、风险管控、品牌营销等多方面强化股权投资能力建设,尽快实现投资规模、专业化水平、盈利能力的多维提升。

特别说明:报告内容以信托公司母公司口径数据为分析基础;尚未披露2021年报的7家信托公司为国元信托、华信信托、吉林信托、四川信托、新华信托、新时代信托、雪松信托。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐