水滴亏损无底洞再创新高:股价一年不到暴跌八成,还多次违规

来源:港湾商业观察 2022-04-11 12:23:04

《港湾商业观察》 施子夫

3月23日,水滴保险经济公司(以下简称,水滴,WDH.US)发布了未经审计的2021财年第四季度和全年业绩公告。在这份报告中,水滴二季度、三季度连续亏损的状况得到了改善,全年业绩同比增长5.88%。公司现金流转正,业务开始稳定成长。

然而,在财报的另一端,消费者接连不断的差评和投诉、银保监会近两年开出了超过百万元的罚单以及行业政策趋紧或波及到所有互联网保险电商。

可预见性的未来变化中,水滴有能力化解吗?

01

四年巨亏超27亿,股价暴跌超8成

业绩方面,水滴公司2021年仍压力不减。

财报显示,2021年水滴实现净收入32.06亿元(人民币,下同),同比增长5.88%;全年来看,水滴净利润亏损15.74亿,与2020年的净亏损6.64亿相比,同比扩大了137.11%,经调整亏损12.21亿元,同比扩大330%;归母净利润为-17.26亿,同比下降55.84%。

至于亏损大幅扩大原因,一个浅显因素是:2021年总运营成本和费用同比大增43.83%。

当然可能稍微好的一些指标是,2021年通过水滴保产生的首年保费(“FYP”)达到163.63亿元,同比增长13.4%。

截至2021年12月31日,水滴公司的平台上提供364种保险产品,其中与保险公司独家定制的产品贡献超过90%的首年保费。2021年,重疾险贡献的首年保费同比增长了52.3%。

公开数据来看,水滴从2018年至今还未获得盈利。2018-2020年,净利润持续亏损分别为-2.09亿、-3.22亿、-6.64亿,由此来看,水滴这四年亏损总额超过27亿元,且亏损幅度呈不断扩大态势。

水滴董事长兼首席执行官沈鹏表示,2021年水滴公司积极调整战略和商业模式,追求更高质量的发展,预计2022年公司的成熟业务能够实现盈利目标。

年报发布不久,摩根士丹利发布报告称,将水滴的评级从“增持”下调至“与大盘持平”,目标价从5美元下调至2美元。大摩认为,由于保险销售下降,水滴第四季度营收下降了27%,但公司实现盈亏平衡的时间早于预期。尽管如此,将水滴2022年和2023年的每股收益预期分别下调62%和77%,同时将营收增长预期从40%下调至20%。评级下降还反映了监管和地缘政治的不确定性。

2021年5月7日,水滴登陆纽交所,发行价12美元。在一年不到的时间里,水滴资本市场表现如何呢?根据《港湾商业观察》统计,截止4月8日,水滴股价收报于1.460美元,上市至今,水滴的股价暴跌了85.76%。水滴最高市值接近50亿美元,如今则跌至5.75亿美元。

02

“流量困局”正调整,如何更精准?

业务层面,水滴由水滴筹、水滴互助、水滴保险三大板块组成。和很多互联网保险电商类似,水滴此前较为依赖第三方渠道流量。

2016年,沈鹏创立水滴,凭借着“体现零手续费”等优势逐渐占领市场。2022年1月13日水滴对外披露称,累计保险用户人数累计超1亿人,80、90后成购险主力占比超33%,其中70%以上用户来自三线及以上城市。

主攻下沉市场的水滴避开了当时异军突起的保险电商大军,逐步瓜分市场份额。截至2021年12月31日,约有3.94亿用户通过水滴公司旗下线上筹款平台——“水滴筹”向近240万名大病患者捐赠了累计超过484亿元。

救助他人与商业模式在水滴身上彼此融合。庞大的数据背后,水滴的第三方流量逐年升高。数据显示,2018年至2020年,水滴第三方流量占比分别为1.9%、34.8%、44.9%;水滴向第三方流量渠道支付营销费用占总净营收的77.7%、69.9%、70.4%,可以看出其对营销的过分依赖。

不过,2021年水滴对此做出调整。2021年第四季度,水滴销售和营销费用进一步降至2.41亿元,比第三季度减少了5.41亿元,其中对第三方流量渠道的营销费用减少了4.672亿元。

“流量困局”是很多互联网保险电商摆脱不掉的麻烦。当前水滴正做努力调整,但是否将影响到营收本身,这也值得关注。与此同时,在营销费用仍大幅缩减的现状下,水滴2021年仍烧钱严重,何时扭亏为盈,这也备受关注。

独立分析师严盛梅向《港湾商业观察》表示,“流量困局”的化解,归根结底还在商业模式的再创新,找到合适合理的连接点。精细化发展,同时利用科技力量赋能更精准获客。

03

屡屡违规被罚超120万,消费者差评不断

经营不佳与投资者不信任的同时,水滴近两年的违规也屡犯不止。

根据企查查显示,2020年7月24日,水滴因涉及欺骗保险人、投保人、被保险人或者受益人,隐瞒与保险合同有关的重要情况等违法违规行为被陕西银保监局分别警告并处罚57万及19万元罚款。企业预警通上则显示,19万元行政处罚之后已撤销。57万元罚款仍在。

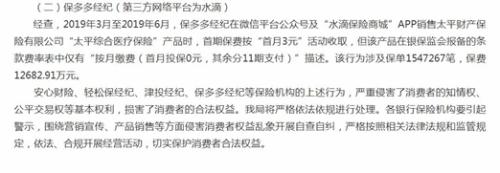

通报显示,2019年3月至6月,保多多经纪及水滴保险商城销售“太平综合医疗保险”时,首期保费按“首月3元”活动收取,与其银保监会报备的条款费率表中描述不一致,严重侵害消费者的知情权。该行为涉及保单154余万笔,保费近1.27亿元。

2020年12月2日,银保监会关于侵害消费者权益案例的通报中,通报水滴违规行为。

2021年6月8日,因超出规定的业务范围从事业务活动,委托未通过银保监局进行执业登记的个人从事保险经纪业务,未按规定设立分支机构经营保险经纪业务,水滴被陕西银保监局警告并处7万元罚款;对时任水滴公司CEO助理兼业务合规负责人胡莹给予警告,并处3万元罚款。

2021年11月3日,根据银保监会披露的行政处罚决定书(银保监罚决字〔2021〕36号)显示,水滴保险因未按照规定使用经批准或者备案的保险条款、保险费率的违法行为进行处罚,累计遭罚100万元。时任水滴保险经纪总经理杨光和水滴经纪精算部负责人张强分别被警告并各罚10万元。

很明显,连续多起被罚,即便是上市后,仍屡犯不止,水滴在合规经营方面的诸多不足当引起高度重视。同样,作为给消费者提供保险业务的第三方中介平台,消费者的声音同样不能忽视。

根据黑猫投诉显示,截止4月10日,搜索关键词“水滴保险商城”,共计803条投诉量,其中近30天投诉量21条,已完成4条。

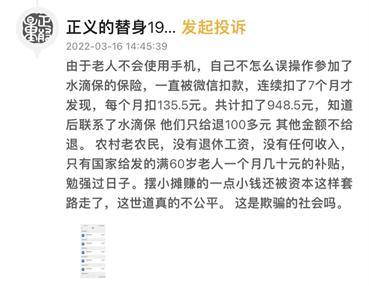

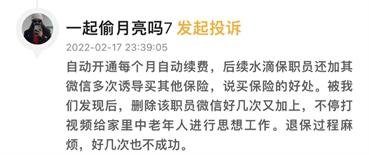

《港湾商业观察》检索黑猫投诉平台中发现,在众多投诉的声音中,以水滴保“自动扣费、骗保、长期恶意推销、泄露消费者信息”为主。其中受骗者多为不熟悉手机功能的老年人,被自动扣款之后往往难以发现并且退保之路困难。

有消费者表示,老人误操作购买水滴保某款保险之后,连续7个月被微信自动扣款,共计扣款948.5元。后续联系水滴方工作人员,其表示无法全额退款。该用户要求水滴方面做出退款和赔偿。

还有消费者投诉称,水滴保自动开通每月续费,以首月1元的标题虚假宣传,实则每月自动扣款500余元。后续还有工作人员诱导其购买其他保险,退保过程诸多麻烦。

(图片来源:黑猫投诉)

针对年报信息、消费者投诉以及经营发展等问题,《港湾商业观察》联系了水滴方面相关人士,未能得到回应。

严盛梅谈到,“互联网保险电商的乱象一方面是行业野蛮生长的表现,先入场者追求跑马圈地的规模效应使然。诱导营销、信息披露不当等乱象也因此应运而生;另一方面,新生商业模式发展迅速,行业监管细则没有跟进到位,这也使得相关乱象有了一定的生长空间。但随着监管法规的不断完善,行业获客规则的标准化也指日可待。”

而对于互联网保险业乱象,银保监会从去年下半年开始就已多次发文整改。

2021年8月11日,银保监会下发《关于开展互联网保险乱象专项整治工作的通知》,针对互联网保险产品管理、销售管理、理赔管理、信息安全等乱象频发领域,重点整治销售误导、强制搭售、诱导销售、费用虚高、违规经营和用户信息泄露等问题。

明亚保险经纪公司保险经纪人王志强向《港湾商业观察》表示,“政策显然将影响到互联网保险行业的前景,而监管整顿的初衷也是为了维护行业健康与良性发展,企业未来必须要更加合规,更加符合政策方向。”

目前看来,作为“保险科技第一股”的水滴似乎希望拓展更多领域。2021年8月,水滴又陆续主打“医药+保险”模式的好药付。同年10月,水滴筹和医疗事业群总经理胡尧在演讲中指出,水滴正式启动帮助筹款患者寻找临床新药的业务。

未来互联网保险领域仍是一片蓝海。“其能否摆脱大众眼中的刻板印象,真正在大健康领域布局形成闭环至关重要。”严盛梅说道。

何时扭亏为盈,如何获得投资者及消费者认同,同时又如何稳健合规经营,这些挑战对水滴而言,依然任重道远。(港湾财经出品)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐