10年增资16次 利宝保险频向股东“伸手”要钱为哪般

来源:北京商报 2021-09-30 18:23:49

时隔一年有余,利宝保险有限公司(以下简称“利宝保险”)再度向外资股东“伸手”要钱。近日,利宝保险在中国保险行业协会发布增资公告称,决定向股东利宝互助保险申请增资。北京商报记者梳理发现,10年时间,利宝互助保险已对利宝保险进行了16次增资。

“小步快跑”式的增资虽体现出外资股东深耕中国市场意愿强烈,但也有人士指出,这也体现出利宝保险过分依赖股东“输血”,自身“造血”能力有待提升。而北京商报记者梳理发现,在监管鼓励非车业务发展的大背景下,该公司车险业务占比虽逐渐缩水,但车险却在五大险种中唯一承保盈利。

增资“未雨绸缪”2022年

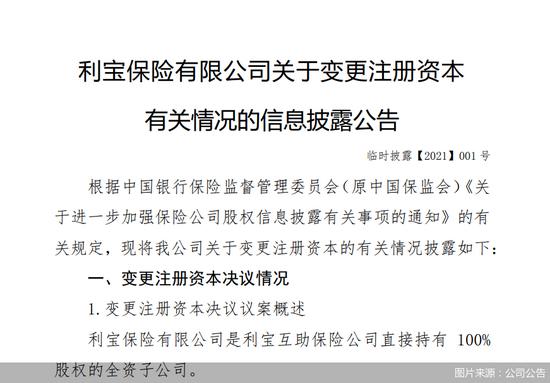

近日,利宝保险发布公告称,将利宝保险的投资总额和注册资本分别从19.36亿元变更为19.96亿元,增资6000万元。利宝保险是利宝互助保险公司的全资子公司,本次增资由利宝互助保险公司全部出资。相关变更注册资本事项待重庆银保监局批准后生效。

北京商报记者注意到,这已经是利宝保险第17次向股东申请增资。除本次拟增资计划外,2011年至今,利宝保险合计向股东申请增资16次,增资金额从0.4亿元至2.83亿元不等。利宝保险的资本金从最初的3.55亿元增加至现如今的19.36亿元,增长了445%。总体来看,利宝保险的增资计划频率高,但增资体量较小,具有“小而密”的特点。

此前多次增资以 “满足业务发展需要,增强偿付能力”为主。对于此轮增资原因,利宝保险在公告中表示,是为改善2022年偿付能力充足率。

那么,为何该公司会选择在2021年三季度增资改善来年的偿付能力?

“或与即将到来的偿二代二期规则有关,偿二代二期规则对险企的资本约束更严格,部分险企在偿二代二期规则落地前进行增资扩股,或是在未雨绸缪,预防偿二代二期规则实施后偿付能力压力增大的问题。”业内人士分析称。

对于偿二代二期规则的影响,上海对外经贸大学保险专家朱少杰表示,偿二代二期规则对险企的偿付能力充足性的影响主要体现在两个方面,一是对险企的实际资本的计量规则更加审慎,二是对险企的最低资本要求会增加。

朱少杰表示,上述因素综合起来,会导致多数险企的偿付能力充足率下降,对于中小险企的影响更大,尤其是对于偿二期监管规则变革触动大、偿付能力充足率刚好达标的中小险企,可能会面临偿付能力充足率不达标的问题。

针对此轮增资是否考虑到偿二代二期规则等问题,北京商报社记者采访利宝保险,截至发稿,未得到回复。

利宝保险偿付能力报告显示,2020年四季度末至2021年二季度末,利宝保险的综合偿付能力充足率和核心偿付能力充足率分别为232.26%、218.85%和195.81%,整体呈下滑趋势,但与“核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%”的监管“红线”仍有一定距离。

事实上,行业“居安思危”者并不在少数。今年已有数家偿付能力满足监管要求的险企进行了增资扩股。中国人民大学中国保险研究所研究员张俊岩表示,保险公司的业务开展、机构扩展等,对偿付能力充足率的消耗是比较快的,同时,增资本身有决策和实施的流程,包括寻找符合资质要求的投资人等,未雨绸缪进行增资扩股有助于险企健康持续经营。

业绩亏多盈少

前后17次向股东“伸手”,分析人士指出,这在一定程度上反映了利宝保险自身的“造血”功能存在不足。

梳理年报可以看出,成立至今,利宝保险的净利润多处于亏损状态,仅在2020年实现了0.38亿元的微盈利,2010年至2019年,利宝保险累计亏损超13亿元。

同时,从业务结构上来看,利宝保险与大部分财险公司业务结构模式类似,对车险业务较为依赖,保险业务收入大多依靠车险。年报显示,2020年,利宝保险的车险保费收入占总保费收入比例为67.5%。另外,利宝保险保费收入排名前五的险种中,除排名第一的机动车险实现承保利润1亿元外,其余四个险种均为承保亏损。

在车险综合改革的大背景下,利宝保险未来可能还要经历转型的“阵痛”。

张俊岩分析称,车险综合改革的实施,令保费价格和手续费率下降明显,对以车险为主要业务的财产公司整体影响很大。

对于险企未来的发展方向,张俊岩建议称,除通过提高定价能力、风险控制能力等来加强车险业务的管理外,险企也要在非车险业务领域提升发展潜力,包括短期健康险、意外险和责任保险业务等。

另外,如果能够结合保险的社会管理功能,在能源结构调整、巨灾风险应对、知识产权保护、环境风险治理等领域开发新产品,发挥保险保障和风险管理的职能,也有助于中小财险公司形成自己的竞争优势,张俊岩补充表示。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐