9月LPR继续维持不变,美联储Taper时间基本确定

来源:光大证券研究 2021-09-26 17:24:57

重要事项

国务院常务会议召开,要求保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期;更多运用市场化办法稳定大宗商品价格,保障冬季电力、天然气等供给;会议还审议通过“十四五”新型基础设施建设规划,推动扩内需、促转型、增后劲。美国国会众议院通过一项临时拨款和债务上限法案,以确保联邦政府有足够资金继续运营到12月3日,同时暂停联邦政府债务上限生效直至2022年12月。美联储公布9月议息会议决议,初步确定Taper和加息时间。央行部署推动常备借贷便利操作方式改革和落实3000亿元支小再贷款政策。

重要数据

LPR连续17个月不变,9月1年期LPR报3.85%,5年期以上品种报4.65%。美国9月Markit制造业PMI初值60.5%,创今年4月以来新低;服务业PMI初值54.4%,创2020年7月以来新低。欧元区9月制造业和服务业PMI同样有所下降。

公开市场操作与货币市场

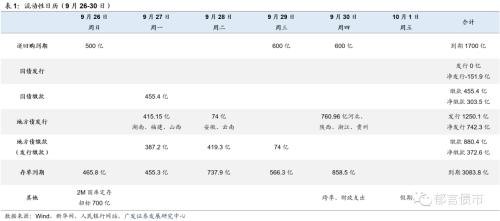

本周央行公开市场有1400亿元逆回购到期,共进行了1200亿元7天期、2400亿元14天期逆回购操作,并投放了700亿元国库现金定存,累计净投放资金2900亿元。下周公开市场将有1200亿元资金到期。本周商业银行共发行同业存单3284.6亿元,发行量较上周略微减少。同业存单发行利率方面,本周国股行和中小行全面上涨。资金面方面,银行间回购加权利率涨跌互现,资金面有所改善。回购交易方面,本周银行间质押式回购日均量为4.82万亿元,日均量较上周明显上升。

债市运行

本周一级市场共发行利率债92只,实际发行总额3357.8亿元(较上周减少1792.09亿元),净融资814.9亿元(较上周减少3676.2亿元),其中国债、地方政府债、政金债净融资分别为304.5、1632.7和-1122.3亿元,政府债券供给有所放缓。后续一级市场等待发行利率债17只,计划发行金额859.1亿元,供给继续放缓。二级市场方面,本周资金面改善,国债期货收涨,国债收益率整体有所下降,10Y品种继续窄幅波动。

风险提示:近期疫情有所反复,全球经济复苏的不确定因素仍存,国内经济仍处于恢复进程中,后续仍有不少不确定性。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐