2013年缩减恐慌一幕正在重演!IIF:新兴市场投资“蜜月期”结束了 恐遭股汇双杀

来源:FX168154人参与讨论 2021-03-09 14:17:01

作为全球资产定价之锚,美国国债收益率走势一直备受关注。近几周,10年期美国国债收益率跳涨,分析师将其解读为投资者预期通胀上升和美联储提前收紧政策的迹象。

与此同时,美联储官员称这是经济乐观的信号,这为提前加息和收益率上涨的更激进定价铺平了道路。

恐慌情绪蔓延至新兴市场,令全球投资者开始从新兴市场股票和债券中撤资,使近来新兴市场的资金流入戛然而止。

市场正在经历一场类似于2013年的“缩减恐慌”(taper tantrum),投资者抛售美国国债收益率,导致债券收益率飙升,原因是投资者担心美联储(Fed)会提前退出刺激计划。

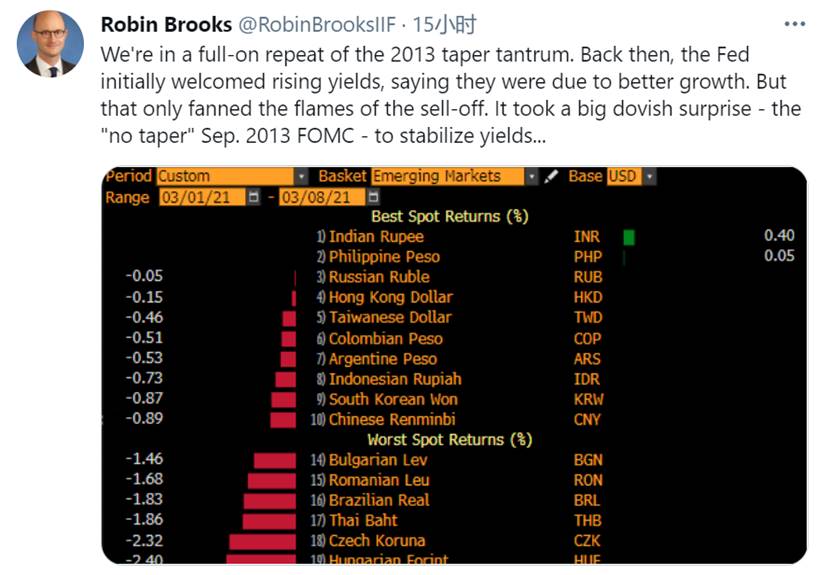

国际金融研究所(IIF)首席经济学家Robin Brooks周一在推特上写道:“当时,美联储最初对收益率上升表示欢迎,称这是由于经济增长好转。但这只会煽动抛售(债券)的火焰……”

IIF指出,然而,如果不断上升的收益率最终导致股市不稳定,央行可能不得不出手干预。

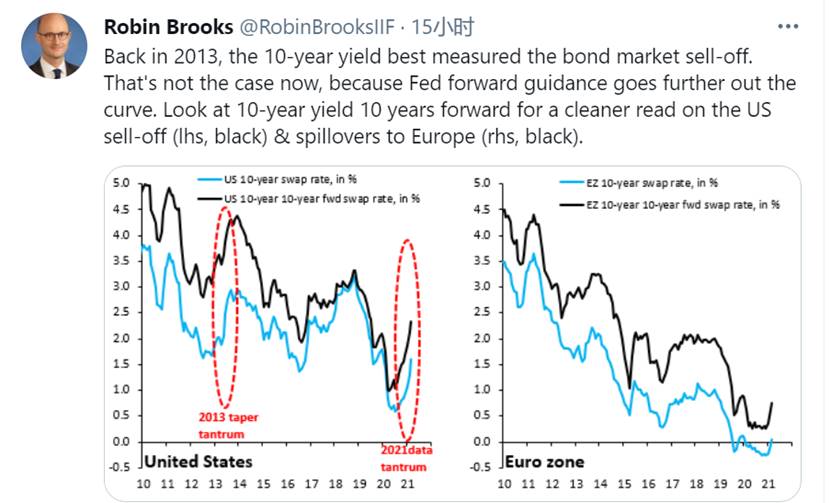

Brooks指出,早在2013年,10年期国债收益率是衡量债券市场抛售的最佳指标。但现在的情况并非如此,因为美联储的前瞻指引偏离了曲线。在美国抛售(Ihs,黑色)和对欧洲的溢出(rhs,黑色)的情况下,10年期美国国债收益率会有一个更清晰的解读。

Brooks称,“(新兴市场的)资金流动已转为净流出,这令人意外,因为我们尚处于在2020年肺炎疫情后经济反弹的早期阶段。在去年11月疫苗接种开始推广后出现的新兴市场投资‘蜜月期’不幸结束了,我们正重复2013年‘缩减恐慌’时的情况。”

他续称,在美国经济加速复苏,以及其他发达经济体出现落差的背景下,全球资金回流美国市场,加上避险情绪下降,导致美债殖利率上升令美元走强,令非美货币和贵金属价格受压,新兴市场或遭遇股汇双杀。

新兴市场资产此前通常提供比发达市场同类资产更高的回报来抵消持有这些资产的更大风险,从而吸引全球投资者。而当发达市场的资产收益率上升时,就削弱了新兴市场资产的吸引力。而近期,美国10年期国债收益率从年初的约0.9%连续攀升突破关键位。

Brooks称:“仅在10天前,投资者还认为(美国加息)对新兴市场来说只是小菜一碟,但钟摆开始转向了。如果美国利率继续上升,新兴市场将遭受重创。”

他补充称,除非美联储出手稳定长期利率,否则投资者还将在未来几周继续从新兴市场股票和债券中撤资。此外,对于新兴市场货币,他表示,除了少数例外,大部分新兴市场货币对美元目前的汇率水平也已“计入”了疫情消退对其国内经济的预期提振作用。

(文章来源:FX168)

相关文章

猜你喜欢

今日头条

图文推荐