核心高管离职!股价腰斩,负债609亿,新希望新管理层如何突破?

来源:投资时报 2021-01-26 18:23:54

从A股15家猪产业链上市公司来看,新希望(行情000876,诊股)2020年前三季度65.54%的归母净利增速仅排名第11位,居于后半段。若从营业收入角度来看,其同期31.4%的营收增速也仅能排在第八位

《投资时报》研究员 苏慧

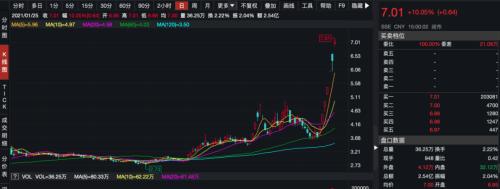

从2020年9月2日触及42.2元/股高点,至2021年1月25日收于21.35元/股,新希望六和股份有限公司(下称新希望,000876.SZ)这一波股价下跌已延续5个月之久。其间虽有过短暂回温,但下行趋势仍为主流。前述区间内,新希望股价跌幅高达49.4%。

伴随股价走低,大批机构投资者纷纷出逃。据Wind数据显示,截至2019年末,基金持有新希望股票数量合计为1.29亿股,而截至2020年末,基金持股数量仅为2166.95万股,持股比例从3.08%降至0.5%。

事实上,新希望此波股价回调不乏行业因素推动。自2020年9月以来,猪肉板块出现大幅下挫,同期猪产业指数下跌25%,猪瘟疫苗指数亦下跌32%。不过可以看到,新希望的股价跌幅仍大大超过行业跌幅,为何会出现这种情况?

有分析人士认为,新希望业绩基本面未达预期或是重要原因之一。同时近半年来,核心高管陆续离职或也成为该公司股价下挫的重要推手。

在此情况下,新希望推出了史上最大力度系列股权激励方案,涉及161名高管和业务骨干,覆盖4000名核心骨干员工。

值得关注的是,在其限制性股票激励计划中,股票解限条件之一为未来3年生猪出栏数量每年翻番,2023年出栏目标比2020年增长700%。以其2020年829万头出栏量计算,2023年股票解限条件将超过6600万头。

股价下行业绩承压,新希望出栏目标能够如期实现突破吗?

新希望近一年股价走势(元/股)

数据来源:Wind

核心高管离职 股权激励出炉

进入2021年,新希望祭出的第一波重磅公告围绕高管离职展开。

2021年1月10日晚,新希望公告称,副总裁兼财务总监王述华、董事会秘书胡吉因个人原因辞去公司高管职务,辞职后其将不在公司担任任何职务。而这已是新希望近半年内出现的第三波高管辞职。

2020年9月,新希望总裁邓成宣布辞去在新希望所担任的所有职务。彼时该公司表示,邓成辞职是出于集团整体战略层面的需要,其将担任集团领导小组成员。然而不久之后,邓成即出任天邦股份(行情002124,诊股)(002124.SZ)董事长。天邦食品股份主营饲料、海鲜、猪肉、疫苗等业务,与新希望部分业务相同。

两个月之后的2020年11月,新希望副总裁韩继涛、副总裁王维勇、首席战略投资官杨守海亦相继辞职。

就在新希望公告高管离职的同时,其接替人选也已出炉。公告显示,陈兴垚为该公司新任副总裁兼财务总监,兰佳为其首席战略投资官,同时代行董秘职责。

接任新希望六合总裁职务的是则是张明贵,其为新希望资深员工。1982年出生的张明贵毕业于中国地质大学(北京),毕业后一直在新希望集团工作,先后担任新希望集团有限公司团委书记、办公室主任、新希望集团地产事业部总裁等职务。

事实上,作为一家千亿级农牧上市公司,半年内出走6位核心高管,绝不是一件简单的事情。无论是主动或被动,新希望都面临着前所未有的变化。

值得关注的是,与人事变动同期出炉的,还有新希望的核心员工持股计划及限制性股票激励计划。

此次,新希望拟从归属于上市公司股东的净利润中计提不超过2.3亿元资金,实施核心员工持股计划。参加本员工持股计划的董事(不含独立董事)、监事、高级管理人员共10人,所分配权益份额占此次员工持股计划比例不超过10%;其他符合条件的核心骨干员工不超过3990人,所分配权益份额占员工持股计划比例大于90%。

而在限制性股票激励计划草案中,新希望称拟向激励对象授予3135.44万股限制性股票,约占新希望已发行股本总额的0.7%。参与本次股权激励计划的总人数为161,其中董事兼总裁1人,其他高级管理人员7人,其他业务骨干153人。

《投资时报》研究员注意到,按照规划,限制性股票的解除限售考核年度为2021年至2023年,每期考核一次。在饲料业务方面,新希望2020年饲料外销量超过1700万吨,而2021年至2023年的解限目标为:饲料外销量增长率分别不低于15%、30%和50%,即分别达到1955万吨、2210万吨、2550万吨。

在生猪业务方面,新希望2020年生猪出栏829万头,按2021年至2023年销量增长率分别不低于100%、300%、700%计,年出栏量需要分别不低于1658万头、3316万头、6632万头。

若未达成以上业绩条件,相关限售股票将由公司以授予价格回购注销。

猪周期拐点将至或影响公司盈利

新希望拿出如此数额庞大的股权激励方案,对应的是高标准的业绩要求。但如此高业绩目标能否实现?从该公司业绩增长及四季度目标实现情况来看,其管理层压力颇大。

Wind数据显示,2020年前三季度,新希望归属于上市公司股东的净利润为50.58亿元,同比增幅为65.54%。具体到第三季度,其归母净利润为19.21亿元,同比增幅为27.22%。

看似不俗的业绩,若与同业公司相比却没有了优势。

2020年第三季度,行业龙头牧原股份(行情002714,诊股)(002714.SZ)归母净利润实现102.04亿元,同比增幅高达561.46%。天邦股份同期归母净利润实现12.89亿元,同比增幅达239.99%。另一养猪大户正邦科技(行情002157,诊股)(002157.SZ)2020年前三季度归母净利润实现54.33亿元,同比增幅高达10711%。

而从A股上市的15家养猪产业链公司来看,新希望2020年前三季度归母净利增速仅排名第11位,居于天邦股份、正邦科技、牧原股份、傲农生物(行情603363,诊股)(603363.SH)、金新农(行情002548,诊股)(002548.SZ)、新五丰(行情600975,诊股)(600975.SH)、唐人神(行情002567,诊股)(002567.SZ)、大北农(行情002385,诊股)(002385.SZ)、天康生物(行情002100,诊股)(002100.SZ)、罗牛山(行情000735,诊股)(000735.SZ)之后。若从营收角度来看,新希望2020年前三季度31.4%的增速也仅能排在第八位,位居中游。

时至2020年第四季度,新希望或无法完成其前期既定目标。

《投资时报》研究员注意到,以外购仔猪为主的新希望2020年在自产仔猪方面定下目标,称其自育比例将达到80%,四季度公司自产仔猪育肥要达到200万头左右。

然而日前,新希望在与投资者交流时表示,从最新出栏情况看,2020年四季度其自产仔猪育肥大约在100万—120万头之间,与此前预期的200万头有较大的出入。同时,新希望此前定下的“全年超过500万头自产仔猪”的目标亦难实现。

据华西证券(行情002926,诊股)研报显示,我国的“猪周期”约为3—4年。本轮猪周期自2018年6月开始,截至目前的28个月为“上行期”,预计2020年四季度开始步入“下行期”。春节之前,猪肉将呈现“供需两旺、供给放量”;而春节后,出栏量将全面增加,供给大幅上升。节后市场对于猪肉的需求将进入淡季,预计猪价将较大幅度下跌。

而猪价下跌可能会影响到新希望的业绩。从2020年上半年收入结构来看,尽管新希望饲料业务占主营收入的比重在50%左右,但该业务毛利率仅有7.87%。另一方面,新希望的猪产业虽然仅占主营收入的一成半,但毛利率却高达42.6%。占主营业务小部分的养猪产业,却贡献了的毛利的大头,若猪肉价格下挫,新希望的盈利可能会有所收缩。

负债规模、资产负债率攀升

伴随猪周期的上行,新希望陆续通过发债、定增等方式,撬动大量资金以支撑产能扩张的速度。

《投资时报》研究员注意到,2020年新希望共计发起三项债券融资。其中2020年1月发行了为期6年期可转债,规模为40亿元;2020年3月发行了为期3年的新希望六和疫情防控债,规模为20亿元;2020年5月发行了10亿规模的超短期融资债,该债券将于2021年2月9日到期。同时,新希望还申报了40亿元定增计划用于扩大养猪规模。

激进扩张后,新希望的负债也在增加。截至2020年三季度末,新希望总负债已达609.45亿元,较2019年末的315.68亿元增长93%。其中,短期借款为161.12亿元,一年内到期的非流动负债为13.8亿元,而货币资金为103.83亿元,经营活动产生的现金流量净额为22.81亿元。

同时,新希望的资产负债率亦从2016年的31.66%一路攀升至2019年的49.16%。截至2020年三季度末,更进一步大幅升至58.19%。

新希望2020年发债情况(亿元)

?

数据来源:Wind

相关文章

猜你喜欢

今日头条

图文推荐