酿酒行业重挫,北向资金现新动作!“抱团”将瓦解?一图看懂十大券商观点:中信发预警 浙商揭秘持续时间

来源:金融界网 2021-01-11 16:23:57

一张图片能承载巨大的信息量,金融界网从一张图片说起,用一篇文章带您看懂一件事,让投资更简单。

近期,A股市场个股分化行情愈演愈烈,投资者经常会遇到“抱团”股新高不断,大多数个股确跌跌不休的尴尬市况。抱团行情已极致化,不过,今日酿酒行业等抱团板块纷纷大跌,巧合的是,上周五206亿元北上资金净流入中,重点布局的方向开始变为非重仓领域,同时,在上周北向资金持仓市值增加额前十的个股中,不断创新高的宁德时代(行情300750,诊股)、隆基股份(行情601012,诊股)、美的集团(行情000333,诊股)、五粮液(行情000858,诊股)、三一重工(行情600031,诊股)、伊利股份(行情600887,诊股)被集体减仓。

“抱团”是否会延续?还是会土崩瓦解?

机构抱团“极致化”

伴随中国资本市场的改革持续推进,顶层制度设计逐步完善,市场微观结构也随之悄然演变,同时宏观经济环境与上市公司不同板块间企业盈利强弱对比也发生着变化,机构持股的一致性日益提升,从而导致机构抱团现象显著。

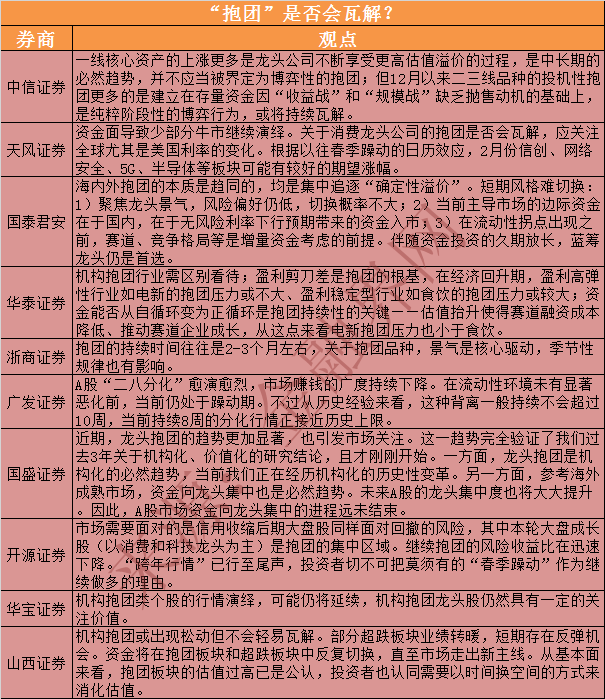

根据华宝证券统计,自2017年以来,A股机构抱团度呈现逐步抬升的趋势,2020年3季度末,用于衡量机构抱团程度的指标值为2.43,其含义为机构重仓个股的数量仅占当时全部A股的约41%(即对2.43求倒数),而最高时,占比曾超过65%(2016年3季度末)。根据2020年的机构持仓情况,机构抱团持股主要分布在商用车、其他军工Ⅱ、半导体、生物医药Ⅱ板块等板块。

图注:指标值越高,说明公募基金重仓持有的个股重合度越高。

(计算方法:全部A股的数量/机构重仓股数量;数据来源:各个主动管理权益型公募基金每期财报)

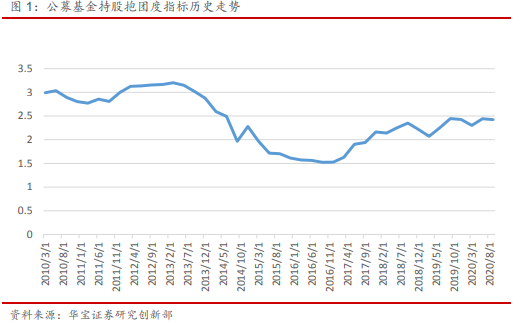

天风证券(行情601162,诊股)则从另一个维度解析了“少部分公司的牛市”。

据统计,2020年全年演绎少部分公司牛市的行情,下跌的公司1732家,占比46%,但涨幅超过100%的公司有270家,占比7%,涨幅超过50%的公司有642家,占比17%。年尾至今(2020.12.1至2021.1.8),市场延续少部分公司牛市的行情,下跌公司2759家,占比75%,但涨幅超过50%有72家,占比2%,涨幅超过10%有494家,占比13%。

什么原因导致的抱团?

对于抱团行情的成因,华宝证券认为,可能跟当下的海内外宏观经济环境有关,确定性溢价的提升,导致机构投资者纷纷持有盈利前景明确、政策明朗的板块,同时注册制推动资本市场的扩容,小盘壳价值下降,大量个股被边缘化,也间接导致机构抱团程度的提升。

天风证券回顾称,以大为美,从2016-2017年开始,最初先是大公司基本面的领先优势逐步出来。2016、2017年的供给侧,2017、2018年的去杠杆,2018、2019年的贸易摩擦,2020年的疫情,都在不断加强大公司基本面的领先优势。除此之外,2017年外资开始流入A股,外资的偏好在于“业绩的稳定性和可持续”,于是选择了A股中一少部分最具备此能力的核心公司——集中在白酒、调味品、家电、医药等消费品行业中。核心公司估值逻辑的变迁也正式开始。再随后国内资金开始接受这一定价逻辑,公募基金的发行和与核心消费资产的上涨,形成螺旋加速。

华泰证券(行情601688,诊股)分析表示,为分化加剧的原因有三:一是居民资金流入基金—基金抱团锁仓部分赛道和龙头公司,形成自循环效应;二是12月大、小企业的PMI差值走阔,截至1.10大市值公司2020年报预喜率更高;三是退市新规下,估值分化加剧。

抱团会持续多久?短期是否会瓦解?

浙商证券(行情601878,诊股)对2019年以来各阶段结构抱团和切换的规律性进行总结。2019年1月至4月抱团猪肉股,2019年6月至7月抱团消费股,2019年7月至9月抱团科技股,19年12月至20年2月抱团科技股,2020年4月至7月抱团消费股,2020年10以来抱团新能源和白酒。总结规律如下,其一,关于抱团的持续时间,往往是2-3个月左右,即便趋势没走完,但往往面临阶段性切换或休整;其二,关于抱团品种,景气是核心驱动,季节性规律也有影响。其中,就季节性规律来看,一季度和三季度科技股易涨,二季度消费股易涨。

中信证券(行情600030,诊股)则警示了机构抱团瓦解的风险。该机构认为,多重短期扰动预计会导致市场局部投机性抱团瓦解。首先,散发性新冠病例频出将冲击部分前期市场博弈的“疫情受损股”修复行情。其次,反垄断举措升温,市场对平台型企业短期情绪上承压。再次,跨年后资金博弈行为趋于缓和,局部投机性抱团大概率瓦解。中信证券同时指出,一线核心资产的上涨更多是龙头公司不断享受更高估值溢价的过程,是中长期的必然趋势,并不应当被界定为博弈性的抱团;但12月以来二三线品种的投机性抱团更多的是建立在存量资金因“收益战”和“规模战”缺乏抛售动机的基础上,是纯粹阶段性的博弈行为。随着“收益战”结束、机构调仓更加密集及业绩预告临近,明显偏离基本面的二三线投机性品种的抱团或将持续瓦解。另外,北上配置型外资大额逆势减持后往往伴随着板块和行业热度的下降,而这种热度的下降预计也将催化投机性报团进一步瓦解。

开源证券则表示“找不到继续“抱团”的理由”,从估值上看,在本轮抱团前大盘股其实已经“不便宜”,其中大盘成长股成为估值抬升的主要构成。交易结构出发:我们发现北上交易型资金、两融与主动偏股基金是本轮大盘指数上行的主要推动力,部分价值投资者或已被“挤出”,市场的不稳定性逐渐抬升;值得关注的是海外投资者也在基于风险收益调整布局。最后,即便市场是基于行业的高景气判定龙头行情持续,然而我们研究发现在强需求带动行业整体景气上行的阶段,中尾部企业往往业绩弹性更大,进攻属性其实也更为明显。

天风证券解析了两类抱团公司瓦解的触发因素,第一类公司(业绩平稳且具备可持续性的消费龙头)估值水平与短期业绩的波动正在脱钩,中期来看,由于外资定价权还有进一步提升的空间,估值仍然需要站在全球宏观视角来看待。即这批核心公司的估值很大程度上取决于全球尤其是美国利率的变化(通胀、流动性等问题)。对第二类公司(景气度爆发的科技成长龙头)来说,其超额收益的核心,不在于宏观环境的变化(利率、通胀、流动性),而主要还是取决于自身的景气度能否持续爆发。

短期来看,天风证券认为资金面导致少部分牛市继续演绎,该机构表示,短期这一风格加速演绎的因素之一还在于资金面,1月初已经有8支一日售罄的爆款基金,合计规模812亿。截至目前公布的数据,未来一个月已经排期等待发行的基金还有47支左右,若按照上限乐观假设,那么47支基金,对应最大发行规模可以超过3500亿。中性假设下,总募集规模也有2600亿。这些增量资金不排除继续强化少部分公司的牛市。

华泰证券认为,机构抱团行业需区别看待;盈利剪刀差是抱团的根基,在经济回升期,盈利高弹性行业如电新的抱团压力或不大、盈利稳定型行业如食饮的抱团压力或较大;资金能否从自循环变为正循环是抱团持续性的关键——估值抬升使得赛道融资成本降低、推动赛道企业成长,从这点来看电新抱团压力也小于食饮。

华宝证券表示,展望2021年,市场对宏观经济及流动性的预期较为一致,只要年内市场风格不出现十分剧烈的切换,我们认为机构抱团类个股的行情演绎,可能仍将延续,机构抱团龙头股仍然具有一定的关注价值。

后市如何布局?

中信证券建议,坚守顺周期主线的同时围绕“五个安全”布局高性价比品种。1)坚守顺周期主线跨年。我们反复强调有基本面不断上行逻辑支撑的顺周期板块行情预计能够延续至明年一季度,应当作为跨年的主线配置方向。2)跨年后围绕十四五“五个安全”战略布局高性价比品种。年底机构重仓股效应明显,但随着机构博弈的趋缓,岁末年初更适合布局具有长逻辑且更具性价比的主题。3)局部抱团瓦解后借调整布局新能源、医药和食品饮料等行业的龙头。

浙商证券建议,重视国防装备。一方面,弹性配置,重视泛科技,包括国防、消费电子、半导体、云计算、电动车等;另一方面,基础配置,重视顺周期,包括银行、航空、机场、公路、可选消费细分龙头等。

相关文章

猜你喜欢

今日头条

图文推荐