牛熊复盘之16-18年

来源:金融界 2022-08-17 20:22:42

核心结论:①16-18年,价值回归的结构性牛市始于政策偏松、供给侧改革启动,终于去杠杆、基本面下行。②特点1:供给侧改革促进行业集中度进一步提升,A股龙头化特征凸显。③特点2:A股加速开放,吸引外资大幅流入,影响了A股估值体系。④特点3:资管新规压降了宏观杠杆率,孕育了之后的居民资产配置转向权益。

走向国际——牛熊复盘之16-18年

我们以系列专题的形式对A股05年以来的历轮牛熊进行复盘,本篇报告是第4篇,对16-18年牛熊周期进行详细复盘。13年-15年上半年是创业板的大牛市,随后15年下半年-16年初A股经历大幅下跌,此后A股市场迎来了价值回归的结构性“慢牛”,直至18年初牛市结束。16-18年牛熊周期呈现出龙头化和国际化的特征,同时资管新规对A股产生了深远影响,详见下文分析。

1.价值回归的结构牛

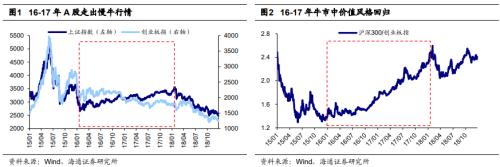

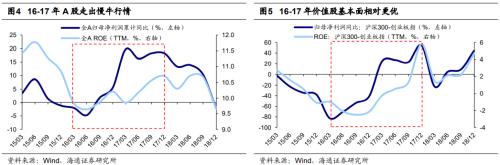

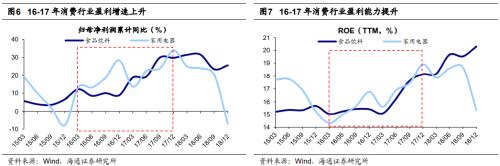

16-17年是价值回归的结构性牛市。16年1月A股市场出现较大的波动,上证指数最大跌幅接近30%,但依然属于15年6月以来下跌的延续。1月27日上证指数触及低点2638点后开始企稳回升,但2月底市场再次出现大幅回撤,上证指数再次触及2638点,整体看呈现出一个双底的特征。此后,A股便开启了持续近两年的“慢牛”行情,一直到18年1月29日上证指数触及高点3587点,期间指数表现差异较大,上证指数最大涨幅达36%,沪深300涨幅达56%,而创业板指却下跌10%。再往后,18年初市场触顶后牛市就此结束,开始持续下跌,一直到19年1月4日触底,期间上证指数最大跌幅为32%,沪深300为33%,创业板指为38%。相比A股此前的几轮牛市,16-17年这轮牛市显得“波澜不惊”,整体涨幅并不大,中途也没有出现大幅的回撤。但是这轮牛市中结构分化十分明显,在经历15年流动性驱动的中小创牛市后,市场变得更加理性,价值风格再次回归。如果大致以沪深300来代表价值风格,以创业板指代表成长风格,图2可以清晰地看到,16-17年价值风格持续跑赢成长风格。从行业层面看,16-17年涨幅最高的是也是偏价值的行业,主要包括消费(食品饮料、家电等)和资源品(有色、钢铁等)。

牛市始末与结构分化都源于基本面。牛市的起点和终点往往是重要事件的出现,回顾16年初牛市起点,政策方面,1月27日中央财经领导小组研究供给侧改革方案,2月29日央行宣布降准0.5个百分点,2月2日央行将首套房首付比例降至最低20%,3月12日证监会主席表示注册制改革不可以单兵突进,意味着改革暂缓实行,3月18日证金公司宣布恢复转融资业务。政策仅仅是催化,牛市的根本还是在于基本面。2月公布的1月新增人民币贷款同比大增71%,3月公布1-2月工业企业利润累计同比为4.8%,结束连续下滑的态势。全部A股盈利增速和ROE均在16Q2触底回升。结构上看,盈利分化是本轮牛市结构分化的根源,16-17年价值股的基本面明显占优,沪深300盈利增速和ROE与创业板指之差均明显上升;行业层面,消费和资源品相关行业16-17年盈利增速和ROE均持续回升。本轮牛市的终结也源于政策冲击和基本面下行。17年11月央行等五部门联合发布资管新规征求意见稿,18年4月发布正式稿;海外方面,17年12月美联储开始加息,18年3月美国宣布对中国加征关税。随着国内信用收缩和经济下行,18Q1全部A股盈利增速和ROE大幅下滑,18Q2有所反弹,此后持续下行。

2.龙头化特征凸显

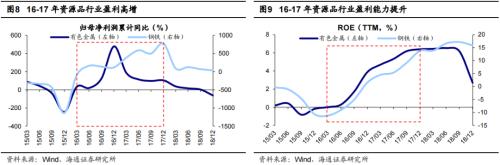

上文我们阐述过,16-17年A股是结构性牛市,体现在风格层面是价值回归,体现在行业层面是消费和金融领涨。除此之外,这一结构性特征还体现在16-17年龙头公司表现更优,驱动力(行情838275,诊股)是行业集中度提升。

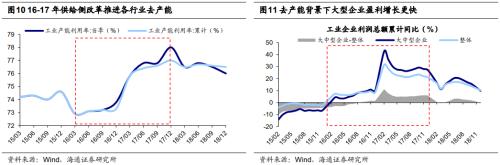

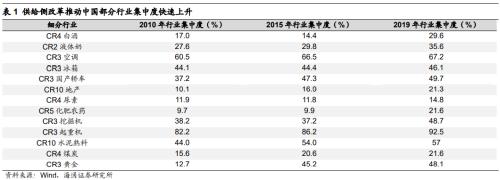

供给侧改革促进行业集中度进一步提升。15年12月中央经济工作会议提出2016年以供给侧改革为主,提出“三去一降一补”五项重要任务,其中去产能位列首要位置。去产能针对的就是当时我国部分行业出现的产能过剩问题,目的是为了淘汰落后产能,加快产业重组,尤其是煤炭、钢铁等传统高能耗行业。去产能政策效果也十分显著,宏观层面,随着落后产能的淘汰,资源配置得到优化,17Q4工业产能利用率累计值/当季值从16Q1的72.9%/72.9%上升至78.0%/77.0%,同时优质龙头企业经营得以改善,16-17年工业企业中的大中型企业利润增速持续提升,并且相对全部工业企业的优势不断凸显。中观层面,自10年开始我国部分行业集中度开始提升,16年之后供给侧改革进一步加速了这一趋势。代表性行业例如15-19年间白酒CR4从14.4%升至29.6%,液体奶CR2从29.8%升至35.6%,空调CR3从66.5%升至67.2%,冰箱CR3从44.4%升至46.1%,挖掘机CR3从37.2%升至48.7%,水泥CR10从54.0%升至57.0%。

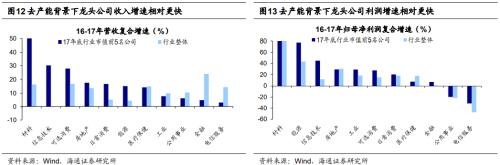

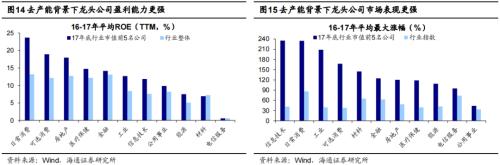

16-17年牛市中A股龙头化特征凸显。随着行业集中度提升,龙头公司占据了更大的市场份额,盈利表现显著优于行业整体。我们以17年底行业市值前5名的公司作为龙头公司进行整体法计算:从收入增长看,各行业龙头公司16-17年营收复合增速普遍高于行业整体,例如材料龙头/行业整体归母净利复合增速为50.4%/16.3%,信息技术为30.2%/-0.3%,可选消费为27.9%/16.6%;从利润增长看,各行业龙头公司同样展现更高的成长性,例如能源龙头/行业整体归母净利复合增速为77.7%/43.2%,可选消费为27.5%/14.9%,日常消费为20.2%/18.1%;从盈利能力看,各行业龙头公司16-17年平均ROE显著高于行业整体,例如日常消费龙头/行业整体平均ROE为23.7%/13.2%,可选消费为18.9%/12.1%,房地产为18.0%/12.7%。基本面的强劲支撑龙头公司的市场表现,各行业龙头16-17年平均最大涨幅明显超过行业指数,其中消费龙头表现最为亮眼,日常消费龙头/行业指数最大涨幅为234.5%/86.2%,可选消费为167.2%/38.0%,科技和制造龙头也是类似,信息技术为235.5%/41.0%,工业为208.5%/39.3%。

3.国际化进程加快

正如上文我们所分析的,A股16-17年走的是“慢牛”的行情,投资者开始更加注重价值,而这背后有一股力量在推动,那就是A股国际化加快,外资机构进入A股并对A股投资理念产生重要影响。

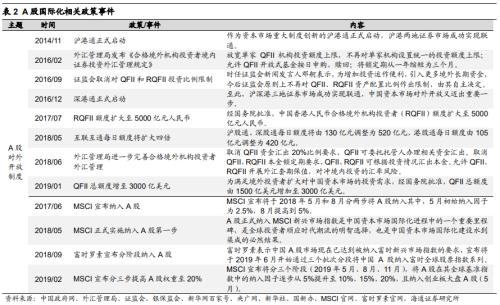

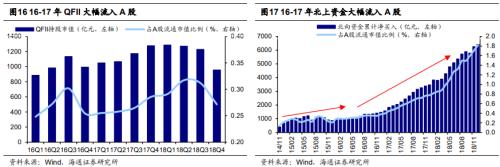

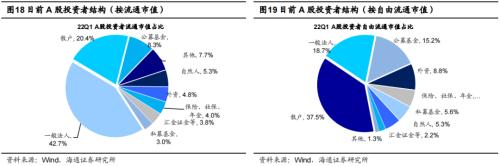

16年以后A股对外开放加速,吸引全球资金大幅流入。A股国际化进程始于2002年QFII制度的诞生,14年11月沪港通开通标志着A股国际化进入全新阶段,但在此期间外资流入A股的速度还相对缓慢,14-15年北向资金月均净买入为62.2亿元。16年以后监管层面加速推进A股制度改革,为海外投资者进入A股提供更加丰富和便利的途径。QFII/RQFII制度方面,16年2月外管局宣布增加QFII投资额度,16年9月证监会取消对QFII和RQFII投资比例的限制;互联互通方面,16年12月深港通正式开通,18年5月沪深港通每日额度提升四倍。与此同时,A股也被逐步纳入国际重要指数。17年6月MSCI宣布将分步将A股纳入MSCI新兴市场指数,18年9月富时罗素也宣布分阶段将A 股纳入富时全球股票指数。16-17年A股对外开放程度提升吸引外资加速流入,17年底QFII持有A股的市值由16年初的885.8亿元攀升至1277.3亿元,占流通A股市值比例从0.2%提升至0.3%;北向资金持股市值由907.0亿元增加至3475.2亿元,占流通A股市值比例从0.3%提升至1.8%,并且16-17年北向资金月均净买入达到108.5亿元,较14-15年大幅提升74.4%。截至22Q1 A股投资者结构中,按流通市值计算外资持股占比为4.8%,按自由流通市值计算为8.8%,公募基金对应为8.3%和15.2%。

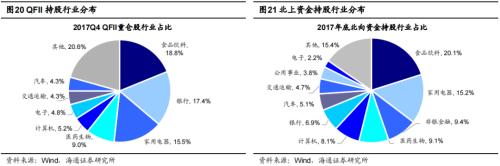

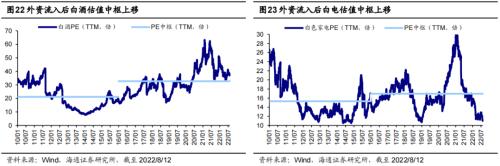

外资影响了A股估值体系,重仓行业估值中枢提升。16年之后外资对A股市场的影响力逐渐增强,尤其对A股的估值体系产生了深远的影响。从行业层面看,由于外资持股结构偏向部分行业,因此随着外资持续流入,这些行业的估值也“水涨船高”。具体而言:消费和金融是外资持仓最重的板块。从QFII持仓来看,17年底QFII持仓市值占比最高的行业分别为食品饮料(18.8%)、银行(17.4%)、家用电器(15.5%)和医药生物(9.0%);从北向资金持仓来看,17年底北上资金持仓市值占比最高的行业分别为食品饮料(20.1%)、家用电器(15.2%)、非银金融(9.4%)和医药生物(9.1%)。正是因为外资的青睐,消费和金融相关行业被给予了更多的估值溢价,推动这些行业估值中枢整体上移。最典型的就是白酒和白电这两个较为优质的行业,10至15年间白酒行业PE(TTM,下同)中枢为21.1倍,16年至今(截至2022/8/12)提升至32.7倍,白电行业的PE中枢也从15.3倍提升至17.0倍。

4.资管新规改变资产配置结构

16-17年牛市终结的一大原因是资管新规出台,金融和宏观去杠杆使得短期内信用快速收缩。但是从长期角度看,资管新规对我国资本市场健康发展具有重要意义,同时推动了居民资产配置结构转向权益资产。

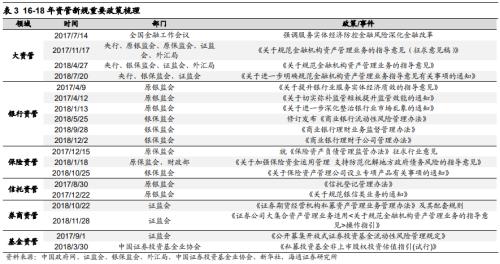

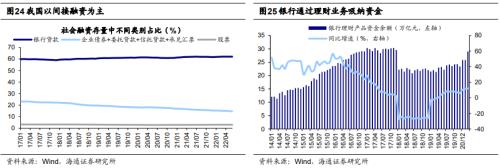

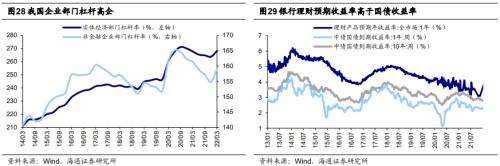

资管新规着力打击金融机构资金空转和实体企业无序加杠杆。我国融资结构以间接融资为主,但16-17年在供给侧改革政策的限制下,银行信贷难以投放到产能过剩行业和房地产行业。因此银行通过发行表外理财产品吸纳资金,并借助各类资管通道间接投放信贷。这种金融乱象一方面导致了宏观杠杆率高企,尤其是一些实体企业杠杆率不断攀升,17年我国非金融企业部门杠杆率从14年的140.6%大幅攀升至156.6%,金融风险不断积累;另一方面还导致了各类资管行业无序扩张,例如券商资管规模从14年的8.0万亿元增长至17年的16.5万亿元,信托资管规模从14年的14.0万亿元增长至16年26.3万亿元。正是由于银行理财、信托产品、P2P等各类金融产品充斥市场,而且这些产品收益风险比畸高,吸引了大量资金购买,从而使得资金在金融体系内形成空转,并且收益率一层层垒高,导致社会融资成本抬升。资管新规的出台,目的就是为了打击资金空转现象,推动宏观去杠杆。17年11月五部门联合发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,18年4月资管新规正式出台,着力于规范金融机构资产管理业务,防范系统性金融风险。

资管新规压降了杠杆率,同时推动居民资产配置转向权益。宏观层面,资管新规实现了去杠杆的目标。由于资管新规切断了微观债务主体与宏观金融体系的过度联系,18年底非金融企业部门杠杆率从17年高点的160.4%下滑至151.0%。在微观层面,资管新规为我国股权融资发展奠定了基础,同时推动居民资产配置转向权益,进而推动基金行业发展。过去由于银行理财产品刚性兑付,且收益率较高,因为实际上充当了无风险利率。随着刚兑被打破,金融风险重新被正确定价,权益资产在一二级市场上的吸引力均上升。而且资管新规在“堵后门”的同时,国家还大力鼓励股权融资发展,18年11月提出设立科创板并试行注册制,为科技创新型企业提供融资渠道。此后一级市场股权融资规模快速增加,21年A股IPO融资总额达到5426亿元,相比18年的1378亿元增长了近3倍。二级市场方面,资管新规后各类理财产品吸引力下降,居民资产配置结构逐步转向权益资产,股票市场和基金行业迎来历史机遇,21年公募基金管理规模从18年的13.0万亿元扩张至25.6万亿元,其中偏股型基金(股票型+混合型)规模从2.2万亿元扩张至8.5万亿元;私募基金管理规模从12.7万亿元扩张至19.8万亿元。并且,我们在《市场下跌时基金被赎回了吗?-20220309》分析过,由于资管新规后权益资产已经成为居民资产配置的优选,与以往不同的是,在今年开年的市场大跌中股票型基金指数下跌近30%,但公募基金产品也并没有表现出明显的赎回压力。

风险提示:历史并不代表未来。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐