中证1000股指期货上市首日策略

来源:广发期货 2022-07-22 12:22:41

报告摘要

7月21日晚间,中金所公布了IM各合约挂牌基准价,其中IM2208合约的挂盘基准价为7018.8点;IM2209合约的挂盘基准价为6988.8点;IM2212合约的挂盘基准价为6898.8点;IM2303合约的挂盘基准价为6798.8点。

新品种上市首日交易机会较多,短期内,市场热度会随着新品种的正式面市交易而逐步提高,而在新品种上市首日往往波动更大,因此盘中存在较多的交易机会。

从交易策略层面出发,首先考虑期现套利交易策略,原则上,对于较为无风险套利投资者而言,由于新品种上市首日波动较大,仅建议关注IM基差走阔带来的正向套利机会。跨品种套利策略方面,从近两年各指数的相关性来看,中证500指数与中证1000指数的相关性较高为0.925,而上证50指数与沪深300指数的相关性较高为0.952。在跨品种套利策略方面,建议以相关性较低的品种进行配置。例如,我们观察到年内中证500/上证50指数比值均处于2.00以上的水平,但在2022年4月28日,中证500/上证50指数的比价下探至1.96,此时可进行多IC00空IH00的跨品种套利策略。

最后,在期货价格影响因素方面,从资金面和基本面两个角度着手,表明我国经济仍具有一定的韧性,并预计后续市场或随成交额与融资余额的逐步回暖而稳步回升,而在出口方面,需要明确的是,美国对我国加征的关税将于今年下半年陆续到期,届时对于我国多行业对美出口增速或得到大幅提振。

2022年6月22日,中金所官网发布了《关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知》。中证1000指数期货及期权推出,不仅标志着时隔7年A股市场再次迎来新的股指期货品种,股指衍生品序列进一步壮大,同时也有助于推动金融衍生品市场发展,对整个资本市场的发展具有重要意义。证监会于7月18日晚间批准中金所开展中证1000股指期货和期权交易,相关合约7月22日正式挂牌交易。7月21日晚间,中金所公布了IM各合约挂牌基准价,其中IM2208合约的挂盘基准价为7018.8点;IM2209合约的挂盘基准价为6988.8点;IM2212合约的挂盘基准价为6898.8点;IM2303合约的挂盘基准价为6798.8点。

1

各品种上市首日历史基差分析

7月21日晚,中金所公布了中证1000股指期货(IM2208)挂盘基准价为7018.8点。根据历史经验,对我国金融衍生品市场上已有的期指品种上市首日的情况进行分析,在上市首日的期现结构方面,IF与IH期现价差均表现为升水,而IC与IM的期现价差均表现为贴水,并且IC贴水幅度更深,基差率达到-2.58%。

新品种上市首日交易机会较多,短期内,市场热度会随着新品种的正式面市交易而逐步提高,而在新品种上市首日往往波动更大,因此盘中存在较多的交易机会。

2

交易策略分析

从交易策略层面出发,首先考虑期现套利交易策略,原则上,对于较为无风险套利投资者而言,由于新品种上市首日波动较大,仅建议关注IM基差走阔带来的正向套利机会。

跨品种套利策略方面,从近两年各指数的相关性来看,中证500指数与中证1000指数的相关性较高为0.925,而上证50指数与沪深300指数的相关性较高为0.952。在跨品种套利策略方面,建议以相关性较低的品种进行配置。例如,我们观察到年内中证500/上证50指数比值均处于2.00以上的水平,但在2022年4月28日,中证500/上证50指数的比价下探至1.96,此时可进行多IC00(IM上市之后可用IM00作为替换)空IH00的跨品种套利策略;反之,如若该比值处于较高位置,则可进行反向操作。

3

影响股指期货价格因素分析

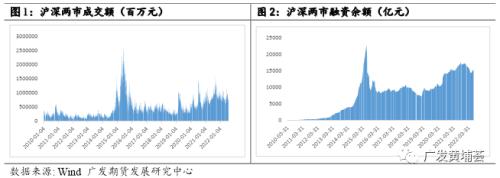

从资金面情况来看,国内方面,市场成交热度已逐步回归至接近日均万亿元水平。从两市融资余额来看,融资余额在4月末触底后持续高涨,目前融资余额已接近1.55万亿元。后续市场或随成交额与融资余额的逐步回暖而稳步回升。

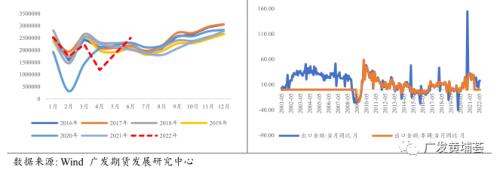

从基本面情况来看,汽车消费受政策指引仍稳步回升,并呈现较强韧性,乘联会称“车购税减半政策的效果在6月启动初期即现成效”,随着汽车行业促消费政策步入中期,政策对于国内消费的拉动效果依然较为明显。出口方面,我国的出口短期看仍具有韧性,需要明确的是,美国对我国加征的关税将于今年下半年陆续到期,届时对于我国多行业对美出口增速或得到大幅提振。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐