5月中国宏观经济预测与分析

来源:陕国投信托 2022-05-27 16:23:54

五月中国宏观经济

预测与分析

陕国投博士后科研工作站

陕国投固定收益事业部

总体经济预测与分析

4月经济数据受疫情多地扩散影响持续走弱。规模以上工业增加值两年以来首次转负,上游采矿业与公用事业增速放缓,中下游制造业受较大冲击,生产景气度持续下滑。三驾马车中,投资增速继续回落,基建与制造业投资增速放缓但仍有韧性,房地产投资偏弱;消费受疫情冲击较大,增速继续负增长,汽车销售、餐饮持续疲软;出口受海外复工复产和高基数效应共同影响增速持续放缓。通胀方面,PPI受国内保供稳价、疫情冲击制造业需求被抑制、美元升值、国际地缘冲突缓解等因素影响持续回落,CPI受疫情供给受限、食品价格上涨等因素影响温和抬升,PPI-CPI剪刀差持续收窄。货币与融资方面,疫情冲击下实体经济融资需求进一步走弱,社融数据不及预期。未来随着高效统筹疫情防控和长端LPR下降等稳增长政策持续发力,社融数据有望逐步回暖,而“稳增长”的货币与财政政策传导至实体领域尚需时日,未来一段时间经济仍将继续磨底。

从全球环境来看,主要经济体面临通胀高企与美元加息周期开启后经济衰退的风险,需继续关注外部需求抑制对国内出口的制约以及外部流动性收紧对国内资产价格的冲击。

四月宏观经济数据分析

01

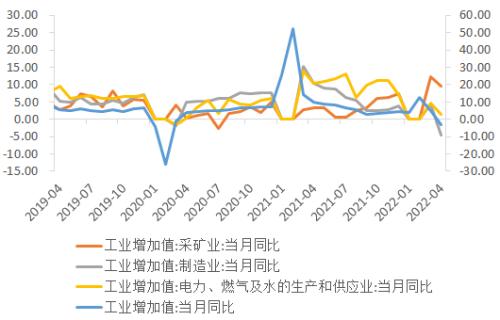

生产:工增两年以来首次负增长,制造业低迷,采矿业与公用事业增速回落,生产景气度持续转弱

生产方面,受疫情持续冲击、交通物流受阻影响,工业生产出现2020年4月以来首次负增长,4月份规模以上工业增加值同比下降2.9%,其中采矿业增加值同比增长9.5%;公用事业同比增长1.5%,制造业下降4.6%。制造业中,仅计算机、通信和其他电子设备制造业、电气机械和器材制造业、有色金属冶炼及压延加工业等4个部门保持正增长,其余部门增速均出现下跌,汽车制造业甚至同比下降31.8%。4月份生产景气度创2020年3月以来新低,PMI回落至47.4,PMI新订单为42.6,企业生产景气度明显转弱。

(数据来源:wind,陕国投博士后科研工作站)

02

投资:整体小幅回落,基建、制造业投资回落,房地产投资仍较弱

投资方面,1—4月份,全国固定资产投资(不含农户)153544亿元,同比增长6.8%,4月份固定资产投资(不含农户)环比下降0.82%。其中基建投资同比增长6.5%,较3月份回落2个百分点。制造业投资增长12.2%,其中电气机械和器材制造业、通用设备制造业、专用设备制造业、计算机通信和其他电子设备制造业等行业投资保持高景气。采矿业受能源稳价保供、技术改进等政策推动投资保持较高增速,同比增长18.8%。房地产投资仍较弱,同比下降1.9%,新开工与竣工面积同比增速均为负值。

(数据来源:wind,陕国投博士后科研工作站)

03

消费:受疫情冲击出现大幅回落

消费方面,4月份新冠肺炎疫情对消费市场冲击较大。本土疫情点多面广频发,波及全国大多数省份,居民外出购物、就餐减少,市场销售明显受阻。4月份,社会消费品零售总额同比下降11.1%,其中商品零售总额同比下降9.7%。限额以上社零同比下降14%,升级类消费品消费明显下滑。4月餐饮消费受疫情影响严重,同比下降22.7%,受疫情影响消费能力和意愿均呈明显下降,全国乘用车销量仅为96.5万辆,同比下降43.37%。

(数据来源:wind,陕国投博士后科研工作站)

04

进出口:受全球疫情缓和复工复产影响出口增速回落

进出口方面,由于基数效应以及海外疫情出现缓和迹象,进出口增速继续回落,4月份中国进出口总值4961.2亿美元,同比增长2.1%,其中出口金额同比增长3.9%,进口金额与上年同期持平。贸易顺差511.2亿美元。在近期在海外需求减弱、集运供需缓和的背景下,4月出口集装箱运价指数回落。

(数据来源:wind,陕国投博士后科研工作站)

05

通胀:CPI温和上涨,PPI继续回落,CPI-PPI剪刀差进一步收敛

通胀方面,4月受国内疫情及国际大宗商品价格持续上涨等因素影响,CPI-PPI剪刀差进一步收窄。消费者物价总体仍较温和,4月份CPI同比上涨2.1%,环比上涨0.4%,主要系国内疫情多点散发、国际能源价格持续上涨,加之去年同期基数较低所致,核心CPI涨幅稳定,同比上涨0.9%,涨幅较上月回落0.2个百分点。尽管国际大宗商品价格高位运行,各地区各部门坚决贯彻落实保供稳价政策,4月PPI同比上涨8%,涨幅较上月回落0.3个百分点,从环比看,PPI上涨0.6%,涨幅比上月回落0.5个百分点。

(数据来源:wind,陕国投博士后科研工作站)

06

货币与融资:货币宽松难以向实体经济传导,疫情冲击下社融需求仍低迷

4月货币面延续宽松,M1同比增长5.1%,较前期上升0.4个百分点;M2同比增长10.5%,较前期上升0.8个百分点。4月社融增速回落至10.2%,较上月下降0.4个百分点,新增社融总量9102亿元,大幅下行,主因实体经济融资需求不足。从社融结构看,疫情对企业融资需求的冲击仍在延续,4月新增贷款融资大幅回落,企业中长贷延续弱势、居民信贷仍较低迷。但在央行“稳定信贷总量”、“强化对重点领域和薄弱环节支持力度”敦促下,预计全年新增贷款不弱,随着疫情管控放松,后续稳增长将持续发力。

(数据来源:wind,陕国投博士后科研工作站)

经济增长分析预测

从4月公布的数据看,多数经济增长指标显示经济增长继续走弱。一方面,产出增速缺口的拐点已经出现,产出缺口则从顶部再次向下,显示出经济再次走弱的迹象。2020年以来经济数据的基数效应影响较大。我们使用3年年化增长率剔除基数效应,看到4月工业增加值增速开始回落。另一方面,OECD领先指标则与上月大致持平。

4月中国OECD综合领先指标比上月基本持平。4月OECD综合领先指标为99.5603,略低于上月的99.5610。3月中国OCED商业信心指数为98.05,比2月的98.32继续下行。

通货膨胀分析预测

4月的PPI增速持续回落。从动力看,一方面国内工业生产从3月持续多月较低增速,另外进口产品价格也有所下行。从类别看,生产资料价格向下主要由加工工业带动。基于欧美经济加息下经济增速继续回落,我们预计PPI还将继续震荡回落。4月的CPI增速高于上月,主要受食品项带动,其中鲜菜、鲜果和蛋上涨明显。这显示出疫情的冲击。

通胀先行合成指数和一致指数显示5-7月通胀增速将整体处于低位,比四月有所缓和。

通胀先行扩散指数则显示PPI动能在5-6月从低位向中位上行,一致扩散指数则保持在中间位置,这与CPI的温和变动趋势一致。

下月经济预测

我们的短期预测模型预测5月CPI为2.25%,高于上月的2.1%;PPI预测为7.36%,低于上月的8%;工业增速预计为2.15%,比上月的-2.9%明显恢复;PMI预计为48.15,高于上月的47.4。

五月重点经济与市场事件

5月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.7%,与上期持平;5年期以上LPR为4.45%,较上期调降15个基点。本次下调为历史上首次仅下调长期贷款利率。本次LPR非对称下调明确针对房地产等领域。由于4月以来疫情持续影响,近期货币面宽松难以向实体经济传导,企业与居民信贷需求低迷,叠加积极财政政策下收支缺口扩大,放松地产调控预期增强。结合5月15日首套住房贷款利率下限下调20个基点,意味着首套住房贷款利率下限从4.4%下调至4.25%。本次降息意在通过居民与企业部门加杠杆刺激社会总需求扩张,有利于经济进一步企稳。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐