【科技研习社】国产存储芯片利润增速翻倍,创5年新高,放量在即!计算芯片仍属“卡脖子”领域

来源:金融界 2022-05-24 11:22:44

自4月27日以来,A股顽强反弹,以“新半军”为代表的科技成长板块表现尤其亮眼。虽然科技ETF(515000)持仓中没有“新”,“军”也较少,但作为电子板块的“中军”,半导体相关成份股可真不少。数据显示,截至5月20日,科技ETF(515000)共持仓13只半导体及元件成份股,合计权重占比超过26%,“MCU芯片龙头”兆易创新(行情603986,诊股),“国产射频龙头”卓胜微(行情300782,诊股)、“国产芯片一哥”中芯国际(行情688981,诊股)、“国产特种芯片龙头”紫光国微(行情002049,诊股)等均在其列。

数据来源:iFind,截至2022.5.20

对于半导体芯片行业而言,“缺芯”一直是这两年的关键词。而在这轮缺芯潮中,最为紧缺的就是存储芯片及计算芯片,两个板块中技术壁垒高的子领域前期投入多、技术难度大且产能集中,国产替代进程“前路漫漫”。虽然国产替代之路困难重重,但危中蕴机,此次缺芯潮也是国内芯片公司加速国产替代的一个契机。

近日,首创证券发布《存储&计算芯片21年报&22 年一季报总结:存储&计算芯片的景气度向 2022 延伸》,对存储芯片和计算芯片两个板块的现况、业绩做了全方位的分析,下面摘录了部分核心内容供投资者参考~~

一、存储芯片

【存储芯片行业整体情况:国产替代完成&下游需求高增,存储芯片放量在即】

存储器应用广泛,且需求持续提升。在消费电子、计算机及周边、工业控制、白色家电、通信等传统应用领域均存在稳定的数据存储需求,市场规模在 2016 年之前呈现平稳发展的态势。

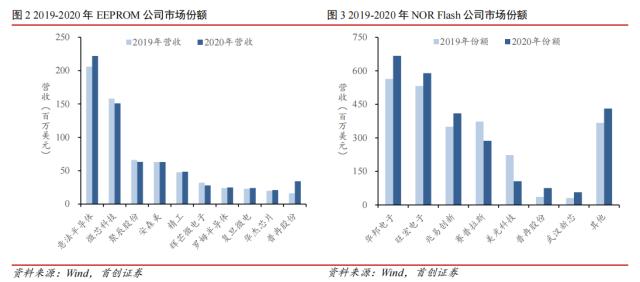

中国存储器处于上行周期,非易失性存储是国产 IC 较好切入点。存储芯片市场占比最高,增速远超行业均值,中国存储需求旺盛,但自给率低,大容量的 DRAM、SRAM 等易失性存储市场集中度较高,美韩三家企业占据垄断地位,技术布局早、竞争较为激烈。

相比大容量的DRAM、SRAM等易失性存储,EEPROM、NOR Flash 等小容量非易失性存储芯片毛利相对低,技术壁垒相对低,国外巨头逐步退出这部分竞争,对于中国企业而言,聚焦

这部分产品及其相关应用,可以有效放大自身比较优势,实现和国内外大容量存储巨头的差异化竞争。

【存储芯片板块业绩:延续高增,盈利能力持续增长】

?2021年报数据:

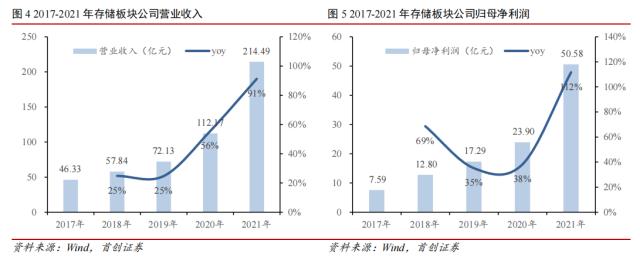

◆营收增速 91%、净利润增速 112%

随着 AIoT、智能驾驶、“东数西算”等下游应用的发展,存储芯片需求持续高增。2021 年存储行业整体营收共计 214.5 亿元,同比增长 91%,达五年间最高增速。归母净利润共计 50.6 亿元,同比增长 112%,增速较 2020 年增长 74%。

◆毛利率 41%,同比提升 2 %,净利率 24%,同比提升3%

供不应求&产品结构变化,促使盈利能力不断提升。2021 年存储板块 毛利率 41%,同比提升 2%。2021 年存储板块净利率24%,同比提升 3%。

存储板块公司盈利能力不断提升主要有两方面原因:1)行业景气度提升,代工厂产能紧缺,供不应求助力公司产品涨价落地;2)汽车、服务器、工控等需求增速高于消费电子,且这些下游需求要求高、毛利率高,公司产品结构随下游需求不断优化,毛利率高的产品占比提升,也促进了毛利率的提升。

?2022一季报数据:

◆营收增速47.8%、净利润增速 118%

2021Q1 存储板块整体营收共计 58.22 亿元,同比增长 47.8%,环比降低 0.6%。归母净利润共计 14.1 亿元,同比增长118%,环比降低 11.7%。板块营收、净利润同比高增,受季节影响环比小幅承压。

◆毛利率 42%,同比提升8%,净利润24%,同比提升8%

2021Q1 存储板块毛利率 42%,同比提升8%,较 2021 年整体又提升了 1 pct。存储板块净利率 24%,同比提升8%,与 2021 年整体净利率持平。板块景气度持续增长,盈利能力较 2021 年仍在提升。2021Q1 存储板块公司盈利能力提升原因与 2021 年提升原因一致,主要系前文所述的下游景气和产品结构优化两个原因。

二、计算芯片

【计算芯片行业整体情况:高壁垒、国产化率较低,建议关注已实现放量的 MCU 板块】

计算芯片难度最大、壁垒最高,目前国产化率较低,一旦产品得到市场认可,就具备高壁垒、高利润率和高成长性。

目前国内外绝大部分芯片设计企业,都是通过购买成熟的指令集架构授权,来进行芯片设计,只有少数国际顶级芯片设计企业,如高通、苹果等自行设计嵌入式 CPU 内核。

【计算芯片板块业绩:业绩高增但分化较为明显,盈利能力不断改善】

1)2021年计算芯片板块公司整体营收共计484.89亿元,同比增长39.9%,达五年间最高增速。归母净利润共计69.12亿元,同比增长273%,增速较2020年增长213pct。

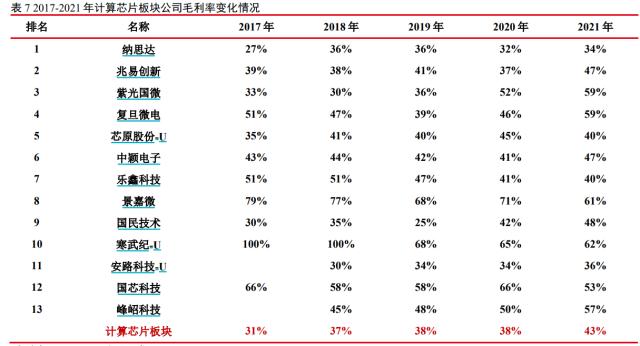

2)板块总体盈利能力不断提升,但板块内各家公司盈利能力差距较大。2021年计算芯片板块毛利率43%,同比提升5pct。2021年计算芯片板块净利率14%,同比提升9pct。

2)板块总体盈利能力不断提升,但板块内各家公司盈利能力差距较大。2021年计算芯片板块毛利率43%,同比提升5pct。2021年计算芯片板块净利率14%,同比提升9pct。

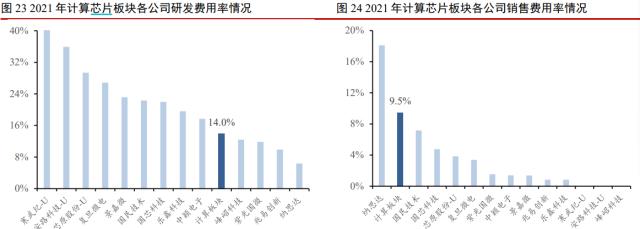

3)板块内公司的研发费用率整体仍呈现提升趋势,其他三费呈现费用率随营收规模提升而下降的趋势。

3)板块内公司的研发费用率整体仍呈现提升趋势,其他三费呈现费用率随营收规模提升而下降的趋势。

资料显示,科技ETF(515000)及其联接基金(A份额代码007873/C份额代码007874)作为A股科技行情风向标,跟踪复制中证科技龙头指数,重点布局A股最具前景4大科技领域(电子、计算机、医药、通信)50只龙头个股,集中代表A股科技核心资产,风险相较其它细分科技赛道品种更加分散。

其中,电子板块涵盖“半导体/芯片”、“果链”等概念龙头22只,占比超4成;计算机板块包含“金融IT”、“安防”等概念龙头18只,权重约3成;医药生物(占比17%)、通信(占比超7%)两大板块则分别布局“疫苗/医疗器械及服务”及“5G/通信终端”等赛道。

习惯场内交易的投资者,直接在交易软件输入515000即可买入,免去卖出股票收取千分之一的高额印花税,投资更高效。无场内证券账户的投资者可在网上代销平台7*24申赎科技ETF(515000)联接基金的A类份额和C类份额,长拿选A、短炒选C,最低10元即可买入,便捷高效。

【A股顶级科技ETF特别提示丨科技ETF?:515000】

1.业绩高靓,估值进入“历史极低区间”

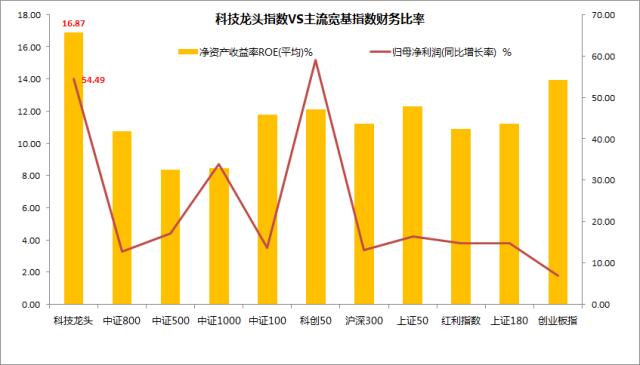

2021年,科技ETF(515000)50只成份股归母净利润合计达1448.86亿元,同比增速达40.73%,连续两年实现业绩高增!科技ETF(515000)标的指数(中证科技龙头指数净)资产收益率达16.87%,与市场上主流指数相比呈压倒性优势。通常净资产收益率越高,则企业股东每投入1元所能挣得的税后利润越多,企业的盈利能力越强。

数据来源:iFind,基准报告期2021年年报

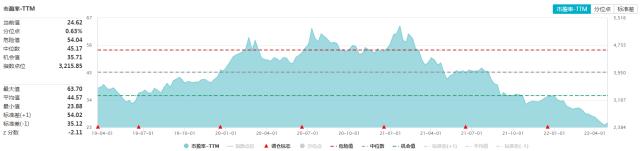

科技板块持续高景气,板块估值却在快速消化回落。截至2022年4月29日,中证科技龙头指数市盈率为24.62倍,历史百分位为0.63%,意味着指数市盈率已处于2019年上市以来的极低位置,投资性比价突出!

2.高价股“低门槛”投资秘籍

从投资门槛的角度上看,A股优质科技龙头普遍股价较高,以4月29日收盘价为例,科技ETF(515000)成份股中,凯莱英(行情002821,诊股)的交易门槛超26000元,卓胜微、紫光国微、万泰生物(行情603392,诊股)等9只股票交易门槛超10000元。

而科技ETF(515000)当日收盘价仅为1.207元,不到121元就可以买1手,一次性打包A股50只科技龙头股。且ETF卖出没有印花税(股票为1‰),亲民的低门槛和较低的交易成本让普通人也能分享“科技兴国”投资机遇。相比于个股高昂的投资门槛,科技ETF(515000)低门槛和低成本的交易机制,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握A股科技行情,积攒高科技企业成长红利。

3.投科技,科技ETF胜率更高

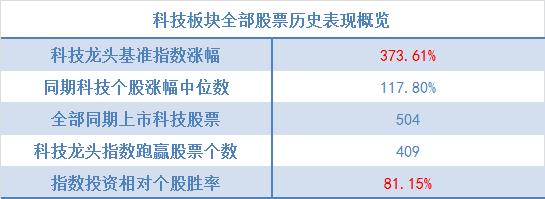

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。截至2021年12月31日,科技龙头指数自基日以来涨幅高达373.61%,跑赢同期81.15%的科技股涨幅,投资胜率明显高于单独投资一只科技股。

4.“调仓升级”动态“再平衡”

科技ETF(515000)标的指数——中证科技龙头指数通过每年2次定期调仓,实现成份股的动态再平衡,达到“去弱留强”和“高抛低吸”效果。

科技ETF(515000)2021年度第二次调仓于12月13日正式生效,本次调仓纳入13只成份股,合计权重估算超过11%。新纳入的科创板成份股共4只,分别为中芯国际、晶晨股份(行情688099,诊股)、金山办公(行情688111,诊股)和龙腾光电(行情688055,诊股),科创属性持续增强。

数据来源:中证指数官网,上交所

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐