2022年4月货币金融点评-疫情扰动加剧,信贷大幅回落

来源:未名宏观 2022-05-14 09:22:42

摘 要

2022年4月新增人民币贷款增加6454亿元,同比少增8231亿元;社会融资规模增量为9102亿元,比上年同期少9468亿元;广义货币(M2)余额249.97万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.8个和2.4个百分点。新增人民币贷款方面,疫情扰动加剧,信贷同比少增;社融方面,信贷同比少增,拉低了社会融资规模;M2同比增速方面,财政存款减少,拉升M2同比增速。

正 文

疫情扰动加剧,信贷同比少增

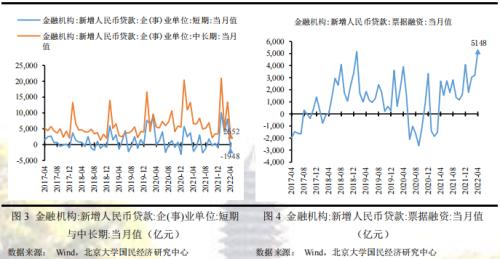

2022年4月份新增人民币贷款增加6454亿元,同比少增8231亿元。分部门看,住户贷款减少2170亿元,同比少增7453亿元,其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。中长期贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,同比少减199亿元,中长期贷款增加2652亿元,同比少增3953亿元,票据融资增加5148亿元,同比多增2437亿元。

2022年4月,新增人民币贷款同比少增。居民贷款方面,本月央行的披露口径由此前按照长期贷款和中短期贷款调整为住房贷款、经营贷款以及其他消费贷,由于近期国内部分地区疫情出现反弹,加之房地产市场仍然处在回落区间,使得居民住房贷款、经营贷款以及其他消费贷均出现同比少增;企业贷款方面,由于疫情和乌克兰危机导致风险挑战增多,中国经济发展环境的复杂性、严峻性、不确定性上升,虽然银行为了完成信贷指标加大了票据融资来冲量,但企业的投资动力不足,企业中长期贷款大幅同比少增,导致企业贷款同比少增。新增人民币贷款实际值远低于市场预期,虽然我们预计4月份新增人民币贷款将同比少增,但仍然高于实际值,误差主要来源是低估了疫情冲击对于居民住房贷款和消费贷款的负面影响。

信贷同比少增,新增社融缩量

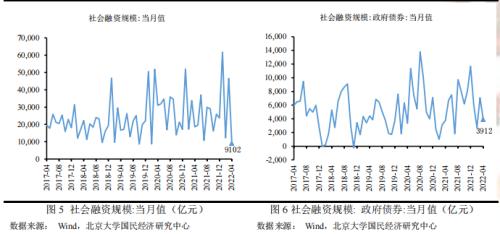

2022年4月社会融资规模增量为9102亿元,比上年同期少9468亿元。虽然国务院常务会议明确,要抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜,去年提前下达的额度5月底前发行完毕,加之去年同期政府发债基数较低,使得政府债券同比多增拉升了社会融资规模,但由于新增人民币贷款同比大幅少增拉低了社会融资规模,综合两方面元素,整体上社会融资规模同比大幅少增。

财政存款减少,M2同比增速回升

2022年4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.8个和2.4个百分点。狭义货币(M1)余额63.61万亿元,同比增长5.1%,增速比上月末高0.4个百分点,比上年同期低1.1个百分点。流通中货币(M0)余额9.56万亿元,同比增长11.4%。当月净投放现金485亿元。

M2同比增速较上月高0.8个百分点。虽然新增人民币贷款同比少增8231亿元,压低了M2同比增速,但4月份开始实施增值税留抵退税,促使财政存款减少并转化为企业存款,财政存款同比减少5367,财政存款减少是M2同比增速回升的重要因素。M2同比增速远高于市场预期,虽然我们预计4月份M2同比增速将有所回升,但仍然低于实际值,误差主要来源是低估了由于政府部门实施增值税留抵退税带来的财政支出力度加大的影响。

未来展望

总理5月11日主持召开国务院常务会议指出财政、货币政策要以就业优先为导向,退减税、缓缴社保费、降低融资成本等措施,都着力指向稳市场主体稳岗位稳就业,以保基本民生、稳增长、促消费,保就业、稳增长的预期下,预计后续政策层面将继续发力。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐