1月结构性存款规模大增 实际收益率或小幅下降

来源:零售金融新视角 2022-02-22 14:24:00

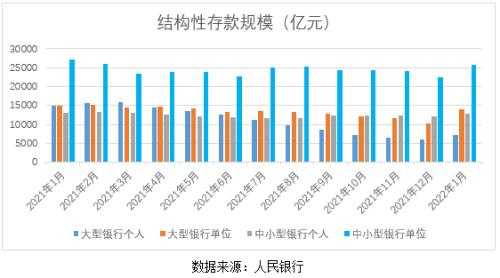

1月结构性存款规模增幅创新高

根据人民银行公布的数据显示,截至2022年1月末,中资全国性银行结构性存款余额为59760.94亿元,环比大幅增长17.55%,同比下降14.85%。

具体来看,大型银行个人、单位结构性存款规模分别环比增长18.23%、37.47%,中小型银行个人、单位结构性存款规模分别环比增长6.11%、14.54%。大型银行结构性存款规模增幅大于中小型银行,单位结构性存款规模增幅大于个人结构性存款。

从2021年初以来,结构性存款规模呈持续小幅下降趋势,其中大型银行结构性存款规模降幅较大,尤其是个人结构性存款,2022年1月大型银行个人结构性存款规模同比下降52.81%,国有银行单位结构性存款、股份制银行个人及单位结构性存款规模同比降幅均在7%以内。

国有银行在压降揽储成本方面走在前列,中小型银行缺乏稳定的存款来源,对结构性存款的依赖度更高。

1月份结构性存款规模增速创下近几年来最高水平,主要有两方面原因。

首先,银行会在每年年初向央行报备全年的大额存单发行计划,年初大额存单额度充足;其次,1月份是银行的揽储高峰期,年初拉来的存款大概率全年都会留存在银行,很多银行会在年初搞“开门红”活动,也会对员工设置更高的奖励制度。

从过去几年结构性存款规模环比增幅来看,每年1月份结构性存款规模都会大幅增长,2017年以来平均环比增幅为13.29%,其中2021年1月增幅最小,为8.94%,2022年1月增幅最大,为17.55%,与前一个月规模基数较低有一定关系。

2020年下半年结构性存款规模降幅较大,其中12月降幅最大,环比下降13.68%,主要因为当年银保监会对部分银行设置了严格的压降指标,需要在年末完成压降任务。

结构性存款规模受监管严格约束,2022年结构性存款规模继续下降的概率较大,不过在某些节点银行可能会将结构性存款作为短期冲规模的工具。

2022年1月大型银行结构性存款规模同比下降29.65%,中小型银行结构性存款规模同比下降3.83%。如果没有监管硬性压降指标,大型银行结构性存款规模或继续压降,但中小型银行压降动力不足,对结构性存款仍有一定依赖性。

结构性存款收益率或小幅下降

2021年6月存款利率定价方式调整,短期存款利率上限上调,长期存款利率上限大幅下降,调整之后,国有银行、其他银行3年期存款利率上限分别为3.25%、3.5%。而结构性存款平均期限在4~5个月之间,绝大部分不超过1年,2021年以来平均预期最高收益率在3.6%左右,平均到期收益率在3.1%~3.2%之间。

也就是说,结构性存款的平均实际收益率和普通定期存款的2~3年期利率相当,是典型的短期高息存款。

过去几年,结构性存款市场一直处在强监管之下,不仅体现在规模压降方面,还体现在收益结构设计方面。2021年年中,民生银行(行情600016,诊股)、浦发银行(行情600000,诊股)、交通银行(行情601328,诊股)三家股份行收到银保监会开出的天价罚单,其中都涉及到发行假结构性存款行为,即产品背后未实际嵌入金融衍生品,衍生品交易无真实交易对手和交易行为。

接下来,一方面,结构性存款的实际收益率或小幅下调,另一方面,银行在设计结构性存款收益方面也会更加合规,无真实衍生品交易的结构性存款将逐渐压降。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐