天然气:Nord Stream II正式投运或将成为气价的转折点

来源:东证衍生品研究院 2021-09-17 11:24:01

报告摘要

走势评级:天然气:震荡

报告日期:2021年9月16日

★天然气价格领涨能源产品价格:

不同能源品上涨幅度有差异,但是均是大幅上涨,尤其是欧洲天然气、煤炭和HH涨幅最甚。能源价格上涨的主要驱动为史无前例的财政刺激和宽松的货币政策有效地刺激了实物需求,而供应在应对激增的需求时却面临着较为突出的瓶颈,以至于供应对于价格的弹性变得非常之弱。

★欧洲“气荒”的解决有赖于Nord Stream II期项目投入运营:

欧洲是天然气供需严重错配的最为主要的地区。导致欧洲出现严重的“气荒”的原因包括1)可再生能源发电量偏低,主要是风电;2)俄罗斯没有根据欧洲需求而相应调整供应;3)亚洲溢价导致欧洲LNG进口量偏低。

★投资建议:

天然气价格已经大幅上涨,价格上涨也在较大程度上反应了冬季天然气的供需矛盾。天然气在取暖季的需求对于气温极其敏感。极寒和极暖的冬天对于天然气的供需平衡来说可以说是天壤之别。由于全球天然气在入冬之前库存水平较低,库存对于极寒天气的缓冲作用也将被压缩了。展望4季度,我们认为只要美国不出现2013-2014年程度的极寒天气,HH的价格可能会在真正进入到取暖季之前见顶。

欧洲“气荒”的解决有赖于NS II管道的投入运营,如此俄罗斯大概率将保障欧洲需求的充分供应。欧洲天然气已经成为政治角力的工具,取暖季没有到来之前,欧洲的领导人可能没有那样容易妥协。倘若俄罗斯与欧洲没有协议,那么只能靠挤出需求去平衡市场。TTF到底能涨成什么样,最终取决于无法向电价传导为止。只要还能向电价传导,那么TTF的“盛宴”可能还没有结束。

★风险提示:

天然气需求对气温极度敏感;NS II期项目能否正式投入运营对于TTF来说至关重要。

报告全文

1

天然气价格领涨能源产品价格

自2020年下半年全球经济逐步从疫情中恢复过来,能源价格出现了不同幅度的上涨。年初至今,Brent原油、API2煤炭、TTF、JKM和HH分别录得42%、137%、225%、32%和105%涨幅。不同能源品上涨幅度有差异,但是均是大幅上涨,尤其是欧洲天然气、煤炭和HH涨幅最甚。能源价格上涨的主要驱动为史无前例的财政刺激和宽松的货币政策有效地刺激了实物需求,而供应在应对激增的需求时却面临着较为突出的瓶颈,以至于供应对于价格的弹性变得非常之弱。

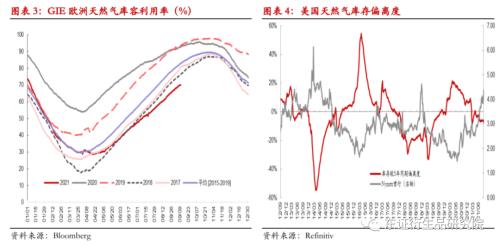

通常情况下,天然气在淡季很难出现特别明显的上涨,而今年却是非常地意外,气价达到了历史同时记录高位。冬天还没有来,价格就已经这样了,那么真的到来后,价格到底会成什么样?现实的问题是目前的库存水平的确比较低,存在较大的供应安全的隐患。欧洲的天然气库存是低于过去5年同期的最低水平,而美国的天然气库存也较5年同期均值低出8%左右,而亚洲地区的库存也没有好到哪里去,LNG进口高增速大多转化成为了气电,而不是形成了库存。也就是说如果冬季出现极寒天气,库存所能起到的缓冲作用是相对有限的。今年冬天所面临的困境在较大程度上已经被市场price in,尚未被price in的部分应该是冬季气温较正常值的偏离度。

2

美国天然气市场与欧亚市场是有限连接,风险相对较小

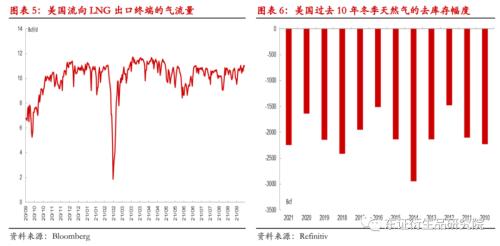

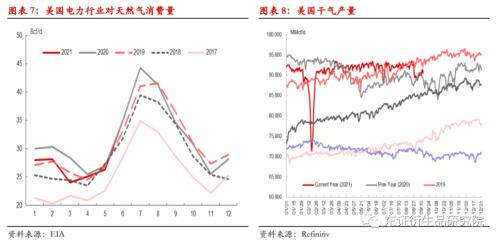

全球天然气市场并不像原油市场那样互相连通,我们认为欧洲和亚洲市场是充分连通的,而北美市场与欧亚市场只是有限度的连接,这也是为什么亚洲和欧洲天然气价格已经高达20美元/MMBTU,而HH只有5美元/MMBTU,因为美国LNG出口量已经处于产能上限水平。即使亚欧地区天然气需求进一步增长,美国也比较难出口更多的LNG。在评估冬季潜在的短缺风险时,我们认为北美市场相对来说更加安全,主要是库存形势并不像欧洲那样严峻。但是如果遭遇2013-2014年极寒冬季,那么美国自身也会面对非常大的风险。正常年份的气温,美国应该问题不大。此外,由于天然气价格的上涨,气电的经济性变差,自2021年以来,气电的比例一直在下降。1H2021天然气发电需求同比下降5.4%。由于气价的高企,我们预计气电的比例预计会进一步下降。

3

欧洲“气荒”的解决有赖于Nord StreamII 期项目投入运营

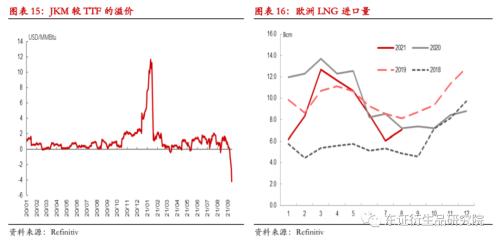

欧洲是天然气供需严重错配的最为主要的地区。导致欧洲出现严重的“气荒”的原因包括1)可再生能源发电量偏低,主要是风电;2)俄罗斯没有根据欧洲需求而相应调整供应;3)亚洲溢价导致欧洲LNG进口量偏低。

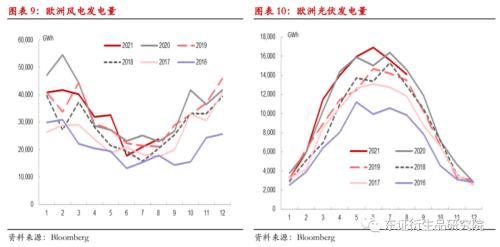

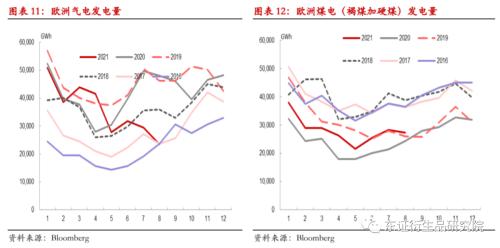

欧洲今年所遭遇的能源困境,是未来所有经济体都可能会遭遇的。欧洲在淘汰煤电是走在全球其他地区的前面,比利时、奥地利和瑞典在2021年之前都完成了彻底煤电的历史使命,其他主要国家如果法国、英国和意大利等国也将在2025年底前淘汰煤电。2020年,煤电在欧洲的发电结构中占比已经降至了15%。风电和光伏在发电结构中占比上升至18%。然而今年欧洲所面临的困境在于风电和光伏发电量并不能满足需求的增长。风电和光伏在2021年1-8月累计发电量同比分别增长-8.7%和1%。风电的大幅下降导致欧洲被迫转向化石能源补充供应。煤电和气电在2021年1-8月累计发电量同比分别增长22.7%和-12%。1季度由于碳排放的价格大幅上涨,气电较煤电的经济性上升,气电的发电量相对较高。气电的经济性在6月份之后大幅恶化,主要原因是天然气价格的上涨幅度远超碳排放的涨幅,天然气的发电量下降的速度也是非常之快,与此同时煤电的经济性在同期却在好转。至9月初,煤电的月度和季度首行clean dark spread均已经转正。

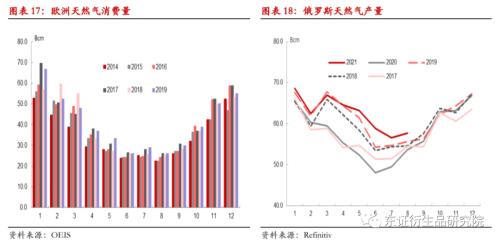

2021年初至今,俄罗斯的天然气产量并没有下降,同比却是高达12%增长,是过去5年同期的最高产量。但是俄罗斯对欧洲的管道天然气出口量却是同比下降2%。2020年由于新冠疫情抑制了欧洲的需求,2021年俄罗斯对欧管道气的出口量较2019年同期下降降幅高达20%。此外,俄罗斯LNG出口量在3季度也是大幅回落。Gazprom所拥有的天然气库在春季结束后一直都没有补库的行为,这在很大程度上导致了欧洲天然气库存水平偏低。很显然,俄罗斯已经成为天然气市场的OPEC,天然气供应已经成为俄罗斯手上强有力的筹码。即使是欧洲LNG对亚洲已经出现非常显著的溢价,LNG物流将会更多流向欧洲,但是LNG很难从根本上解决欧洲目前所面临的困境。Nord Stream II只要一天不能被批准正式投入运营,那么俄罗斯对欧洲的天然气供应可能仍维持在欧洲实际需求量的以下。NS二期项目初期供气量并不能解决欧洲天然气的供需矛盾,而是这个问题不再政治化之后,俄罗斯大概率将充分去供应欧洲的需求,这才是解决问题的关键。

4

东北亚地区也面临天然气供应短缺的问题,不过好在我们可以挤出需求

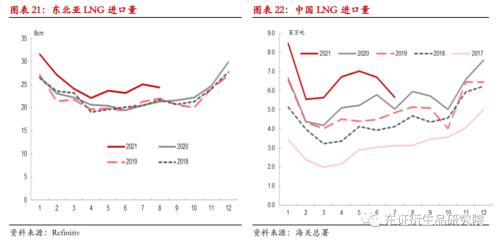

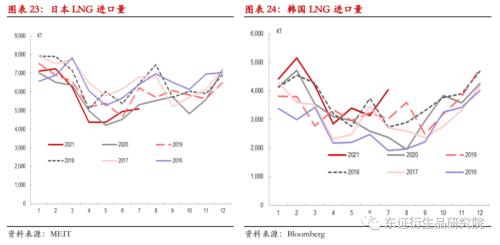

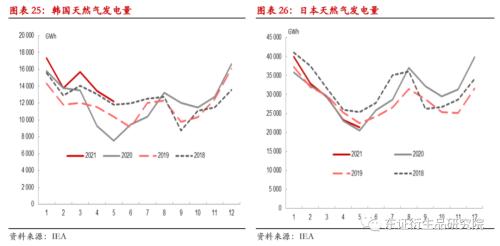

从需求端来看,东北亚地区贡献了LNG绝大部分的需求增量。2021年1-8月,东北亚LNG的进口需求同比增长了16%,其中中国、韩国和日本分别增长25.9%、16%和1.2%。无论中国还是韩国,LNG进口高增速都转换成了气电产出,而不是形成了储备库存。根据中电联的数据,中国在2021年1-7月天然气发电量累计同比增长25%。韩国在2021年1-5月的累计发电量同比增幅也高达15%。可见中国和韩国的气电增速与LNG进口增速相当。日本的LNG进口增速相对温和,主要是该国需求受到新冠疫情的负面影响相对较高。与此同时,日本的LNG库存水平也是偏低的。我们手上没有中国、韩国等国的天然气库存数据,但是我们估计库存水平也不会出现偏高的情况。

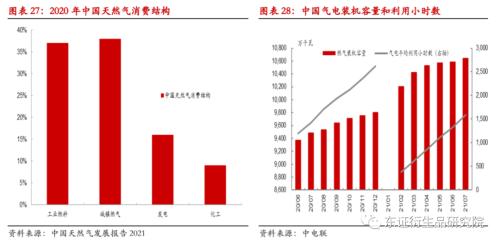

由于LNG价格的上涨,中国在7月份开始环比减少对LNG的采购。我们预计中国LNG的进口增速预计将持续回落。在国内天然气消费结构中,城镇燃气和工业用气的占比相当,都在37-38%左右。非民生的天然气需求,在极端环境下,都是有可能被压缩的。因此,我们反倒是觉得东北亚的问题并没有欧洲那么突出。

5

投资建议

天然气价格已经大幅上涨,价格上涨也在较大程度上反应了冬季天然气的供需矛盾。天然气在取暖季的需求对于气温极其敏感。极寒和极暖的冬天对于天然气的供需平衡来说可以说是天壤之别。由于全球天然气在入冬之前库存水平较低,库存对于极寒天气的缓冲作用也将被压缩了。展望4季度,我们认为只要美国不出现2013-2014年程度的极寒天气,HH的价格可能会在真正进入到取暖季之前见顶。

欧洲“气荒”的解决有赖于NS II管道的投入运营,如此俄罗斯大概率将保障欧洲需求的充分供应。欧洲天然气已经成为政治角力的工具,取暖季没有到来之前,欧洲的领导人可能没有那样容易妥协。TTF到底能涨成什么样,最终取决于电价无法向下传导为止。只要电价还能向下传导,那么TTF的“盛宴”可能还没有结束。倘若俄罗斯与欧洲没有协议,那么只能靠挤出需求去平衡市场。

6

风险提示

天然气需求对气温极度敏感;NS II期项目能否正式投入运营对于TTF来说至关重要。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐