国金:如何理解经济稳中向好背景下货币政策的边际放松?

来源:中新经纬 2021-07-20 11:22:40

中新经纬客户端7月20日电 题:《国金:如何理解经济稳中向好背景下货币政策的边际放松?》

作者:国金固收蔡浩团队

7月15日,二季度宏观经济数据公布,“三驾马车”整体不弱。当日,全面降准正式生效,央行缩量续作1000亿元MLF,但操作利率维持不变。我们结合宏观经济数据对当前和未来一段时间内货币政策的走向和节奏进行解读。

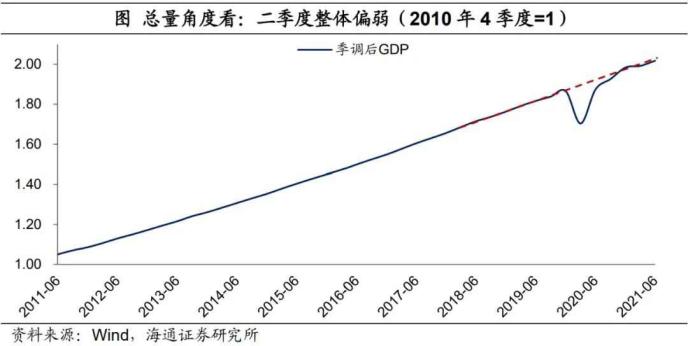

基本面延续修复态势,第一、二产业同比增速已超疫前水平。从当季同比看,二季度国内生产总值同比增长7.9%,两年平均增长5.5%,高于一季度(5.0%)。分项来看,第一产业和第二产业增加值的两年平均增速均已超过2019年上半年,而第三产业增速则明显滞后。

经济增长动能边际走强。6月,生产端保持高增长,出口高增长对国内工业生产形成较强支撑;基建投资受政策约束持续偏弱,主因上半年新增地方债发行滞后和城投政策边际收紧;制造业投资表现强劲,工业产能利用率继续上行,叠加“保供稳价”下,大宗价格上行态势得到边际缓解利好制造业投资;房地产投资受政策调控趋严影响继续走弱,在土地新政的影响下,土地成交面积的大幅减少将对下阶段房地产投资形成制约;消费好于预期,稳步复苏有空间。二季度在假期和618网购节推动下,消费复苏表现出逐月加快的特征;出口全球“一枝独秀”,美欧日韩等经济体PMI数据持续改善对商品消费仍有支持,叠加海外疫情尚未完全稳定,供需缺口支撑出口继续走强;平减指数攀升,且存在被低估可能。

如何理解经济稳中向好背景下货币政策的边际放松?从背景和时点来看,这次意外宽松信号的释放完全打破了此前的货币政策调控框架和疫情以来建立的回归货币政策常态的预期框架。我们认为此次降准可能基于以下几点政策目的:一是降成本和防风险意图并存,全面降准引导的宽信用局面有利于缓解一些领域可能出现的信用风险暴露,如地产和部分城投平台。二是宽信用抗周期风险的同时,提升银行业经营的稳健性,银行因去年政策放贷留下不良问题,通过降准的方式降低银行负债成本。三是货币、财政政策的侧重倾斜,可能是“通胀化债”的一种尝试。

此次MLF利率未调,则本月LPR下调的概率也不大。但如果后续要继续引导实际贷款利率下行,给企业降本减负,MLF和LPR依然存在调整的可能。对于下半年的货币政策,我们认为货币政策可能会在稳健之余适度宽松,体现出“宽信用+稳货币”,并同时关注“防风险”的特征。考虑到部分对冲下半年天量到期的MLF和继续给企业减负的诉求,降准估计不会只有一次,而政策利率降息也并非没有可能,除非经济向上的走势超出政策预期。

对债市后续的看法为:短期有支撑,降息若落地,还有下行空间。中长期需再观察,宽信用对债券需求会有一定挤出,届时要看货币环境是否会一直保持宽裕,目前似乎概率较大。此外,今年PPI向CPI传导加快,若CPI提前抬升,可能会给当前政策带来新的挑战。(中新经纬APP)

相关文章

猜你喜欢

今日头条

图文推荐