USDA4月供需报告前瞻及对国内油粕市场影响几何?

来源:天下粮仓网 2021-04-09 10:22:59

随着美国农业部(USDA)此前公布的美国大豆种植面积预估明显低于预期,加上巴西收割延迟引发短期供应担忧,共同扶持3月底以来芝商所旗下的CBOT大豆期价震荡上涨,主力5月期货最高一度上探至1456.25美分,随后因获利了结回吐部分涨幅,截止周三晚收报于1408.75美分,较3月末的低位1364.25美分仍涨逾3%。值此之际,周五晚美国农业部(USDA)将携最新月度供需报告登场,此次报告对美豆市场有何影响呢?国内油粕行情又将对此作何反应?

附图1:CBOT大豆期货走势图

一、4月报告前瞻分析

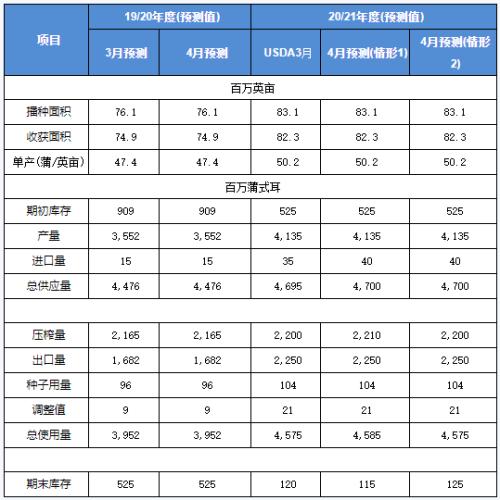

分析师们平均预估,USDA4月报告料显示美国2020/21年度大豆年末库存为1.19亿蒲式耳,略低于USDA3月预估的1.2亿蒲式耳;全球2020/21年度大豆年末库存为83.48万吨,低于USDA3月预估的83.74万吨。

我们预计2019/20年度美陈豆供需数据基本无调整。新作方面,由于近期国际原油价格的相对高企提振了美国国内生柴需求,这也带动美豆大豆压榨量提升,USDA数据显示本年度初(2020年10月份)以来大豆压榨量累计同比增长近3%。所以我们分别针对4月份USDA供需报告压榨量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内产量预估、出口预估均不变,进口预估则上调至0.40亿蒲。如果压榨量能够上调达到22.10亿蒲以上的话,那么美新豆期末库存将调低至1.15亿蒲附近,届时将对美豆期价带来些许提振。相反,如果压榨维持在22.00亿蒲的话,那么期末库存有可能意外上调至1.25亿蒲附近,这将高于此前市场预期,届时将对美豆期价走势形成压制。

附表1:

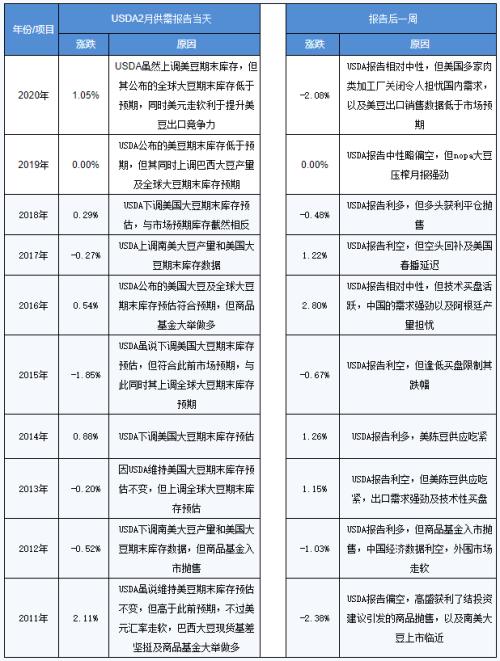

二、过去10年USDA4月报告产量、库存调整趋势及对CBOT大豆行情的影响

通过观察过去10年的数据我们可以发现,USDA4月供需报告公布当天,CBOT大豆期价在过去10年间有5年上涨(平均涨幅0.97%),1年持平,4年下跌(平均跌幅0.71%),下跌概率为40%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有4年上涨(平均涨幅1.61%),1年持平,5年下跌(平均跌幅1.33%),下跌概率为50%。也就是说从往年规律来看,USDA4月供需报告后芝商所旗下CBOT大豆期价基本涨跌参半,且波动幅度都不大。

附表2:

三、报告时的中国油粕基本面情况

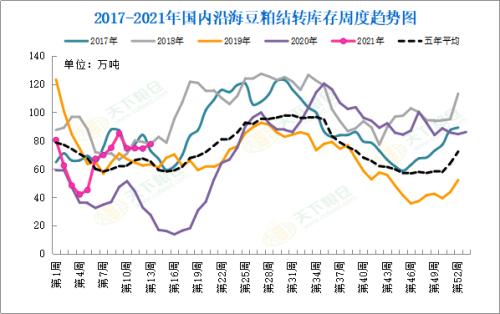

豆粕:由于国内需求还没有恢复,中下游采购依旧谨慎,豆粕出货仍不快,令近周以来豆粕库存再度回升。截止4月2日当周,国内沿海主要地区油厂豆粕总库存量77.44万吨,较上周的74.31万吨增加3.13万吨,增幅在4.21%,较去年同期27.27万吨增加183.97%。

附图2:沿海豆粕结转库存周度趋势图

豆油:油厂开机率下降,豆油产出量减少,此种背景下国内豆油库存继续下降,截至4月2日当周,国内豆油商业库存总量62.26万吨,较上周同期67.31万吨降5.05万吨,降幅为7.5%,较上个月同期83.07万吨降20.81万吨,降幅为25.05%,较去年同期的115.13万吨降52.87万吨,降幅为45.92%;五年同期均值(2016-2020年)为113.21万吨。

附图3:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响

美豆方面:由于此前巴西出现降雨导致收割延误,AgRural称截止4月1日巴西大豆收割率为78%,不及上年度同期的83%,且天气预报显示近期阿根廷部分地区将会出现大雨,这也将耽搁该国大豆初期收割工作,同时USDA上周发布的种植意向报告显示大豆播种面积数据意外显著低于预期,可能造成后期美豆供应愈发紧张。如果本次月度供需报告中美新豆期末库存继续调低至不超过1.15亿蒲,这将稍低于此前市场预期,届时将对美豆期价带来些许提振。相反,如果期末库存维持不变甚至意外调高,加上巴西产量预估上调配合的话,届时将对美豆期价走势形成压制。

国内油粕方面:

豆油方面:因部分油厂缺豆或豆粕胀库导致上周国内油厂大豆压榨总量降至155万吨周比降幅1%,豆油库存也进一步降至62万吨周比降幅近8%,港口食用棕油及菜油库存亦处多年同期低位,况且目前进口大豆盘面压榨利润亏损严重,截止周三美湾大豆4月船期盘面毛利润亏损229元/吨,巴西大豆4-6月船期毛榨利141-172元/吨左右,扣除150-180元/吨加工费,巴西大豆净榨利也仍处于亏损状态。油脂基本面偏多依旧,叠加美豆持续拉升增添国内豆类油脂的成本面支持,共同助力油脂行情大跌后迎来连续回升。只是,南美大豆集中上市季节到来,4-6月进口大豆到港量将达2700万吨,中储粮网周二公告称4月9日将拍卖2.2万菜籽油(四级菜油及进口毛菜油),国储菜油拍卖重启,政策调控风险犹在,同时东南亚棕榈油季节性增产周期将逐步来临,MPOA数据3月马棕油产量环比增加30.13%,以及金融市场较为动荡也一定程度上将抑制资金风险偏好情绪,周三午后连豆油涨幅逐步收窄,时至夜盘重新低开大幅回落,若本次USDA报告基本符合预期的话美豆将缺乏大幅拉升的动力,国内豆油行情阶段性反弹行情或暂时结束,整体暂将转为高位震荡运行。

豆粕方面:4月后巴西大豆集中上市,第二季度大豆到港量增长仍不容小觑,4-6月大豆到港总量或放大至约2700万吨。而非洲猪瘟担忧仍在,猪价跌势不止,养殖户补栏谨慎,且水产需求也还没有全面启动,以及豆粕玉米价格过高,饲料企业调整配方,用小麦和稻米替代玉米,而小麦蛋白高,将导致豆粕用量下降,豆粕库存再度增加,截止4月2日当周,国内沿海主要地区油厂豆粕总库存量77.44万吨,较上周的74.31万吨增加3.13万吨,增幅在4.21%,较去年同期27.27万吨增加183.97%,其中华南表现较为明显,共同抑制粕价走势。不过随着近期美豆一波修正性反弹过后,进口大豆盘面榨利也亏损严重,近两周全国油厂开机率仍处于偏低水平,而部分油厂4月豆粕货源销售进度较高,且天气回暖,以及最近鱼价上涨,养殖户们投苗量增加,水产养殖需求或逐步好转,油厂挺价意愿增强。预计短线豆粕偏强震荡运行为主。关注USDA4月供需报告指引。

相关文章

猜你喜欢

今日头条

图文推荐