方正中期:美国农业部3月供需预测 报告解读

来源:方正中期期货353人参与讨论 2021-03-11 09:32:01

美国农业部(USDA)3月份供需预测报告已经发布,有关品种的详细分析请参考下文:

全球大豆期末库存上调市场表现中性偏空。3月10日凌晨公布了3月份USDA供需报告,报告层面未进一步兑现美豆偏紧预期,市场情绪降温令内外盘豆类市场价格承压,报告中2020/21年度美豆出口、压榨和结转库存预期维持不变,巴西大豆和阿根廷大豆产量一升一降,符合市场机构对巴西大豆产量趋势预期,及阿根廷干旱天气影响,全球大豆库存略有上升。未来市场焦点仍为巴西大豆装运节奏及美国新季大豆种植情况,创纪录的排船量预示后期大豆供应量的增加,美豆价格高位风险加大,短期支撑1350美分/蒲附近。3月末即将公布的美豆季度库存报告及美豆种植面积报告值得关注。

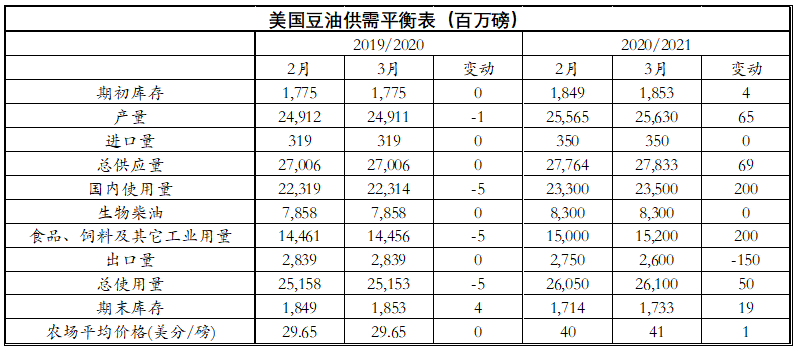

美豆利多出尽豆油价格基本见顶。美国农业部本次报告调整了豆油2020/21年度的数据,对上一年度的数据几乎没有调整。本次报告中,美国农业部上调了美国豆油的产量,从2月预期的255.65亿磅上调至256.3亿磅;同时增加了国内食品、饲料及其他工业类的消费量,从2月预期的233亿磅上调至235亿磅;相对的美豆油出口量减少了1.5亿磅,从27.5亿磅下调至26亿磅,从而使得最终期末库存变动不大。美豆油价格的不断上涨,主要受到了美豆国内库存偏低以及巴西大豆上市时间推延的影响,本次农业部报告并未再对美豆数据做出修正。随着巴西大豆收获进程的不断推进,以及市场对美豆种植面积预期报告的关注,美豆价格未来将逐渐回落,从而推动美豆油价格不断下行。

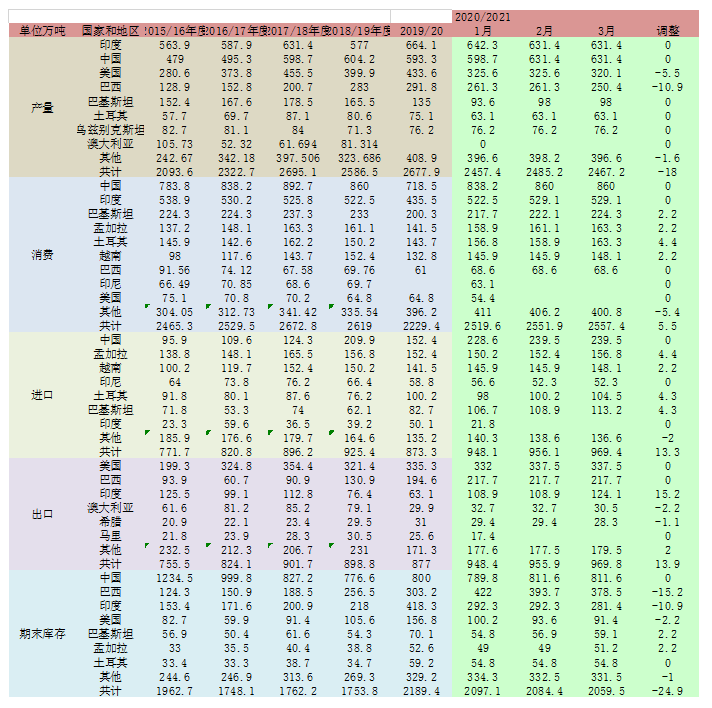

USDA小幅调升消费棉花影响中性偏多。美国农业部3月份月度供需报告对于棉花市场的影响中长期偏多,据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2020/21年度全球棉花产量略有减少,消费量略有增加,但幅度不大,期末库存略有调降,全球棉花库存调减24.9万吨,下调幅度不大。本次调整继续调减美国和巴西棉花产量,分别5.5万吨和10.9万吨。中国的消费维持不变,没有调整。总体来看,USDA报告对于市场中性偏多,但棉花市场已经对此有所预期,对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

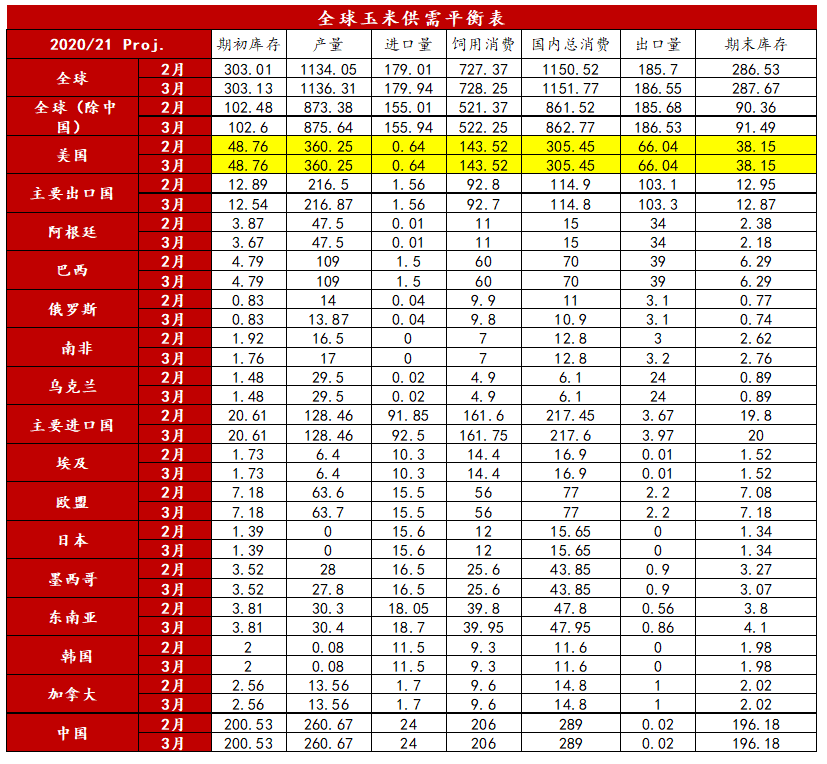

3月报告调整幅度有限,影响中性略空。USDA3月报告中调整幅度较小,对市场影响中性偏空。全球玉米市场来看,市场关注点在于两个方面,一是美玉米出口情况;二是南美玉米的产量情况。报告公布前市场预期上调美玉米出口,下调南美产量以及美豆库存,最终报告公布数据对于美玉米出口以及南美产量都未做调整,因此报告调整不及预期,对价格影响略偏空,不过考虑全球玉米库存以及美玉米库存都处于近五年低位,利空也比较有限。

正文

(一)豆类—全球大豆期末库存上调市场表现中性偏空

3月10日凌晨公布了3月份USDA供需报告,报告层面未进一步兑现美豆偏紧预期,市场情绪降温令内外盘豆类市场价格承压,报告中2020/21年度美豆出口、压榨和结转库存预期维持不变,巴西大豆和阿根廷大豆产量一升一降,符合市场机构对巴西大豆产量趋势预期,及阿根廷干旱天气影响,全球大豆库存略有上升。未来市场焦点仍为巴西大豆装运节奏及美国新季大豆种植情况,创纪录的排船量预示后期大豆供应量的增加,美豆价格高位风险加大,短期支撑1350美分/蒲附近。3月末即将公布的美豆季度库存报告及美豆种植面积报告值得关注。

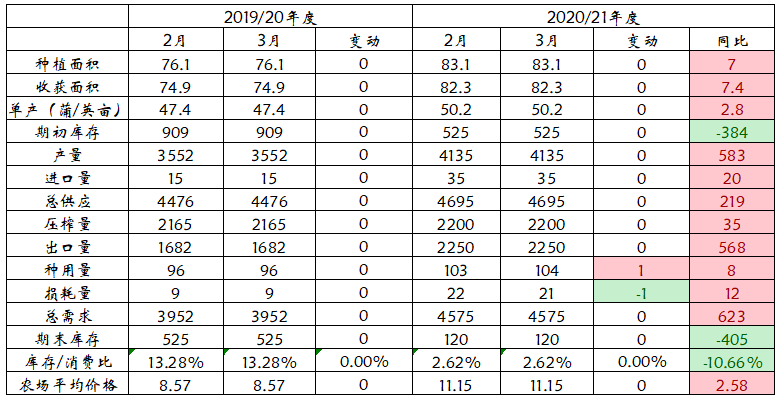

具体来看:2020/21年度美豆预估为50.2蒲式耳/英亩,与上月预估持平;2020/21年度美豆压榨预测未22亿蒲式耳,与上月持平;2020/21年度美豆出口预测为22.5亿蒲式耳,与上月持平;2020/21年度美豆期末库存预估1.2亿蒲式耳,较上月持平。

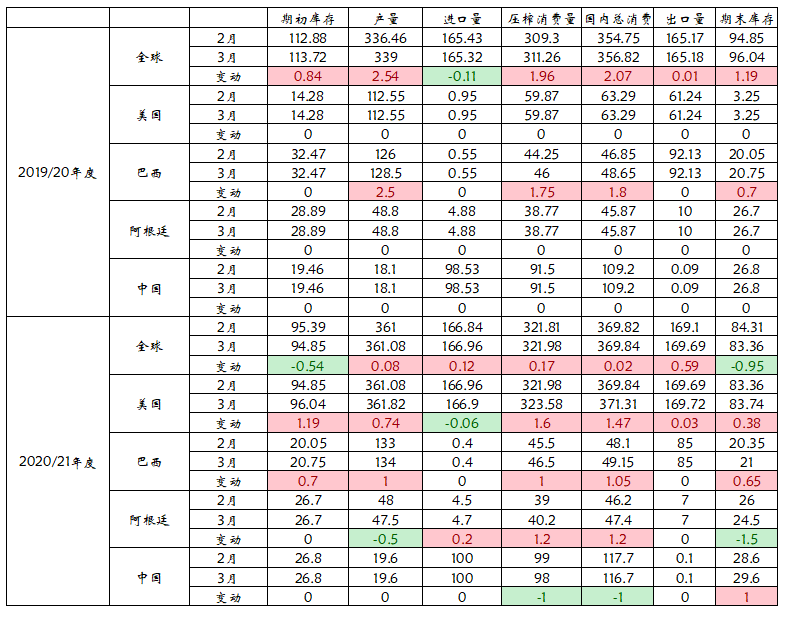

全球方面,巴西2020/21年度新豆产量预估为1.34亿吨创纪录水平,较上月预估上调100万吨,较2019/20年度上调800万吨。阿根廷2020/21年度新豆产量预估为4750万吨,较上月预估下降了50万吨,1-2月份阿根廷干旱天气,较2019/2020年度减少130万吨万吨。中国20/21年度大豆压榨量下降100万吨至9800万吨,较2019/20年度减少650万吨。

(二)油脂—美豆利多出尽豆油价格基本见顶

美国农业部本次报告调整了豆油2020/21年度的数据,对上一年度的数据几乎没有调整。本次报告中,美国农业部上调了美国豆油的产量,从2月预期的255.65亿磅上调至256.3亿磅;同时增加了国内食品、饲料及其他工业类的消费量,从2月预期的233亿磅上调至235亿磅;相对的美豆油出口量减少了1.5亿磅,从27.5亿磅下调至26亿磅,从而使得最终期末库存变动不大。美豆油价格的不断上涨,主要受到了美豆国内库存偏低以及巴西大豆上市时间推延的影响,本次农业部报告并未再对美豆数据做出修正。随着巴西大豆收获进程的不断推进,以及市场对美豆种植面积预期报告的关注,美豆价格未来将逐渐回落,从而推动美豆油价格不断下行。

(三)棉花— USDA小幅调升消费影响中性偏多

美国农业部3月份月度供需报告对于棉花市场的影响中长期偏多,据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2020/21年度全球棉花产量略有减少,消费量略有增加,但幅度不大,期末库存略有调降,全球棉花库存调减24.9万吨,下调幅度不大。本次调整继续调减美国和巴西棉花产量,分别5.5万吨和10.9万吨。中国的消费维持不变,没有调整。总体来看,USDA报告对于市场中性偏多,但棉花市场已经对此有所预期,对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

(四)玉米—3月报告调整幅度有限影响中性略空

USDA3月报告中调整幅度较小,对市场影响中性偏空。全球玉米市场来看,市场关注点在于两个方面,一是美玉米出口情况;二是南美玉米的产量情况。报告公布前市场预期上调美玉米出口,下调南美产量以及美豆库存,最终报告公布数据对于美玉米出口以及南美产量都未做调整,因此报告调整不及预期,对价格影响略偏空,不过考虑全球玉米库存以及美玉米库存都处于近五年低位,利空也比较有限。

USDA3月报告中主要调整:修正了阿根廷、南非的期初库存;微幅上调了南非、欧盟、东南亚玉米产量,同时微幅下调了俄罗斯和墨西哥的产量,总体上调幅度要大于下调幅度;微幅上调了东南亚的进口量;微幅上调东南亚饲用消费;微幅上调了南美和东南亚的出口量。总体来说,供应端上调幅度大于消费端,2020/21年度的全球玉米库存微幅上调,3月预估较上月增加110万吨,至2.877亿吨。

(五)综合分析

3月10日凌晨公布了3月份USDA供需报告,报告层面未进一步兑现美豆偏紧预期,市场情绪降温令内外盘豆类市场价格承压,报告中2020/21年度美豆出口、压榨和结转库存预期维持不变,巴西大豆和阿根廷大豆产量一升一降,符合市场机构对巴西大豆产量趋势预期,及阿根廷干旱天气影响,全球大豆库存略有上升。未来市场焦点仍为巴西大豆装运节奏及美国新季大豆种植情况,创纪录的排船量预示后期大豆供应量的增加,美豆价格高位风险加大,短期支撑1350美分/蒲附近。3月末即将公布的美豆季度库存报告及美豆种植面积报告值得关注。

美豆利多出尽豆油价格基本见顶。美国农业部本次报告调整了豆油2020/21年度的数据,对上一年度的数据几乎没有调整。本次报告中,美国农业部上调了美国豆油的产量,从2月预期的255.65亿磅上调至256.3亿磅;同时增加了国内食品、饲料及其他工业类的消费量,从2月预期的233亿磅上调至235亿磅;相对的美豆油出口量减少了1.5亿磅,从27.5亿磅下调至26亿磅,从而使得最终期末库存变动不大。美豆油价格的不断上涨,主要受到了美豆国内库存偏低以及巴西大豆上市时间推延的影响,本次农业部报告并未再对美豆数据做出修正。随着巴西大豆收获进程的不断推进,以及市场对美豆种植面积预期报告的关注,美豆价格未来将逐渐回落,从而推动美豆油价格不断下行。

USDA小幅调升消费影响中性偏多。美国农业部3月份月度供需报告对于棉花市场的影响中长期偏多,据美国农业部(USDA)最新发布的3月份全球棉花供需预测报告,2020/21年度全球棉花产量略有减少,消费量略有增加,但幅度不大,期末库存略有调降,全球棉花库存调减24.9万吨,下调幅度不大。本次调整继续调减美国和巴西棉花产量,分别5.5万吨和10.9万吨。中国的消费维持不变,没有调整。总体来看,USDA报告对于市场中性偏多,但棉花市场已经对此有所预期,对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

3月报告调整幅度有限影响中性略空。USDA3月报告中调整幅度较小,对市场影响中性偏空。全球玉米市场来看,市场关注点在于两个方面,一是美玉米出口情况;二是南美玉米的产量情况。报告公布前市场预期上调美玉米出口,下调南美产量以及美豆库存,最终报告公布数据对于美玉米出口以及南美产量都未做调整,因此报告调整不及预期,对价格影响略偏空,不过考虑全球玉米库存以及美玉米库存都处于近五年低位,利空也比较有限。

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐