史玉柱终于等到了?这家游戏公司要冲刺IPO!

来源:中国基金报24人评论2124人参与讨论 2020-12-22 14:16:49

史玉柱五年来的执念终于要达成了?

近日,棋牌游戏公司Playtika向美国证监会(SEC)公开递交了招股说明书,拟在纳斯达克上市。股票代码为“PLTK”,承销商包括摩根斯坦利、瑞士信贷、高盛、花旗、美银、UBS等国际顶级投行,阵容十分豪华。

而提起这家公司,总免不了想到史玉柱和巨人网络。2016年至2019年,史玉柱曾多次更改方案试图收购playtika,却未能成功。无奈之下,他只好“曲线救国”,今年以巨人网络关联企业的身份将Playtika纳入麾下。而如今,这家折戟A股的公司,终于要被史玉柱送上美股了。

一波N折的收购

时间回到2016年,刚刚完成借壳上市不到4个月的巨人网络,便开始了自己这场被外界称为“蛇吞象”的收购案。

2016年7月,巨人网络发布公告称公司拟参与一项国外游戏公司股权出售的竞标。随后的公告中披露,巨人网络将开启对Playtika的重大资产重组,增资Alpha Frontier Limited。

据了解,AFL是为收购Playtika而成立的持股平台,用于承接Playtika的股权,其核心经营性资产也是Playtika。

为了确保收购成功,除了巨人网络的全资子公司巨人香港外,巨人网络的CEO史玉柱还联合了包括马云的云锋基金、卢志强的泛海集团、以及联想系的弘毅资本在内的十三家公司机构,组建了财团联合增资AFL,从凯撒娱乐手中收购Playtika,交易金额达到44亿美元(约合305亿元人民币)。

可随着国内对企业的海外投资监管日趋严格,因旗下棋牌类游戏产品不符合国内监管要求,Playtika被证监会拒之门外。

但史玉柱并没有放弃,他之后又多次改换收购方案,甚至不惜以全现金收购的代价来换取Playtika收购案的过会,但证监会依旧没有放行。

2019年11月,在经历了暂停审核、调整交易方案、中止审查等波折后,这场耗时三年多的收购重组计划终于还是被迫放弃。

然而,尽管这场三年的“马拉松”被无可奈何地终止了,但巨人网络以及史玉柱对Playtika收购案的执着却远未停止。眼见无法通过正常程序并入巨人网络的史玉柱,终于以巨人网络关联企业的身份将Playtika纳入麾下。

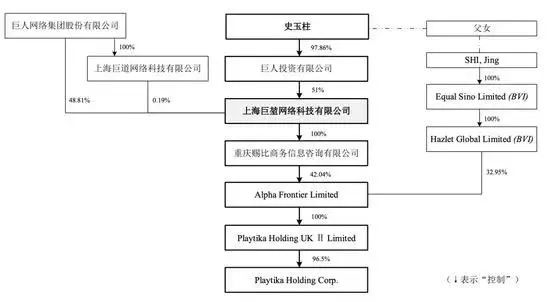

2019年12月,重庆赐比商务信息咨询有限公司以110元购买了AFL的42.04%股权,其资金来源为自筹资金(巨堃网络借款)44.13亿元和银行贷款66.19亿元。

2020年6月,巨堃网络通过增资完成对重庆赐比的收购,拥有了重庆赐比100%的权益。

而巨堃网络是巨人网络参股子公司,公司控股股东的关联人巨人投资有限公司为巨堃网络控股股东,持有其51%股权,巨人网络及全资子公司上海巨道网络科技有限公司合计持有巨堃网络49%股权。

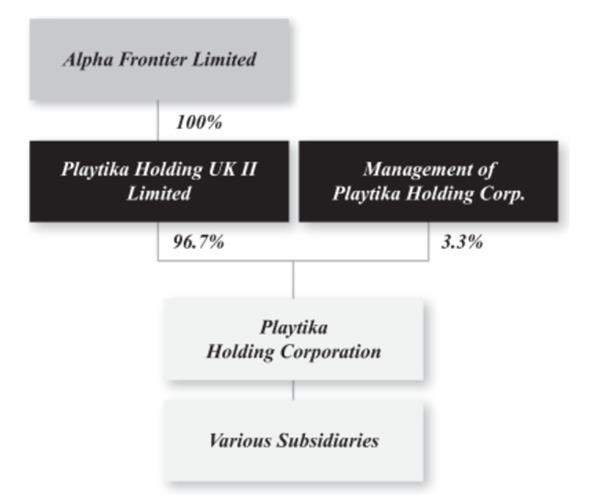

而招股书显示,Playtika的控股股东是Playtika Holding UK,而PH UK则有AFL 100%控股。

根据巨人网络之前披露的信息,截至2020年7月8日,重庆赐比持有是AFL的最大股东,持有42.05%的股份,该公司的实际控制人为史玉柱;Hazlet Global Limited持有AFL 32.95%股权,该公司的实际控制人为史玉柱的女儿史静;此外,上海瓴逸持有AFL 10.87%股权;

至此,史玉柱完全掌握了Playtika的控制权。

值得一提的是,此前8月份,巨人网络、巨道网络和巨人投资对其参股子公司巨堃网络进行增资,合计增资金额为30亿元。由于巨人网络、巨人投资、巨堃网络均为上市公司实控人史玉柱所控制的企业,构成关联交易,再次收到了证监会的关注函。,要求该公司就增资资金来源,对公司现金流及业务开展产生的影响,及Playtika最近两年一期主要财务数据等问题进行解释说明。

Playtika何许人也?

那么让史玉柱如此执着的Playtika究竟是一家怎样的公司?

公开资料显示,Playtika是一家创建于2010年,总部设在以色列的棋牌类游戏公司。该公司目前全球员工超3500人,旗下产品已经从棋牌游戏拓展到更为广泛的包括农场、纸牌接龙等休闲社交游戏领域,在美国畅销榜前100的游戏其占有9款,包括最知名的在线老虎机类博彩游戏Slotomania、BingoBlitz、CaesarsSlots等等。

在Sensor Tower公布的2020年第一季度全球发行商榜单上,在全球iOS和谷歌商店综合收入汇总后,Playtika高居榜单第7位,这也是棋牌类厂商在全球收入排名中的最高位置。由此可见,playtika在棋牌赛道上显然是绝对的王者。

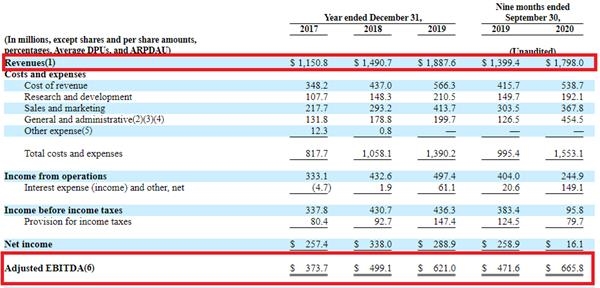

具体来看,2017年至2019年,Playtika实现营收分别为11.5亿美元、14.9亿美元、18.88亿美元,复合增长率为28.07%;2020年前9个月营收为17.98亿美元,上年同期营收为13.99亿美元,同比增长28.48%。

2017年至2019年,Playtika的净利分别为2.57亿美元、3.38亿美元、2.89亿美元;2020年上半年,受新冠疫情影响,净利由上年同期的净利2.59亿美元下降93.78%至1610万美元。但2017年至2019年的经调整的EBITDA利润长期保持在32%左右,2020年前三季度的经调整的EBITDA利润为6.66亿美元,同比增长41.18%。

在优秀业绩的支持下,近年来,Playtika开始将战略重心从游戏向人工智能转移。Playtika相继收购了擅长数据分析以及智能管理的移动广告公司Aditor和人工智能公司DS and DE Lab等,并设立了全新人工智能部门,招募了众多以色列的人工智能领域科研人员。

公司开始以人工智能技术手段创新业务模式,收购游戏资产进行改造,通过大数据、人工智能等技术手段对用户进行持续分析、理解和学习,输出对游戏的精细运营改造方案,实现游戏大幅增长。预计公司未来的业务范围或将突破社交游戏,触达旅游、媒体娱乐、电商等更多行业。

昔日“巨人”已老矣

巨人网络对于Playtika的收购堪称是一波N折,但史玉柱为何会如此执着?

原因或在于“巨人”老矣,急需新能量注入提振。

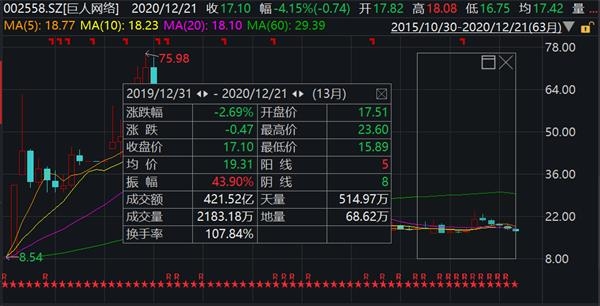

巨人网络从纽交所退市后,2015年10月,巨人网络借壳世纪游轮完成A股上市,2017年公司市值一度高达1500多亿元人民币,而后股价却一路下行,近两年更是近乎“原地踏步”,截至今日收盘,其市值仅剩下346亿元。

而业绩方面,相比起其他的后起游戏之秀,近几年的巨人网络也显得十分落寞。

2020年上半年,巨人网络实现营业收入12.23亿元,同比下降6.35%;实现归属于上市公司股东的净利润5.27亿元,同比上升4.40%。

虽然看起来业绩比较稳定,但这是在上年同期归属净利润同比下降近三成的基础之上实现的,且今年新冠疫情意外使得“宅经济”迎来大爆发,作为从疫情中受益的游戏行业,今年上半年的营收不仅没有增加,反而还下滑了,更加拉大了与同行之间的差距。

更糟的是,巨人网络在2019年就已经出现了营业收入与利润双降的情况,当年仅实现营业收入25.71亿元,同比下降31.96%;实现归属母公司股东净利润8.20亿元,同比下降23.94%。而同期,据数据,整个电子游戏行业的营业收入与归属母公司股东净利润平均增速分别为4.47%、110.49%。很明显,巨人网络早早出现了“掉队”的迹象。

对于盈利能力的下降,公司将原因归结为研发投入与管理费用上升,以及研发投入与产品上线存在时间差等因素。表面上看,上述解释似乎合情合理,但事实上,这与公司偏离的定位也有关系。

借壳世纪游轮回归A股后,巨人网络也不再是单纯的网络游戏公司,其定位已变为一家综合性互联网企业,除了游戏之外,还有互联网金融科技、互联网医疗两大核心业务。

自2015年借壳重庆新世纪游轮股份算起,巨人网络共进行了六次兼并。已经完成的分别是2017年8月收购美国万通保险亚洲有限公司2.8%股权;9月收购深圳旺金金融40%的股权;12月收购Bennet Holding Co Ltd.8.26的%股权。

其中的深圳旺金金融是典型的业务属性较强,但随着P2P的暴雷和愈发激烈的舆论,巨人网络不得不将这块烫手山芋送了出去。随后,巨人网络似乎陷入了迷茫,除了游戏业务陷入疲态之外,根据半年报,巨人网络的其他业务收入也较去年下降56.28%。

(文章来源:中国基金报)

相关文章

今日头条

图文推荐