套现36.85亿!千亿券商巨头,又遭大举减持

来源:中国基金报 2022-06-29 09:23:00

券商股才“多收了三五斗”,大股东们就已经坐不住了。

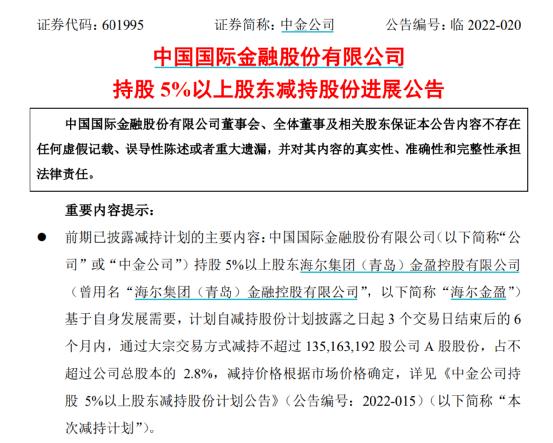

6月28日晚间,中金公司(行情601995,诊股)披露公告称,其收到持股5%以上股东海尔金盈的通知,近期通过大宗交易方式减持9355万股,占中金总股本1.94%,减持总金额高达36.85亿元。

值得关注的是,海尔金盈此前披露减持计划是在6月13日晚间,彼时其宣布拟减持不超过2.8%股份。也即,短短半个月时间里,海尔金盈的减持计划已完成过半。

无独有偶,同晚华安证券(行情600909,诊股)也公布了其股东减持进展。在近期“牛市风向标”股价波动不定之际,大股东纷纷出手减持,券商股真的“不香了”吗?

中金公司遭大举减持

来自第三大股东的大举减持,中金公司股价能否“扛得住”?

6月28日晚间,中金公司发布持股5%以上股东减持股份进展公告。6月20日-6月28日期间,中金公司第三大股东海尔集团(青岛)金盈控股有限公司通过大宗交易方式,累计减持中金9355万股A股股份,占总股本的1.94%。

具体来看,此次减持的价格区间为37.93-42.10元/股,减持总金额高达36.85亿元。在此次减持前,海尔金盈持有中金公司3.985亿股,占总股本的8.26%。减持后,海尔金盈持有3.05亿股,占总股本比例为6.32%。

此前,中金公司在6月13日晚间披露海尔金盈的减持计划,彼时海尔金盈宣布拟减持不超过1.35亿股(占总股本的2.8%)。也即,短短半个月时间里,海尔金盈的减持计划已完成过半。

作为中金公司第三大股东,海尔金盈所持中金公司股份系IPO前获得,系由中央汇金投资有限责任公司通过北京金融资产交易所公开转让、海尔金盈通过公开征集程序受让而来。

2018年6月,中金公司于港股发布公告称,中央汇金已与海尔金盈签订股份转让协议,中金公司3.985亿股股份以54.12亿元的对价转让。2019年3月,中金公司办理完毕该次股份转让变更登记手续,海尔金盈所持股份锁定期为36个月。

在海尔金盈此次出于“自身发展需要”套现36.85亿元后,其此前付出的对价已收回2/3。目前海尔金盈持有中金公司剩余股份的市值超过138亿元。整体来看,该笔交易浮盈超150亿元。

月内股价涨超20%

明明在今年3月就已解禁,海尔金盈却没有贸然“出手”,这或许与中金公司今年以来的股价走势有关。

今年3月,中金公司在数根阳线催动下,股价一路升至44元,此后在41元左右波动。4月中旬开始一路下挫,短短半月股价下探至35元左右,实在不是减持的好时机。

而在近期,作为“牛市风向标”,券商股也迎来了久违的春天,多只个股走出独立行情。中金公司股价亦节节攀升,最近20日涨幅22.23%,6月15日股价达到46.6元,创近期纪录。截至6月28日收盘,中金公司股价为45.41元,总市值为2192亿元。

今年一季度,中金公司实现营业收入50.71亿元,同比下降14.53%;实现归母净利润16.60亿元,同比下降11.49%。基本每股收益为0.318元,同比下降15.03%。一季度加权平均净资产收益率为2.01%,同比减少0.67个百分点。

在业务方面,一季度中金公司实现经纪业务收入13.40亿元,同比下降11.14%;投资业务收入14.88亿元,同比下降46.11%,主要由于受到市场行情影响,权益投资相关的收益净额减少。

不过,一季度中金公司在投行业务方面仍保持明显优势,业务增速明显。当期实现投行业务收入15.17亿元,同比增长58.85%。资管业务亦实现逆势增长,一季度收入3.48亿元,同比增长2.05%。

另外,在近期股价的不断翻红之下,中金公司股价已跑赢多家券商给出的价格。例如,华泰证券(行情601688,诊股)非银团队首次覆盖中金公司给予“买入评级”,给予估值溢价至2022PB为2.2倍,对应A股股价43.01元。西部证券(行情002673,诊股)则在一季报点评中给予2.3倍PB的估值,目标价为44.99元。

券商股“不香了”?

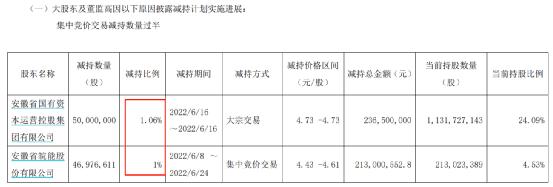

无独有偶,6月28日晚间,华安证券也公布了其股东减持进展。

根据公告,华安证券股东安徽国控集团和皖能电力(行情000543,诊股)合计减持其9697.66万股股份,占总股本的2.06%。减持股份数量已过半,减持计划尚未实施完毕。

类似地,华安证券股价同样是在今年4月跳水,自5月开始不断攀升。从减持情况来看,安徽国控集团在6月16日一举通过大宗交易减持,正抄在华安证券股价高点。

在近期“牛市风向标”股价波动不定之际,大股东纷纷出手减持,是券商股“不香了”,还是别有安排?

除了中金公司和华安证券外,近期红塔证券(行情601236,诊股)、中银证券(行情601696,诊股)、天风证券(行情601162,诊股)、第一创业(行情002797,诊股)等券商纷纷发布股东减持公告或减持进展公告。而从减持原因看,各家股东纷纷给出“经营发展需要”、“自身资金需求”、“自身发展需要”等官方理由。

在上周四“领头军”光大证券(行情601788,诊股)开板之后,近期券商板块整体表现有所回调。不过,无论是从近期板块走势的延续性还是未来长期持有价值来看,业内普遍仍持看好态度。

申万宏源(行情000166,诊股)2022年非银金融行业中期策略报告表示,预计券商板块投资收益二季度将大幅回升,同时投资杠杆率有望进一步提高。券商指数安全边际仍较高,整体估值处于历史低位。再加上流动性宽松,以及资本市场改革等政策利好持续推出,有助于催化估值回升。

开源证券非银首席高超则表示,券商股四要素中流动性、宏观经济和估值条件基础较好,而"自身主线逻辑"要素中,二季度盈利改善可期,政策利好有望成为券商2022年的重要主线催化。同时当下龙头券商估值仍有较大提升空间,看好本轮券商股行情的持续性,看好财富管理、综合优势突出和独立成长逻辑三类成长型标的机会。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐