东海期货焦煤策略报告:下游存在较大补库空间,可布局多单

来源:金融界 2022-03-31 15:22:48

◎投资要点:

疫情对生产端影响有限,煤矿生产已恢复至去年底平均水平。

疫情影响市场情绪及物流运输,市场观望心态为主。

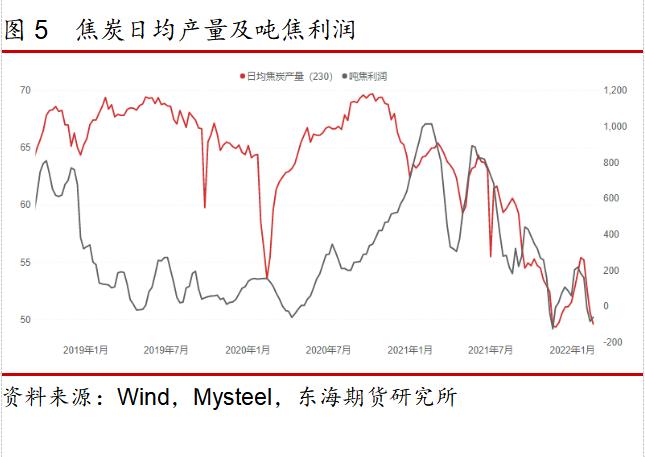

对比高启的铁水产量及连续破低位的煤炭库存,下游补库空间较大。

除却疫情对市场情绪的影响,目前焦煤供需结构矛盾仍未解,下游存在较大补库空间,待疫情结束后预计将出现集中补库行情,建议可开始清仓布局多单。

操作建议:清仓布局多单

风险因素:疫情

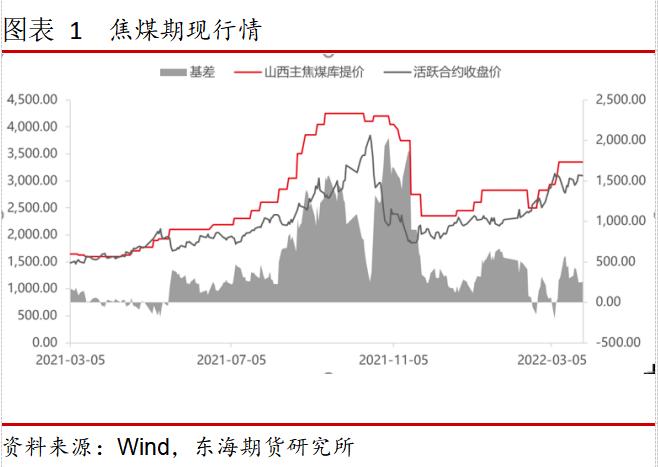

1.行情回顾

截至3月29日,焦煤主力合约收盘价3193元/吨。两会及冬残奥会结束后,煤矿开工有所好转,但近期国内煤矿安全事故频发以及疫情扰动,对煤矿供应及运输造成一定扰动。3月焦煤情绪呈现先扬后抑局面,随着疫情严重竞拍出现流拍,市场经历一轮集中上涨后也出现一定恐高情绪,3月炼焦煤综合指数先涨489点后跌27.8点。

2.供给端:结构性矛盾仍然存在

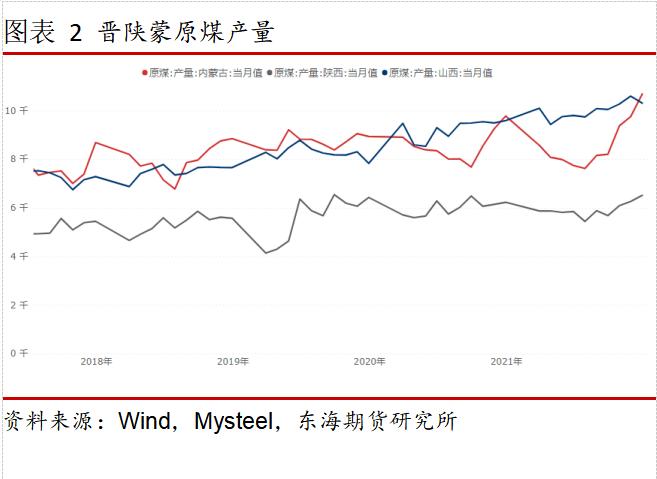

3月中下旬以来,随着冬残奥会及两会的结束,国内煤矿生产处在稳步回升节奏中,国内疫情虽多点爆发,好在焦煤主产区山西省疫情相对较轻,对煤矿生产扰动有限。3月份Mysteel调研的110家洗煤厂日均产量已经达到59.21万吨,去年四季度平均日产量58.99万吨,目前生产已基本恢复正常水平。

疫情的影响更多集中在物流运输方面,分地区来看,目前跨省运输较为困难,山西双焦资源往省外流通不畅,省内流通增加,但省内下游企业经过前期补库,目前库存水平合理,补库意愿不大,前期高位的炼焦煤价格也开始出现松动。目前山西焦煤(行情000983,诊股)主产区往河北唐山、秦皇岛、天津等地的汽运基本停止,往山东河南汽运情况稍好。目前仅有火运流转受影响较小,但资源紧张装车请车仍然困难。

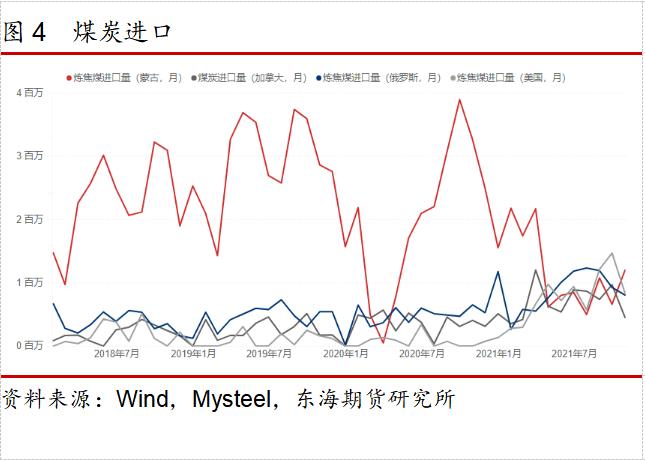

与此同时,进口补充作用仍较为有限。前期滞留在港口的澳煤已基本消耗完毕,甘其毛都通关车辆虽已逐步恢复至200车左右,但相对往年来说补充仍然有限。俄乌战争及澳大利亚暴风雨导致国际炼焦煤价格飙升,内外价差倒挂的情况下,国内买家进口意愿不足。海关数据显示,我国2月进口焦煤数量为299万吨,较去年12月下降450万吨,为2020年1月以来最低水平。目前俄罗斯仍是我国最大的炼焦煤进口来源,蒙古416公里长的塔温陶勒盖—宗巴音方向铁路线已投入运营,中国方面表示在疫情缓解的情况下,从4月1日起中国进口蒙煤量将提高至300车/日。后期需持续关注国内疫情对进口量的影响。

另一个影响煤矿供应的潜在因素仍然是安全检查,在高强度保供稳价节奏下,今年煤矿事故多发,2月底以来贵州连续发生多起重大安全事故也引发市场对于加强安全监管的担忧。今年是山西省安全生产专项整治三年行动的收官之年,山西省应急厅近日部署安全生产专项整治工作。陕西也将从4月开展为期6个月的煤矿违法违规生产建设集中执法检查。

3.需求端:疫情后存在补库空间

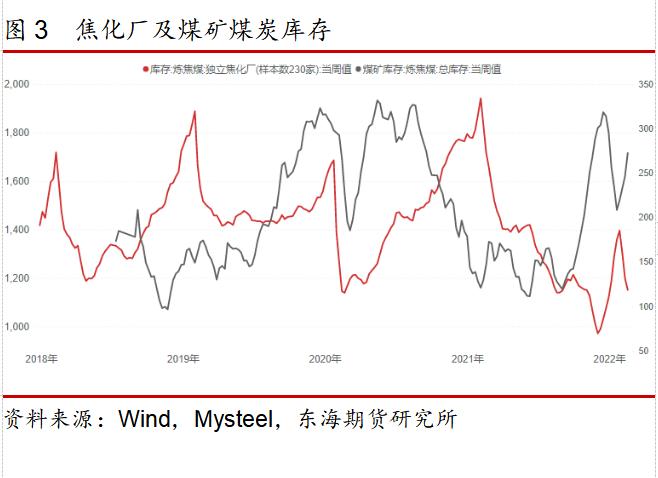

3月焦企经历了一波较为顺畅的连续提涨,目前累计提涨800元/吨,在需求乐观预期下 ,焦企对原料采购也较为积极。汾渭统计的样本煤矿库存出货良好,截止3月28日,样本生产企业炼焦煤库存为218.5万吨,连续五期持续回落后有所反弹,周环比增加20.5万吨,较2月初减少164.2万吨。

煤矿库存小幅增加主要是疫情对物流的扰动,煤炭向下游转移不畅。但从补库空间来看,铁水产量恢复较好,日均铁水产量已从200万吨逐渐恢复至230万吨,而下游焦煤库存连续处于低位,截止3月28日,样本下游企业炼焦煤库存量为907.4万吨,库存水平连续七期跌破1000万吨水平,周环比减少18.7万吨,较2月初减少69.3万吨。

当前市场情绪观望心态浓重,因疫情暂未明朗,下游金三银四的需求预期节奏受到一定扰动,而经历焦企连续提涨后钢厂利润已被严重挤压,市场出现恐高情绪。除却疫情给市场情绪带来的扰动,下游仍存在较大的补库空间为焦煤带来支撑,待疫情缓和后,焦煤将出现一波集中补库行情。

4.结论与操作

供应端,煤矿生产受疫情扰动较小,目前已恢复至去年平均水平。疫情对物流运输以及市场情绪影响较大,目前货物流转困难,市场心态观望为主。除却情绪影响,下游仍存在较大补库空间,内外价差高启也为煤价带来支撑,投资者可开始清仓布局多单。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐