价格分化有所收敛,下半场攻守兼备布局——可转债半年度回顾及展望【华创固收|周冠南团队·深度】

来源:华创债券论坛 2021-07-05 17:24:12

目录

报告导读

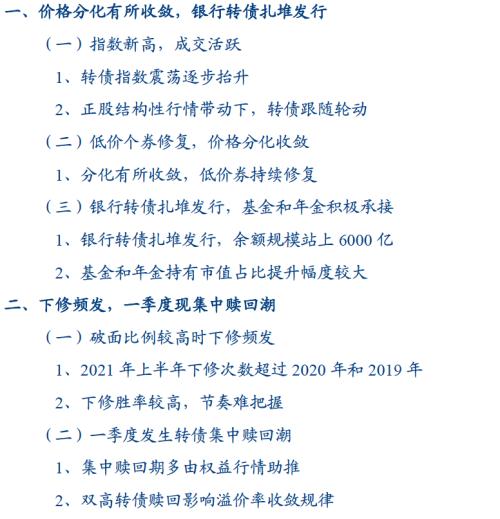

2021H1:价格分化有所收敛,银行转债扎堆发行

行情:2021H1中证转债指数震荡抬升,1月份,新基金发行火热,正股市场迎来跨年行情,指数上行。春节后,正股核心资产赛道拥挤,美债收益率上行,中证转债指数回落。二季度在一季报行情驱动以及流动性好于预期的催化下,新能源汽车、光伏、周期等板块个券活跃,转债指数创新高。

价格分化收敛:2月份以来价格分化有所收敛,在下修提振、供需边际变化以及正股业绩预告等因素带动下,低价分位数持续修复,高价格分位数回落后近期有所上行。6月下旬全市场收盘价格5%分位数为100.29,与2020年12月上旬持平。

供需:2021H1共59支转债启动发行,合计发行规模1478.69亿元,其中4支银行转债合计发行600亿元。2021H1共有68支可转债上市,合计规模1610亿元,上半年退可转债32支,合计规模473亿元左右。投资者机构角度,持有市值提升较多的包括基金、企业年金、自然人、一般法人和一般机构、券商自营等。

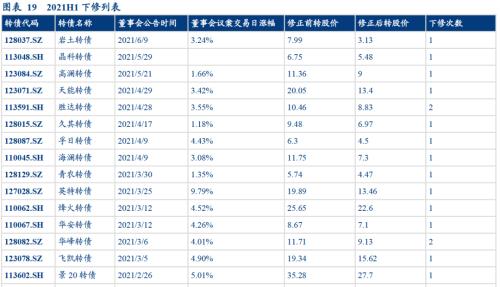

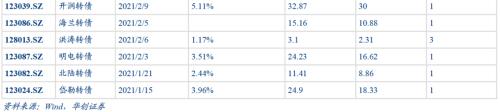

条款:2021H1,条款博弈看点十足。下修条款触发面较大,破面比例较高时,下修频发,共21支转债上半年实施下修,超过2019年和2020年。权益市场行情和新规实施影响下,1月份提前赎回个券较多,上半年共28支转债提前赎回促转股。

依托正股结构性行情,攻守兼备布局

展望下半年,正股仍呈现结构性行情,可继续关注新能源汽车、半导体、医疗等核心产业链个券。同时,美联储Taper渐进,低估值防守板块或可布局,如银行、环保公用、风电等,这些行业本身基本面亦有利多因素且转债价格相对不高。周期板块中报兑现业绩,可关注需求端仍有景气的品种,如化纤、光伏玻璃、农药、锂、铜箔等细分品种。

转债层面,估值处于2017年以来的中性偏上水平,低价分位数已经修复至2020年12月份水平。上半年热门产业链核心个券赎回后,优质个券稀缺性提升,建议关注近期上市和发行的优质个券。

上周主要指数集体回调,或主要因为重要节日后市场风险偏好的调整以及博弈资金的退潮。7月份,进入正股中报业绩披露期,从目前已经披露的预计预告来看,正股盈利有望延续一季报的增长。

综上所述,个券方面,建议关注

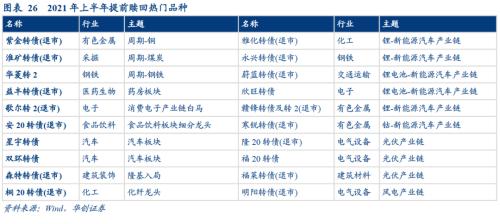

1、中报角度,政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债;电子行业环旭转债、洁美转债、利德转债、大族转债、韦尔转债;计算机行业朗新转债、卫宁转债;汽车及新能源汽车产业链:中鼎转2、星源转2、鹏辉转债、银轮转债(待上市)、长汽转债(待上市)等。周期品个券中,关注凤21转债、旗滨转债、嘉元转债、明泰转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等。

2、碳中和主题角度,中长期规划下,一是关注能源端的核能转债、运达转债、东缆转债、天能转债等;二是关注产业和消费端的环保行业个券如伟20转债、维尔转债、长集转债、龙净转债等。

3、低价品种中,目前价格分位数已经修复至2020年12月上旬水平。目前价格不高的品种中还可关注利民转债、旺能转债、淳中转债等。

风险提示:经济修复不及预期,权益市场波动,海外货币政策变动,信用突发事件冲击等。

正文

一、价格分化有所收敛,银行转债扎堆发行

(一)指数新高,成交活跃

1、转债指数震荡逐步抬升

2021年上半年中证转债指数震荡抬升,1月份,新基金发行火热,正股市场迎来跨年行情,指数上行。春节后,正股核心资产赛道拥挤,美债收益率上行,中证转债指数回落。二季度在一季报行情驱动以及流动性好于预期的催化下,新能源汽车、光伏、周期等板块个券活跃,转债指数创新高。

1月中上旬,春季躁动前置,基金发行维持高位,周期行业、银行等权益板块行情启动。年报业绩预告和个券下修等利好因素带动低价转债个券价格开始修复。1月下旬至2月初,市场对流动性收紧和货币政策转向产生担忧,风险偏好下降,转债指数跟随股指回落,银行转债和券商转债1月下旬开始回调,其中光大转债出现近7%左右回撤,国君转债、长证转债回撤幅度达到10%以上。此外,由于可转债管理办法1月31日起施行,赎回规则逐步清晰,双高个券1月最后一周回调幅度较大。春节前周,权益市场快速反弹,上证指数创下新高,转债市场上行。

春节后至3月上旬,美债收益率上行对估值较高的权益板块形成压制。创业板指数大幅回调,白酒、医药等机构持仓较集中的板块抱团有所松动,形成一定负反馈。全球经济复苏预期及美国财政政策刺激下,铜、铝以及部分化工品价格大幅上涨。3月中下旬至4月份,可转债指数宽幅震荡。权益市场行业轮动加快,低估值行业涨幅居前。两会政府工作报告中,着重强调碳中和,相关政策预期提振下,环保和公用事业板块转债个券表现占优。

5月份开始,流动性边际改善驱动指数上行。智能汽车、华为鸿蒙主题、新能源汽车、芯片半导体等热门主题概念活跃,产业链个券涨幅较大。

2021H1中证转债指数涨幅为3.93%,跑赢上证综指。权益市场上半年大小指数走势分化,创业板指涨幅较大,中证1000和中证500涨幅大于上证50。

成交金额方面,中证转债指数2021年上半年日均成交金额455.93亿元,其中5月份个券炒作再现,单日成交突破1000亿元。

2、正股结构性行情带动下,转债跟随轮动

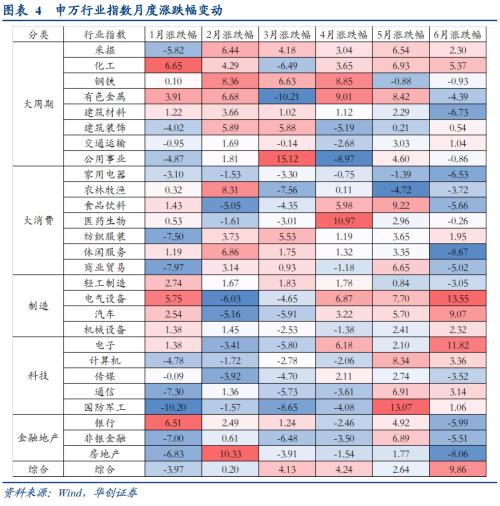

2021年上半年正股结构性行情较为明显,周期、成长以及消费的多番轮动在转债市场也有相应体现。根据近期行业涨跌幅热力图表现,科技成长行业和制造行业以及采掘、化工板块正股涨跌幅较好。

(二)低价个券修复,价格分化收敛

1、分化有所收敛,低价券持续修复

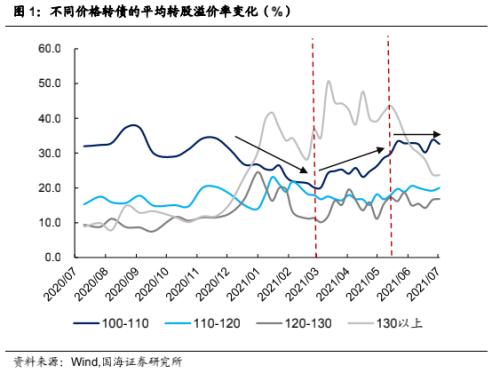

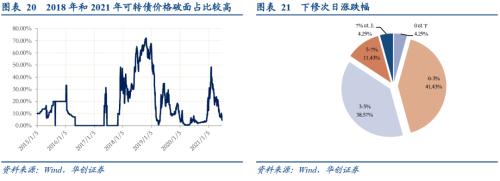

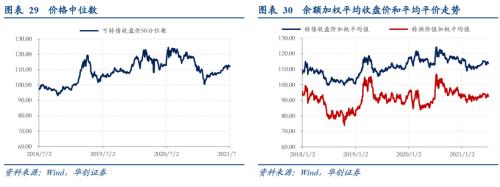

受鸿达集团信用债违约事件以及新券破发等影响,1月份转债市场情绪大幅走弱,双低个券出现下跌,可转债价格中枢不断下行,价格分化程度拉大。价格破面占比来看,2021年2月8日,收盘价格低于100元的转债个券占比一度达到48.40%。随后开启了逐步修复之后,价格中枢逐步回升,六月下旬收盘价格位于100-110元区间以及位于110元-120元区间的占比较2月8日分别扩大17.43个百分点和14.69个百分点。

目前可转债收盘价区间分布与2020年中接近,收盘价低于100元的个券占比仅为5%左右,收盘价格在100-110元区间的个券占比在38.42%左右。

价格分位数角度可以看出,2月份以来价格分化有所收敛,低价分位数持续修复,高价格分位数回落后近期有所上行。2月初,全市场收盘价5%分位数和25%分位数跌近2018年四季度水平,在下修提振、供需边际变化以及正股业绩预告等因素带动下,低价券开启修复上涨之路, 6月25日,全市场收盘价格5%分位数为100.29,与2020年12月持平,可以说修复已经基本到位。目前来看,50%分位数和75%分位数以及高价分位数与2020年12月仍有一定差距。

(三)银行转债扎堆发行,基金和年金积极承接

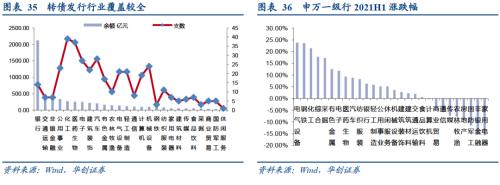

1、银行转债扎堆发行,余额规模站上6000亿

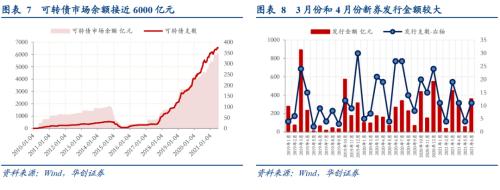

2021年上半年共59支转债启动发行,合计发行规模1478.69亿元,其中上海银行(行情601229,诊股)、南京银行(行情601009,诊股)、杭州银行(行情600926,诊股)、苏州银行(行情002966,诊股)4支银行转债合计发行600亿元。6月28日,市场可转债市场支数为373支,余额规模5954.58亿元。6月17日,南航集团将持有的转债全部转为公司股份,在此之前,可转债市场余额曾站上6000亿元大关。

发行节奏角度,年报季前3月份和4月份发行较为集中,此外,6月份发行启动发行支数较多。

2、基金和年金持有市值占比提升幅度较大

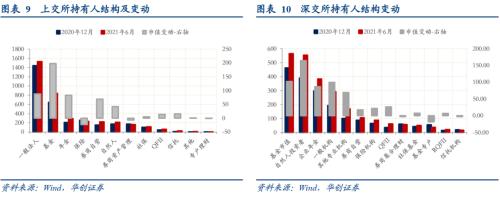

2021H1共有68支可转债上市,合计规模1610亿元,上半年退可转债32支,合计规模473亿元左右。投资者持有市值角度,依据上交所和深交所的数据,6月份,上交所和深交所托管的可转债市值为6101.84亿元,较2020年12月份托管市值增加1063亿元。

2021年上半年持有市值提升较多的投资者类型包括基金、企业年金、自然人、一般法人和一般机构、券商自营等。此外,保险基金持有上交所可转债市值有所回落。一般法人持有市值增长不高,主要原因或在于2021年上半年光大转债股东转股70亿元,南航转债股东转股100亿元。

基金持有市值增长幅度较大。2021年6月基金持有上交所和深交所可转债市值分别为843.05亿和564.09亿,合计1407.14亿元,较年初增加299.29亿元。占比角度,2021年6月份基金持有两市可转债市值占可转债托管总市值比例为23.06%,较年初增加1.07个百分点。2020年3月份开始,基金持有上交所可转债市值占比进入上升通道,目前占比为22.77%,较2月份提升2.94个百分点。

长线资金中,年金表现突出。2021年6月年金持有两市转债合计为672.01亿元,较2020年12月大幅增加169.73亿元,长线资金中,保险和社保基金持有可转债市值保持平稳。2021年6月,年金持有上交所和深交所可转债市值占比分别为7.81%和15.96%。分别较上年末增加1.4个百分点和下降0.3个百分点。

券商自营一季度持有市值和占比提升幅度较大,二季度有所回落。2021年6月份,券商资管和自营合计持有两市可转债548亿元,较上年末增加77.89亿元。

二、下修频发,一季度现集中赎回潮

2021年上半年,条款博弈看点十足。下修条款触发面较大,破面比例较高时,下修频发。权益市场行情和新规实施影响下,1月份提前赎回个券较多。

(一)破面比例较高时下修频发

1、2021年上半年下修次数超过2020年和2019年

2021年上半年共21支转债正股公告下修,且全部下修成功。整体看,下修次数已经超过2020年和2019年。一方面,随着转债市场扩容,市场存续转债基数扩大。另一方面,2020年12月份信用事件影响,2021可转债收盘价破面比例提升,下修动机提升。

2、下修胜率较高,节奏难把握

针对下修后收益而言,超过50%的下修案例中,董事会下修议案公告次日可转债价格涨幅超过5%,下修博弈胜率较高。但下修属于发行人的权利,是否下修以及下修时间窗口难以把握。

下修背后的原因也多种多样,整体可归纳为主动下修和被动下修。从2021年上半年下修案例来看,洪涛转债在回售期内下修。北陆转债、海兰转债、明电转债等在启动下修后均出现大股东减持行为。

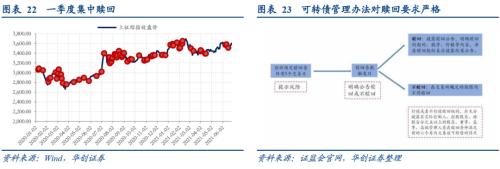

(二)一季度发生转债集中赎回潮

1、集中赎回期多由权益行情助推

2021年上半年一共28支转债公告提前赎回,其中20支提前赎回发生在一季度。集中赎回多来自于权益市场行情助推,如2020年7月份至8月份,以及2021年一季度,正股上涨促使转债触发提前赎回条款,从而使得上市公司具备提前赎回的选择权。12月份开门红行情提前启动,1月份共15支转债公告提前赎回,此外,周期行业结构性行情助推紫金转债、淮矿转债等实现提前赎回。5月中下旬开始上证指数开始攀升,创业板指自3月底开始反弹,6月份赎回条款触发的频率明显多于3月份和4月份,赎回节奏和个券需关注。

1月31日开始实行的《可转换公司债券管理办法》中对赎回公告要求严格,在触发提前赎回条款时需明确表明是否提前赎回,不赎回的需在交易所规定的期限内不得行使提前赎回权。2021H1,超过30支转债在触发赎回条款后公告不提前赎回,包括恩捷转债、盛屯转债、滨化转债、艾华转债、晶瑞转债等。不提前赎回多由于转债上市时间较短等因素。

凯龙转债、特发转债、寒锐转债等多支此前触发条款后未表态的转债在新规实施的窗口期公告提前赎回。

2、双高转债赎回影响溢价率收敛规律

由于新规前后多支双高个券公告提前赎回, 溢价率收敛规律有所影响。2021年上半年提前赎回的个券中,溢价率在赎回条款触发日尚未收敛至0附近;剔除凯龙转债和特发转债两支双高个券后,溢价率在赎回条款触发日(T日)收敛至0附近。

以赎回条款触发日为T日,赎回条款触发前三十个交易日,转债价格和正股价格期间累积涨幅可达20%以上。赎回条款触发后价格有所回落。

三、结合正股结构性行情,转债攻守兼备布局

(一)热门产业链核心个券赎回,未来供给不缺

1、产业链核心个券提前赎回退市

2021年上半年可转债市场一共32支可转债退市,此外,还有7支转债公告提前赎回,其中不乏热门产业链优质核心个券。新能源汽车产业链上游锂、钴板块以及电池板块等个券;光伏风电产业链龙头个券以及周期品龙头和消费电子龙头等纷纷在2021年上半年提前赎回促转股,高景气产业链优质个券稀缺性进一步提升。

2、又见大盘银行转债预案,新增供给不缺

2021年上半年发行节奏偏快,多支大盘银行转债启动发行,预计下半年发行节奏偏平稳,关注三季度和年底的两轮发行旺季。目前待发行转债规模接近550亿元,其中,共有25家上市公司拿到转债发行批文,拟发行规模343亿元。此外有9家上市公司转债发行已通过发审会,等待批文,合计规模207亿元。有86家上市公司发行转债获股东大会通过,合计规模1790亿元左右,其中兴业银行(行情601166,诊股)拟发行500亿元,重庆银行(行情601963,诊股)拟发行130亿元,通威股份(行情600438,诊股)拟发行120亿元。预案方面,有14家上市公司合计拟发行250亿元。

可转债新增供给不缺。预案角度,2021年5月份预案规模达到月度高峰,因兴业银行500亿元可转债预案贡献。2021年上半年共82家上市公司发布可转债发行预案,拟融资规模1824亿元左右,超出去年同期200亿元。

(二)估值和价格震荡走高

1、价格中枢回升

受信用事件冲击、新券破发以及供给扩容等影响,2020年12月至2021年1月份可转债平均价格和价格中位数持续下跌。2月初触底回升。目前收盘价格中位数为112.03元,较2月份低点上涨11.47%。加权平均价格和加权平价也有所回升。截至目前,以余额加权的可转债转换平价价格和平均平价分别为113.66元和92.46元,分别处于2017年以来的61%分位数和55%分位数。

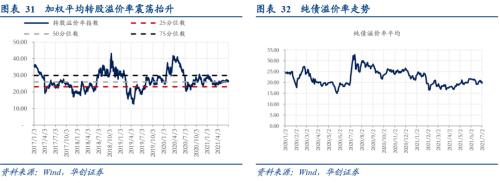

2、平均溢价率震荡抬升

根据发行规模加权进行计算,目前转股溢价率平均值为26.89%,较2020年底下降1.32个百分点,位于2017年以来的58%分位数附近。1月份权益市场走强,转股溢价率有所修复,随后震荡抬升。

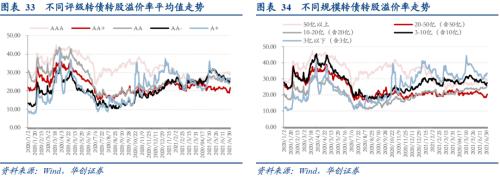

低评级和小规模转债转股溢价率2021年上半年依旧波动幅度偏大,主要由于双高个券炒作。规模在50亿以上和AAA等级的转债溢价率较年初有所下降,近期由于银行正股回调等因素影响,溢价率抬升。

(三)周期业绩兑现,关注成长和金融

1、下半年有望继续延续结构性行情

2021年上半年,电气设备、钢铁、化工、采掘、有色金属等行业涨幅居前。家用电器、非银金融、国防军工等行业下跌。转债发行行业逐渐丰富,申万一级行业分类中除去综合和房地产,其余26个行业均有上市公司发行可转债。其中银行板块14家上市公司发行可转债,余额规模达到2121亿元,占现存转债余额35.26%,较2020年底占比提升。

展望2021年下半年,基本面复苏和流动性平稳的趋势或不变,货币政策和财政政策预计或将继续保持以稳为主,股债性价比当前处于相对低位,权益市场或仍呈现结构性行情。短期看,中报业绩预告或成为三季度的驱动,主题方面,新能源汽车、半导体等板块基本面和景气度均向上,或在继续有所表现。碳中和约束下,关注光伏风电、垃圾焚烧等受益板块。

2、成长行业高景气,关注新能源汽车、半导体等

回顾2021年上半年的行业轮动,景气度较高的产业链或板块主要包括碳中和、新能源汽车、智能驾驶、半导体、鸿蒙系统、医美等,对应板块转债均有优异表现。后续来看,符合政策支持方向,产业趋势明确的新能源汽车产业链、半导体产业链、碳中和主题等有望在下半年继续延续高景气。

1)新能源汽车渗透率不断提升

新能源汽车渗透率不断提升,2021年新能源汽车月度销量同比增速均保持在150%以上,电动车销量渗透率提升较快,新能源汽车销量/汽车销量的比值看,目前占比已达到10%。国外来看,欧洲新能源汽车渗透率提升较快。

长期看,我国新能源(行情600617,诊股)汽车销量复合增速预计保持较高水平。2021年6月18日,中国汽车工业协会常务副会长兼秘书长付炳锋在第11届中国汽车论坛上表示“预计今后5至8年,我国将有大量国IV及以下的在用车辆逐步面临淘汰替换,这给电动车市场带来巨大空间。从当前快速发展的新能源汽车市场表现来看,加之双碳目标的驱动,政府会加速新能源汽车市场化进程,我们预计未来五年电动车产销增速将保持在40%以上,到2025年,新车占比将突破20%,或达到更高水平。”

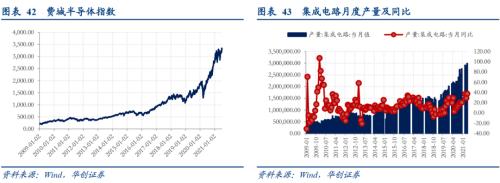

行业复合增速较高,产业链个券终将受益。上半年产业链多支核心个券公告提前赎回,可关注隔膜领域恩捷转债、星源转2;铜箔领域嘉元转债;电池环节鹏辉转债等。

2)碳中和目标约束下的现代能源体系和产业应用

两会政府工作报告中注重提出碳中和,《第十四个五年规划和2035年远景目标纲要》中也强调制定2030年前碳达峰行动方案,完善能源消费总量和强度双控制度,重点控制化石能源消费。实施以碳强度控制为主、碳排放总量控制为辅的制度,支持有条件的地方和重点行业、重点企业率先达到碳排放峰值。推动能源清洁低碳安全高效利用,深入推进工业、建筑、交通等领域低碳转型。加大甲烷、氢氟碳化物、全氟化碳等其他温室气体控制力度。提升生态系统碳汇能力。锚定努力争取2060年前实现碳中和,采取更加有力的政策和措施。为实现碳中和,未来相关产业发展将围绕低碳这一主题,能源结构、产业应用均会产生相应变化和发展。

从能源结构方面,《规划纲要》强调加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设,安全稳妥推动沿海核电建设,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%左右。因此,从能源结构端,光伏、风电、核电等新能源行业个券将直接受益碳中和相关政策。此外,6月底,碳排放权交易启动, 关注CCER对企业的收入弹性。

十四五规划纲要要求“十四五”期间单位国内生产总值能源消耗降低13.5%、二氧化碳排放降低18%,节能减排,低碳环保或将是未来产业政策的重要发力点。从产业应用方面,环保产业垃圾发电、环卫设备、固废处置、大气治理和水治理等行业需求有望提振。

3)半导体、被动元件赛道长景气

芯片需求旺盛有望推动半导体及设备材料景气延续。十四五规划中对于制造业方面强调“深入实施制造强国战略,坚持自主可控、安全高效,推进产业基础高级化、产业链现代化,保持制造业比重基本稳定,增强制造业竞争优势,推动制造业高质量发展”。并提出加快补齐基础零部件及元器件、基础软件、基础材料、基础工艺和产业基础等瓶颈短板。依托行业龙头企业,加大重要产品和关键核心技术攻关力度,加快工程化产业化突破,实施重大技术装备攻关工程。关键材料国产化战略下,半导体、被动元件等赛道有望保持长景气。

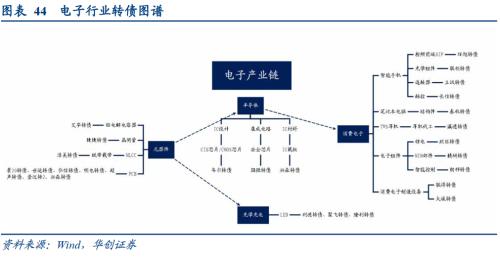

电子产业图谱中,目前芯片和半导体产业链转债主要包括电子行业韦尔转债、国微转债、捷捷转债。化工新材料转债中,彤程转债、飞凯转债、晶瑞转债属于半导体材料板块。

3、周期个券中报较好,关注仍有需求逻辑的细分板块

上半年大宗商品价格冲高,周期行业上半年表现较好,淮矿转债、紫金转债、华菱转2、桐20转债等相继触发提前赎回条款促转股退市。

中报角度,有色、化工、钢铁煤炭、建材等个券业绩高增,如旗滨集团(行情601636,诊股)、齐翔腾达(行情002408,诊股)、太阳纸业(行情002078,诊股)、嘉元科技(行情688388,诊股)等。下半年,周期行业需关注新增供给以及美联储货币政策收紧动对商品价格的冲击。关注需求端仍有景气的品种,如铜箔、光伏玻璃、化纤、农药、纯碱等细分品种。

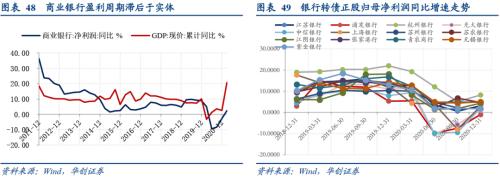

4、低基数效应下,关注银行中报催化

商业银行盈利周期或滞后于实体经济,2020年银行转债正股半年报业绩基数较低,叠加基本面逐季修复,预计2021年中报银行板块个股中报有望实现较好的业绩增速。疫情冲击和金融让利实体等因素影响,银行转债正股的盈利增速自2020年Q1季度开始下滑,光大、浦发、中信三家半年报归母净利同比负增长;2020Q3季度下滑趋势站稳,部分银行盈利增速开始回升,光大、浦发、中信三家股份行2020年年报归母净利润增速降幅收窄或转正。杭州银行、上海银行、江苏银行(行情600919,诊股)等2020年归母净利润增速较三季报回升。

短期看,银行转债正股有中报业绩支撑。中长期看,目前,银行转债正股不良率处于相对低位,部分银行转债正股拨备覆盖仍持续上行,后期信用成本或有下降空间,盈利或可继续增厚。可关注业绩增速较快的苏银转债、杭银转债、南银转债等,农商行转债中关注无锡转债和张行转债。

(四)依托正股结构性行情,攻守兼备布局

2021H1,转债市场低价券持续修复,新能源汽车、光伏等热门产业链个券走强。展望下半年,正股仍呈现结构性行情,可继续关注新能源汽车、半导体、医疗等核心产业链个券。同时,美联储Taper渐进,低估值防守板块或可布局,如银行、环保公用、风电等,这些行业本身基本面亦有利多因素且转债价格相对不高。周期板块中报兑现业绩,可关注需求端仍有景气的品种,如化纤、光伏玻璃、农药、锂、铜箔等细分品种。

上周主要指数集体回调,或主要因为重要节日后市场风险偏好的调整以及博弈资金的退潮。转债层面,估值处于2017年以来的中性水平,低价分位数已经修复至2020年12月份水平。上半年热门产业链核心个券赎回后,优质个券稀缺性提升,建议关注近期上市和发行的优质个券。7月份,进入正股中报业绩披露期,从目前已经披露的预计预告来看,正股盈利有望延续一季报的增长。

综上所述,个券方面,建议关注

1、中报角度,政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债;电子行业环旭转债、洁美转债、利德转债、大族转债、韦尔转债;计算机行业朗新转债、卫宁转债;汽车新能源汽车产业链:中鼎转2、星源转2、鹏辉转债、银轮转债(待上市)、长汽转债(待上市)等。周期品个券中,关注凤21转债、旗滨转债、嘉元转债、明泰转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等。

2、碳中和主题角度,中长期规划下,一是关注能源端的核能转债、运达转债、东缆转债、天能转债等;二是关注产业和消费端的环保行业个券如伟20转债、维尔转债、长集转债、龙净转债等。

3、低价品种中,目前价格分位数已经修复至2020年12月上旬水平。目前价格不高的品种中还可关注利民转债、旺能转债、淳中转债等。

四、风险提示

经济修复不及预期,权益市场波动,海外货币政策变动,信用突发事件冲击等。

相关文章

猜你喜欢

今日头条

图文推荐