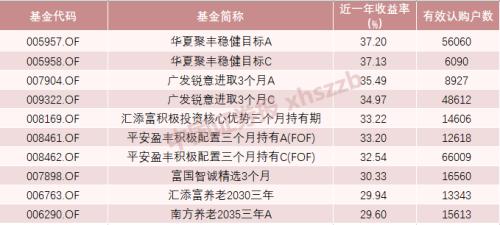

生猪:情绪主导供给,供给决定价格,资金情绪或反转

来源:国投安信期货 2021-06-25 10:22:54

背景:近两日散户、集团厂开始抗价,屠宰场借机稳价格,帮助出售白条、冻品。现货端看多热情高涨,部分二次育肥热情再起,导致标猪供给减少(当前二次育肥指购买110-120kg标猪,育肥至175-200kg,在9月中下旬-10月中下旬出栏),这意味着“企业经营层面”导致的抗价、拉涨行为在短期内已经转变为标猪供给的减少。

我的观点:期货头寸方向须同现货走势一致,当前现货情绪反转,大肥还未出净,出栏压力后置,现货未来一周上涨幅度极为可观,建议短多入场,等待期货情绪反转,并在现货止涨后及时平仓。既09合约逢低做多;09合约空头止盈离场,耐心等待现货反弹结束再入场。

我的逻辑:

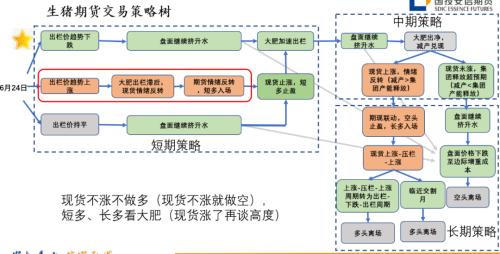

(1)期货头寸方向必须紧跟现货趋势:当前时间点处于大肥还未出净,但现货情绪已经反转,出栏价出现趋势上涨,按照生猪期货交易策略树下图所示,目前应该短多入场,等待盘面情绪反转,并在现货止涨后及时平仓(如红圈所示)。

(2)上涨时间、高度取决于冻品,冻品对未来一周现货上涨难以做出反馈,现货上涨力度将十分强劲:冻品不决定出栏价方向,但会影响上涨、下跌深度。如下图所示,生猪冻品的释放是一个反价格周期过程,既在冻品价格下跌时买入累库,冻品价格上涨时抛库存,并通过冻品同生猪出栏价差关系影响生猪出栏价涨跌幅度。

但值得注意的是,冻品的下游主力消费来自深加工和团餐,其采购逻辑依然遵循追涨杀跌思路,既只有当出栏价持续上涨或稳定后,才会大量采购冻品,这导致冻品价格的上涨滞后于现货上涨时间(预估在1-2周)对应冻品的释放明显滞后于现货上涨。这意味着,当前生猪现货情绪反转带来的出栏价上涨在冻品释放前都将极为强势,周内上涨速度将极快,随后由于冻品库存的压力减缓上涨甚至止涨。

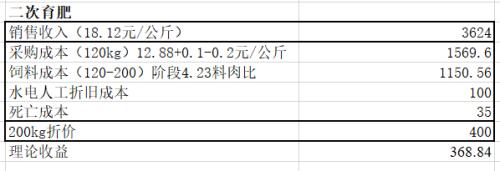

(3)当前二次育肥导致的出栏后移在9月合约交割前已无法释放:我们观测到大量散户目前正开启二次育肥,二次育肥对标猪的采购,短期将明显降低标猪供给,加剧价格上涨,并将这部分供给通过育肥增加出肉量,在远期释放,加剧现货下跌。但由于育肥周期问题,当前采购二次育肥的供给减量,需要育肥2.5-3.5个月在9月下旬-10月下旬才会释放,当前做二次育肥挪移的供给在生猪期货9月合约进入交割月前已无法释放。这意味着二次育肥的短期利多将被兑现在9月合约价格而其利空作用已经消失。如下图所示,假设当前生猪期货09价格为现货市场预期价格,二次育肥理论利润空间依然十分可观。

(4)集团厂6月底前出栏不会减少,但进入7月初集团出栏压力将明显减弱。

(5)现货上涨放缓了行业去库速度,压力后移:

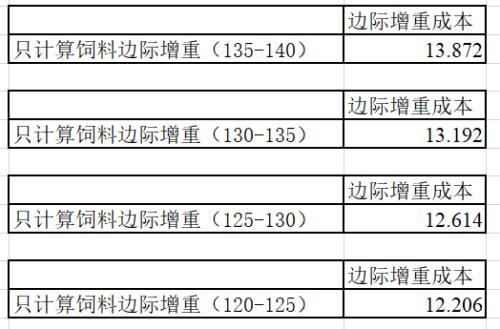

如下图所示,截至6月24日全国出栏价平均为12.74元/公斤,出栏均重上周为134.14kg。如果现货反弹情绪延续,行业目前的去库压力将放缓,根据饲料边际增长成本推算,行业降体重目标将改至130kg,这与实际我们预估的现货中线反弹需等待行业出栏均重降低至120kg存在较大出入,行业去库、降体重压力已经放缓。

总结:期货头寸方向须于现货方向一致,现货情绪反转、价格上涨速度周内将十分强劲,或将带来期货情绪反转。短线期货价格预期转为乐观,中期价格预期依然悲观。情绪主导供给,供给决定价格。

相关文章

猜你喜欢

今日头条

图文推荐