13天8个涨停!白酒资产免费送,这家A股公司"嗨了"

来源:中国基金报 2021-03-12 09:23:42

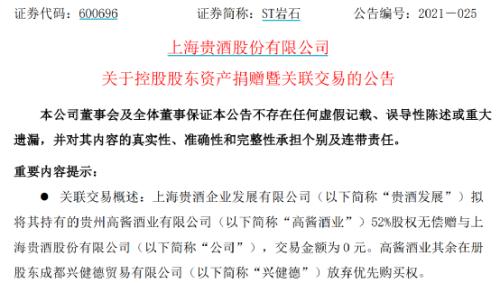

ST岩石(行情600696,诊股)将0元引入高酱酒业,昔日妖股现继续进军白酒行业。

3月11日晚间,ST岩石发布公告称,为了进一步增强上市公司主业,提升公司的持续经营能力,上海贵酒企业发展有限公司(“贵酒发展”)拟将其持有的贵州高酱酒业有限公司(“高酱酒业”)52%股权无偿赠与公司,交易金额为0元。

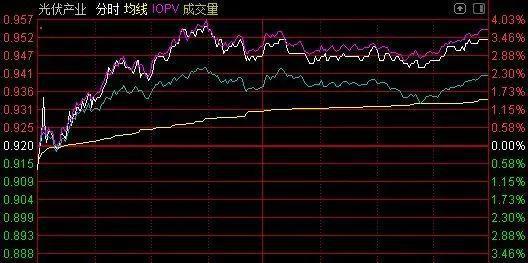

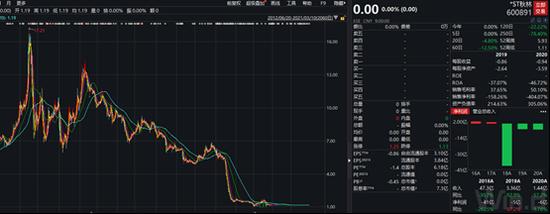

记者注意到,在此公告发出来之前,ST岩石从2月23日起,涨势异常凶猛。在截至3月11日的13个交易日中8个涨停,涨幅高达46.05%。目前最新股价为17元/股,市值为57亿。

ST岩石控股股东无偿赠与

公司高酱酒业股权

ST岩石3月11日晚间公告,公司控股股东贵酒发展拟将其持有的贵州高酱酒业有限公司52%股权无偿赠与公司。目前高酱酒业主要从事大曲酱香基酒的生产和储存,被授权贴牌生产销售酱香型白酒。目前高酱酒业尚未形成自有品牌营销。

因贵酒发展系公司的控股股东,根据《上海证券交易所股票上市规则》、《上市公司重大资产重组管理办法》、《公司章程》等相关规定,本次交易构成关联交易,但不构成重大资产重组。

据了解,本次资产赠与的目的是为了贵酒发展能作为产业资本方为上市公司注入优质白酒资产。同时,能够进一步夯实上市公司的白酒核心主业,在白酒产品类型和市场布局等多方面形成较强的协同效应,提升上市公司持续经营能力和盈利能力。

据公开信息显示,高酱酒业成立于2010年,2020年9月开始生产成品酒并对外销售,保持稳步前行的发展态势。目前高酱酒业主要从事大曲酱香基酒的生产和储存,被授权生产销售酱香型白酒。其核心价值在于能够酿造优质的大曲酱香基酒和满足客户需求的加工生产能力。在贵酒发展赠与ST岩石股权之前,贵酒发展和成都兴健德各持52%和48%的股权。

业内分析认为,高酱酒业无论在生产还是销售方面都有着自身的优势,而这一优质资产注入ST岩石,对上市公司来说最直观的结果就是资产规模和收入规模的提升。

曾6次改名

近年来涉足白酒行业

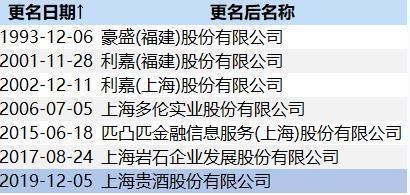

资料显示,ST岩石前身为豪盛(福建)股份有限公司,系创建于1989年的中外合资股份有限公司,于1993年12月6日在上交所挂牌上市,是国内首家发行A股股票并上市的台资企业和建筑陶瓷企业。经过多年的发展,ST岩石经历了多次控股股东变更和业务变更,公司简称也随之一度变更为利嘉股份、多伦股份、匹凸匹、岩石股份。

值得一提的是,ST岩石曾改名的“匹凸匹”,当时不仅引起资本市场的高度关注,更引来了监管层的调查。当年A股市场中互联网概念股正火,但该公司在无互联网业务的情况下“碰瓷”热门概念“P2P”,此误导性陈述对投资者的判断和公司股价产生了显著影响。据行情显示,在改名公告发布后的10个交易日中,该公司股价连续涨停,10个交易日内涨幅达到了132.76%,远超同期上证指数22.02%的涨幅。成为当时名副其实的“妖股”。

2019年底,该公司历经第6次更名,由“上海岩石企业发展股份有限公司”变更为“上海贵酒股份有限公司”,主营业务也由商业保理及融资租赁等向酒类销售转型。

当时有业内人士分析认为,ST岩石或是想借更名引起酒业的关注,进而搭上某些酒企进行战略重组从而成功保壳。

但ST岩石对酒业的布局,则是早有征兆。早在2018年,在贵州遵义举行的一次座谈会上,实控方海银系则称要在白酒领域进行一场资本布局,计划在贵州投资500亿元,打造10万吨酱香型白酒产业园。同年12月,ST岩石即投资228.24万元收购贵酒云85%股权,正式涉足白酒行业。

去年12月14日,ST岩石发布公告,公司拟以现金方式再次购买控股股东上海贵酒企业发展有限公司持有的江西章贡酒业有限责任公25%股权及赣州长江实业有限责任公司25%股权。前者负责生产白酒,后者则主要从事白酒经销业务。

而本次赠与股权和收购结束后,ST岩石则同时掌握了浓香和酱香两大白酒生产企业的控制权。

2020年三季报白酒业营收第一

此前因2015年度、2016年度连续两年经审计的归属于上市公司股东的净利润均为负值,该公司股票已于2017年3月29被实施退市风险警示。

尽管近几年已实现盈利,但相关业务转型尚未完成,主营业务处于发展初期,盈利较弱,未来发展存在不确定性,该公司仍“戴帽”(ST)。

根据ST岩石披露的财报,2020年前三季度,该公司共实现营业收入4394.86万元,同比下降55.17%;实现归属于上市公司股东的净利润630万元,同比下降51.2%。“营业收入下降主要系公司主动调整和收缩了大宗商品贸易、融资租赁及商业保理业务,同时进一步加快白酒业务的发展。”在财报中,ST岩石解释称,业绩不佳主要由于公司核心业务转型所致。

数据来源:Wind

若仔细翻看2020年三季度财报则不难发现,ST岩石的业务调整效果相当了得,在ST岩石三大主营业务中,仅白酒业务实现增长。

分业务板块来看,融资租赁业务实现收入18.86万元,同比减少93%;商业保理业务实现收入1444.53万元,同比减少49%;酒类销售业务实现收入2662.87万元,同比增加439%。报告期内白酒业务也成为ST岩石的第一大营收来源,营收占比达到60%。而在2019年的年报中,白酒业务营收占总营收比重仅为4.74%

数据来源:Wind

转型白酒“曲线救国”是否可行?

对于近年来ST岩石“杀入”白酒行业,酒业分析师蔡学飞称近几年资本市场的白酒板块吸引了业外资本的目光,资金纷纷流入酿酒行业。目前看来,白酒依然是热门板块,对于ST岩石这样拥有一定资本优势的企业发力白酒板块的整体前景依然是良好的。ST岩石收购和赠予的动作,更是奠定了该公司欲全面转型白酒的基础。

高酱酒业位于酱香白酒的核心产区,有一定的产能和老酒储备优势,而章贡酒业也属于区域名酒,在当地都有一定的知名度。在未来白酒业品牌化与品质化的趋势下,老品牌复兴也许是海银系的一个机会点。

业内人士表示,当前二级市场对白酒行业的追捧,也令产业资本看到优质白酒项目资本运作正进入新的收获期。通过将优质白酒资产注入上市公司,正成为产业资本孵化优质白酒项目实现资本运作可观回报的新策略。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章