银行“1号选手”交卷!平安银行净赚289亿,5000亿先生开年大涨30%,年报透露三大看点!

来源:金融界网 2021-02-02 09:27:26

金融界网2月1日消息 银行首份年报出炉,“1号选手”平安银行(行情000001,诊股)晚间交卷。

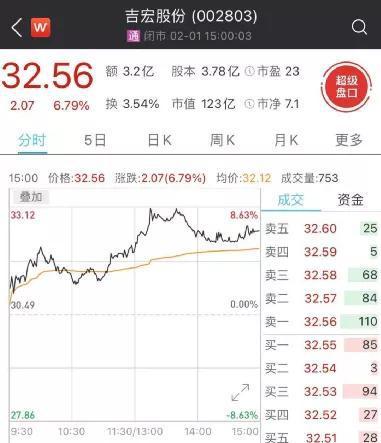

资金早已提前押宝,2月1日,平安银行盘中一度大涨8%,后复权股价再创历史新高。17.6倍的动态市盈率,连招商银行(行情600036,诊股)(13倍)都有点望尘莫及。

从平安银行的各项数据看,没有让市场失望。从披露的时间上看,这份年报明显“抢跑”,因为第二份上市银行年报要等到3月20日才会披露,相隔一个多月。

开年已经大涨近30%

虽然大家嘴上调侃着银行是“三傻”,殊不知2021年的银行股们已经打了一个“翻身仗”。年初以来,优质的银行股龙头就在不断向上攀升。

涨幅前五的银行股中,平安、招商、邮储、兴业、宁波依次排开,目前只有平安银行的年内涨幅超过20%以上。

以招平宁为代表的几家绩优银行,也在演绎资金向优质龙头抱团聚集的现象。

业内人士称,市场因为少数银行在某些方面的出色表现,比如报表ROE更高一些,拨备提高得更快一些,就持续的给它溢价,估值给的很高。

目前,平安银行的PE已经给到了17倍,在银行业市盈率中排名第一,而行业市盈率中位数仅为6.55倍。

业绩的确够“硬核”

从今晚给出的业绩来看,平安银行的确不错,资金的抱团追捧,显然是有理有据的。

作为银行业的第一份年报,平安银行分红派现34.93亿元(每10股派发现金股利1.8元含税),着实对股东不错,金融界对比了一下近三年的数据,即使在疫情下,平安银行的分红率也仅较2019年低了不到3个点,总体上甚至高于2018年。

不愧很“壕”。

此外,平安银行业绩亮点除了分红外,还有以下三点值得关注。

一是,营收连续三年两位数增长。平安银行在2020年营收达到1535亿元,同比增长11.3%,连续三年实现两位数增长;拨备前利润增幅12%,全年归母净利润为289亿元,同比增长2.6%。

二是,经营仍稳健,不良降拨备升。整体从经营角度来看,平安银行不良率 1.18%,较上年末下降 0.47 个百分点,拨备覆盖率 201.40%,较上年末上升18.28 个百分点,业绩增长的基础更加牢靠。此外,负债平均成本率 2.32%,同比下降 32 个基点,负债成本的继续下降对于零售银行而言是颇为核心的一个指标。

三是,零售客户突破1亿人,仍强调科技引领!具体从几大业务来看,平安零售客户突破1亿,零售 AUM 超 2.6 万亿,增幅 32.4%;对公客户业较上年末增长了14.4%。此外,平安银行的科技平台也在成为全行新的增长极。据年报介绍,平安银行的科技人员达到8500人,IT资本性支出投入同比增速高达33%。

这总体符合平安提出的“科技引领、零售突破、对公做精”十二字方针。平安银行还在对外打造数字银行、生态银行、平台银行这三张名片,这也在整体上给平安增加了可以“拔高估值”的逻辑点。

5000亿先生何去何从?

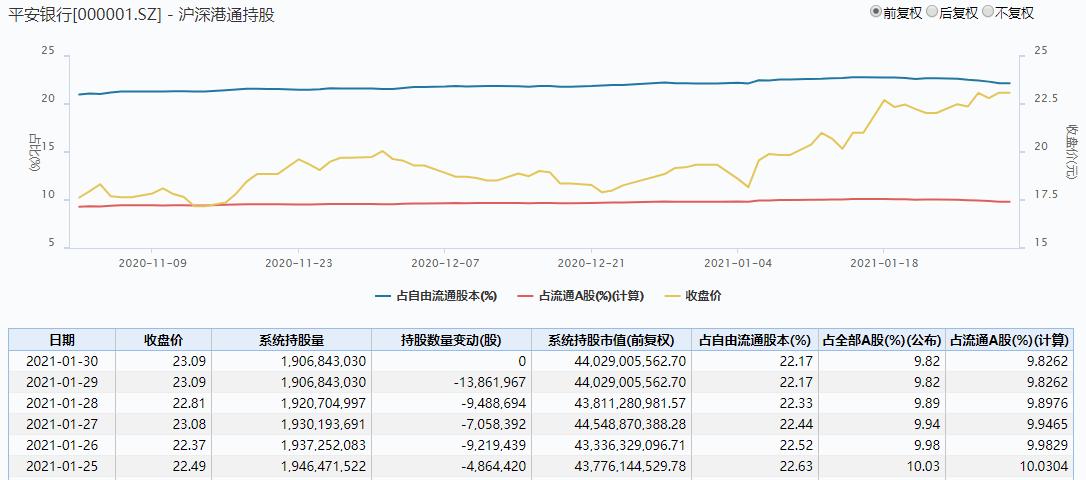

作为A股走势最强劲的银行股之一,平安银行市值已经直奔5000亿。

不过,随着股价的不断走高,在过去一周,北向资金有所减持,减持股数达4300万股。

在多家券商的研报中,当前经济处于上升期,银行基本面稳健、估值和公募基金仓位在历史低位,因此银行估值向上行情会持续。

对于平安银行,华泰证券(行情601688,诊股)表示,平安正在迈向零售、对公、资金业务高质量均衡发展的新阶段。

其中,对公业务上,平安银行重点突破战略客户及其上下游生态,集团助力成效明显,资产质量得到优化;零售业务上,持续做大负债端,降低负债成本,聚焦私行财富大发展;资金同业业务上,平安理财定位于一级子公司,战略地位突出,预计也将能超越同业表现。

华泰给出的目标价是27元/股,较目前股价还差一个涨停板。

相关文章

猜你喜欢

今日头条

图文推荐