A股"最严年报季"来袭!财务造假频发 如何"躲雷"?中注协发文提醒:这五类公司需警惕

来源:券商中国 2021-01-13 09:25:34

2020年顺利收官,A股市场又将迎来新的一个年报季。

不难想象,在2020年疫情的影响下,部分上市公司年报也将带来“惊喜”或“惊吓”。在历年年报季中,上市公司与会计所的battle更是层出不穷。尤其是近年来上市公司财务造假案件频发的背景下,上市公司年报审计也受到业内的高度关注。

近日,中注协向全国各地会计师事务所下发《关于做好上市公司2020年年报审计工作的通知》指出,2020年年报审计工作应恪守诚信、客观公正原则,坚持质量导向。事务所应妥善安排受疫情影响地区的审计工作,审慎采用非常规审计手段。

在2020年,A股上市公司哪些行业和业务领域风险较高?对此,中注协也给出了五个重点关注方向,分别为受疫情影响较大、文化教育行业、房地产行业、可能存在与持续经营相关的重大不确定性、业绩异常波动。这对于投资者和投资机构来说,同样具有重要参考意义。

重点关注五大风险领域

随着时间进入2021年,A股市场新的一轮年报季也缓缓拉开帷幕。

1月11日,中注协向全国各地会计师事务所下发《关于做好上市公司2020年年报审计工作的通知》。《通知》指出,近年来上市公司财务造假案件频发,审计质量问题备受各方关注。2020年年报审计工作要恪守诚信、客观公正原则,坚持质量导向,扎实做好年报审计各项工作。事务所要严格遵守疫情防控各项要求,妥善安排受疫情影响地区的审计工作。

在2020年,疫情的影响贯彻始终。疫情给不少上市公司业务的开展带来了阻碍,同时也给部分公司带来了全新的发展机遇。在审计工作方面,中注协指出,注册会计师要密切关注内外部环境变化对上市公司经营活动及投融资活动的影响,贯彻落实风险导向审计理念,保持职业怀疑态度,充分识别和评估舞弊和错误导致的重大错报风险。

具体来看,在上市公司2020年年报审计工作中,中注协建议重点关注下列五大审计风险较高的行业(公司):

第一,受疫情影响较大的上市公司。由于全球新冠疫情,境外业务占比较高的上市公司,以及零售、旅游、交通运输等特定行业的上市公司,受到较大影响。对此,注册会计师应关注持续经营相关审计风险;关注疫情影响和业绩压力而产生的舞弊风险;关注公司为应对疫情影响采取业务转型、技术改革等措施所产生的财务影响;关注公司相关资产是否存在减值迹象,以及减值测试中的各项假设基础和关键参数是否合理;关注重要的会计判断和会计估计。对于重要的境外经营,应执行的审计程序不应以疫情管控下操作困难为由而减少,如果审计范围受到限制,应考虑对审计意见的影响。

第二,文化教育行业上市公司。文化教育行业市场需求显著增加,但行业经营风险普遍存在。注册会计师应关注公司经营的合规性,相关服务义务的履行情况以及潜在财务影响;关注公司是否存在提前收费、超长期间课时包、赠送课时、会员积分等情况,是否已合理判断相关收入的确认模式;关注公司是否存在大量加盟商、对加盟商如何管理等;关注公司在服务产品开发、市场开拓和客户维护方面的投入;关注亏损或收入大幅下滑的门店,是否已识别资产减值风险并进行必要测试。

第三,房地产行业上市公司。房地产行业面临市场调控政策对经营的影响以及未来再融资所需满足的财务指标压力。注册会计师应结合房地产行业调控政策对公司经营产生的影响,分析公司面临的主要风险。注册会计师应关注公司资产负债率等再融资指标的状况,如在评估持续经营能力时关注对未来再融资的假设是否合理;关注公司为达到再融资相关指标是否在某些重要会计判断和会计估计上存在倾向;关注公司为解决资金问题而进行的合作开发、售后回购、售后回租、明股实债等特殊交易的会计处理是否适当。

第四,可能存在与持续经营相关的重大不确定性的上市公司。注册会计师要基于整体经济环境和状况以及所了解的被审计单位的具体情况,关注被审计单位内部和外部的风险因素,评价是否存在可能导致对其持续经营能力产生重大疑虑的事项和情况,重点关注被审计单位是否存在诸如债务违约、重大合同无法继续履行、主要客户或主要市场流失、银行借款无法展期等情形。充分关注与持续经营相关的事项和注册会计师取得的相关审计证据对财务报表披露和审计报告的影响。

第五,业绩异常波动的上市公司。注册会计师应保持职业怀疑态度,结合市场行情,了解公司业务模式、产品、交易对手、经营决策等方面的情况变化,从而对公司的业绩变化趋势做出判断。

注册会计师应关注公司与市场趋势、预期等不相符的波动,判断管理层的解释是否符合商业逻辑;关注同行业其他可比公司的业绩变化;关注重大非常规交易的商业合理性及其会计处理、关注相关交易证据的完整性,对资金来源或流向进行必要的核查。

此外,注册会计师还应关注业绩常年处于盈亏临界点、变更会计政策和会计估计、频繁变更事务所或临近年报披露日期变更事务所、可能触发股票暂停交易和退市条件、被交易所实施风险警示等情形的上市公司年报审计风险,以及发债企业的年报审计风险。

A股最严年报审计来袭

回顾2020年,受开年疫情的影响,相关上市公司及年报审计机构难以如期开展工作,2019年的年报季也一再延迟。与此同时,对年报审计工作和会计师事务所的监管正在不断加强,“非标意见”出现的频率也明显增加。

例如,在2019年的年报审计工作中,监管数据显示,截至2020年6月底,除暴风集团等5家上市公司外,3845家上市公司披露了审计报告。从审计意见看,3675份审计报告为无保留意见、125份为保留意见、45份为无法表示意见,分别占比95.6%、3.2%和1.2%。非无保留意见为170份,占比为4.4%,较上年增长显著。

值得关注的是,在2019年共有118家上市公司受新冠肺炎疫情影响延期披露年报,其中38家被出具保留意见,25家被出具无法表示意见,非无保留意见占比过半,近三成保留意见及过半无法表示意见来自于延期披露公司。

针对2019年年报审计中存在的问题,证监会曾指出,相关问题反映出部分会计师事务所疏于内部管理和质量控制,未能按照统一标准复核审计工作;部分注册会计师缺乏职业怀疑态度及专业胜任能力,未能有效识别和应对重大错报风险。

证监会表示,其将通过加强会计师事务所的备案监管,强化年报审计监管和现场检查,加强与行业的专业联系等,切实督促从事证券服务业务的会计师事务所及注册会计师勤勉尽责、规范执业。

上月中旬,中证协与证监会会计部联合举办2020年从事证券服务业务会计师事务所审计培训班,对年报审计相关准则和监管政策进行解读。对培训目的,中注协通知称,是为了“落实注册会计师行业‘质量管理提升年主题活动方案’”,“提升从事证券服务业务会计师事务所年报审计质量”。

除了证监系统领域,2020年9月,财政部、国资委、银保监会三部门曾联合发布文件,要求加强会计师事务所执业管理,切实提高审计质量。以上市公司、国有企业及金融企业等公众利益实体审计作为监管重点,完善执业标准体系,维护国家统一审计准则的严肃性,促进形成规范统一的审计市场。

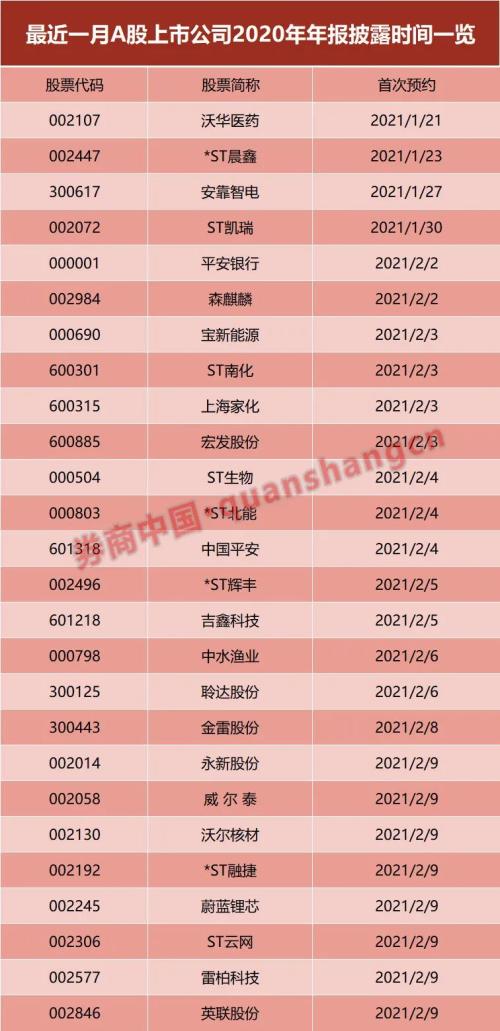

种种迹象表示,A股市场即将迎来“最严年报季”。在2020年结束之际,沪深两市交易所也双双披露上市公司2020年年报预约披露时间表。在1月21日,A股首份上市公司2021年年报将由沃华医药(行情002107,诊股)披露。在接下来的年报披露季中又将曝出哪些全新剧情,市场将拭目以待。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章