2020年临近尾声 建材市场能否再喜迎涨价行情?

来源:卓创资讯319人参与讨论 2020-12-14 17:18:10

2020年价格走势回顾

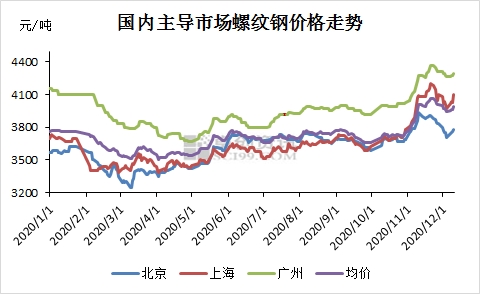

2020年建筑钢材市场价格呈现“W”+“-”+“倒V”走势。

1-6月份,建筑钢材市场价格先大跌后小涨再小跌最后大涨,到6月初螺纹钢均价基本回归至年初的水平。

6月中旬至10月中旬,建筑钢材市场价格进入高位调整通道,多集中在3650-3750元/吨之间震荡运行。

10月中下旬至今,“倒V”走势得到明显的呈现,多地螺纹钢价格创下年内高点。

截止到2020年12月14日,卓创监测的上海地区螺纹钢价格为4150元/吨,较2020年1月1日上涨420元/吨,降幅11.26%;较2019年同期上涨250元/吨,降幅6.4%。

2020年建筑钢材市场处于“自我救赎”的状态。

在年初价格下跌后,多数时间段市场价格均在努力追回至年初的高位。而在供应常年处于高位的状态下,影响价格走势的关注点更倾向于原料价格走势、消息面带来的影响等。与之相贴切的:10月中下旬开始,螺纹钢价格受矿石、焦炭、焦煤等原料价格刺激愈发明显。

距离2020年结束还剩短短半月之久,未来建筑钢材市场行情将如何变化,价格能否再度上涨呢?

未来半月行情预测

1。基本面供需双弱,难带动市场

上周末开始,建筑钢材市场的淡季随着各地雨雪天的到来真正开启了。目前终端工地或进入资金回笼阶段,采购进程明显放缓;或因采暖季、气温零下的原因直接停工,实际需求表现明显转弱。东北地区早已气温零下十几度,需求寥寥无几;华北一带温度普遍在两度与零下十度之间徘徊,工地施工明显减速;华东一带本周开始降水量也逐步增加起来。整体来看:建筑钢材需求表现并不乐观。

供应来看:本周产量或继续出现明显的下降。主要原因有几下几点:一、河南、山西、河北等地发布限产政策,部分钢厂减或检修或减产;二、由于目前板材利润较为丰厚,综合型钢厂铁水流向多倾向于板材类产品,建筑钢材产量减少;三、部分钢厂例行年底检修。短期内建筑钢材产量或持续减量。

供需双弱下,难为市场带来涨价的动力。

2。冬储前夕,市场拉涨意愿偏弱

目前江浙沪地区螺纹钢价格普遍在4100-4200元/吨,山东地区价格多在4000元/吨,华北价格在3800-3900元/吨,华中地区价格在4100-4150元/吨,均比去年冬储价格高300元/吨左右。根据卓创对经销商冬储心理价格的调研,华北一带在3700元/吨附近,华东一带在3800-3900元/吨,较目前的价格低100-300元/吨。

但值得注意的是:上周经过原料价格的大幅上调之后,目前钢厂生产成本高企,也不排除冬储政策偏高,经销商或不愿冬储或被动冬储的可能。但不管是哪一种情况,在建筑钢材供需双弱,市场暂无利好消息支撑的情况下,未来半月之后,卓创预计价格或承压下行,空间或在百元左右。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐