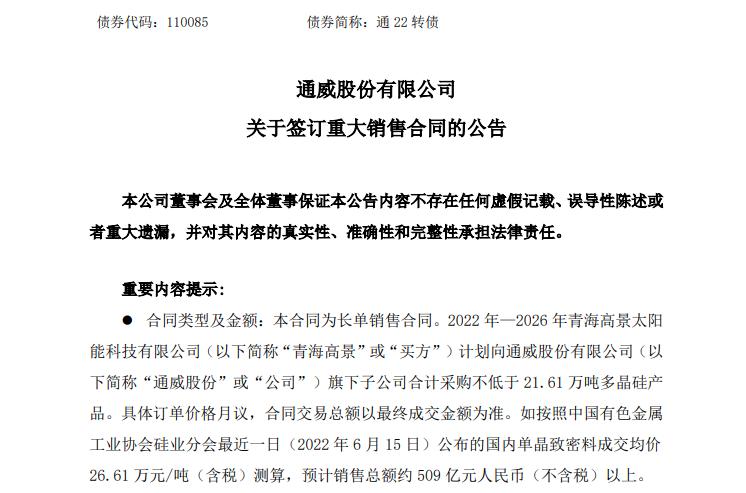

外汇周评:FED鹰声振聋,瑞士央行急跟风,日银“鸽”延残喘

来源:汇通网 2022-06-18 11:22:16

本周,全球多国央行本周展现了应对高通胀的坚定决心,美联储以非常手段引导改变并最终兑现市场预期——加息75个基点,美元指数在创初2002年12月初以来新高105.80后大幅回落,累计波动近240点。本周至今仅小幅上涨逾0.11%至104.30。

有了美联储的引领,瑞士央行不甘寂寞,不仅意外加息,而且还直接50个基点。市场预计,瑞士有望在年内终结实施多年的负利率政策。美元兑瑞郎自5月中旬以来高位1.0049回落,目前累计跌近2.4%至0.9638。

相比之下,英国央行中规中矩,如期加息25个基点。即便预计未来几个月CPI通胀将超过9%,并预计10月通胀率略高于11%,但面对疲弱的经济前景,英国央行显然不敢轻易跟风美联储。英镑本周微跌0.05%至1.2302,盘中创2020年3月下旬以来新低至1.1932。

美元兑日元上涨0.22%至134.699,盘中创1998年10月上旬以来新高至135.585。日本央行成为唯一继续捍卫超宽松货币政策的主要经济体,日元贬值之路未完,美元兑日元或升至137。

美联储非同寻常之举

美联储本周宣布加息75个基点,创25年来最大单次加息幅度。这是在最新数据显示其通胀狙击战几乎没有取得进展后采取的不得已举措。美联储官员还指出,借贷成本将呈现更快上升路径,使货币政策迅速转变与金融市场对如何控制物价压力的看法更加一致。

原本市场广泛预计,美联储本周将延续上月节奏——继续加息50个基点,但由于此前公布的5月消费者价格指数(CPI)意外走高,并再度刷新逾40年高位至8.6%,迫使美联储选择了不同寻常的举动——通过媒体放风改变实现预期。

《华尔街日报》周一(6月13日)公布的报道首先确认了美联储政策立场变化,表示官员们可能会重新考虑利率政策立场,市场预期迅速改变。美联储官员在上周CPI数据公布前已进入静默期,直到本周会议结束前无法对政策前景公开发表评论。

官员们还设想在今年剩余时间内稳步加息,可能包括额外加息75个基点,联邦基金利率年底升至3.4%。这将是自2008年1月以来的最高水平。但也标志着未来几个月面临经济放缓和失业率上升。

美联储此前两次加息,已经引发美国房地产信贷普遍收紧,美国5月新屋开工和营建许可数据均超预期大幅收缩。股市已步入下行阶段,道琼斯和标普500指数均已刷新2020年12月以来新低。

MazarsWealthManagement首席经济学家GeorgeLagarias表示:“中央银行正在创造新时代,降低通胀是它们的唯一目标,即使以牺牲金融稳定和经济增长为代价。”

5月30日至6月中旬升势的23.6%斐波那契回档位(104.75附近),似乎是美元指数的多空分水岭。如果美元指数成功突破104.75水平,就不能排除其再次测试此前创下的数十年高点105.80的可能性。相反,回调走势可能会导致美元指数重新测试4小时图上的100周期均线103.50,而104.10附近的38.2%斐波那契回撤位将是初步支撑位。即使美元指数跌破103.50,而61.8%斐波那契回撤位和5月底开始的上升趋势支撑线,分别为103.00和102.75将是关键支撑位。

瑞士央行刷存在感

瑞士央行将政策利率从-0.75%上调至-0.25%,幅度如此之大,完全出乎市场预料。一些经济学家表示,瑞士央行自2007年以来首次加息,但不太可能是最后一次,该行今年可能告别负利率政策。

瑞士央行主席乔丹在发布会上表示:“新的通胀预测显示,在可预见的未来,可能需要进一步提高政策利率。”乔丹还补充到,瑞郎价值已不再高,这加速了瑞郎走强。

瑞士央行此前坚称瑞郎汇率被高估,很大程度上是为实施扩张性货币政策辩护。瑞银认为,现在是瑞士央行停止谈论瑞郎强势的时候了,以便为利率拐点出现做好准备。

鉴于仍然存在很大的不确定性,尤其是与乌克兰有关的不确定性,许多人认为瑞士央行可能会谨慎行事,所有经济学家都同意这一点。

富达国际个人投资总监MaikeCurrie表示:“央行行长们正在钢丝,他们最大的担忧是过快加息可能导致经济陷入衰退。货币政策收紧是管理非常不稳定局势的一种非常生硬的工具。”

英国央行不跟风

本周,英国央行自去年12月以来第五次提高借贷成本,英国基准利率目前处于2009年1月以来的最高水平的1.25%。鉴于美联储前一天晚上加息75个基点,一些市场人士押注英国央行也会采取更大行动,但英国经济前景是主要发达国家中最疲弱的,限制了英国央行跟风。

根据国际货币基金组织(IMF)和经济合作与发展组织(OECD)的预测,英国经济已经出现了放缓迹象,明年将成为经济表现最疲弱的全球主要发达国家。

脱欧纠葛尚未了断,围绕北爱尔兰地位不断升级的争吵可能导致英国与欧盟筑起更高的贸易壁垒。作为对英国政府推翻脱欧后北爱尔兰贸易规则计划的回应,欧盟委员会周三(6月15日)对伦敦方面发起两项新的法律诉讼,并恢复了此前暂停的另一项挑战。

加拿大丰业银行的经济学家称:“除了英国经济疲软之外,因英国推动单方面重写《北爱尔兰协议》导致的欧盟和英国紧张关系以及斯特金推动苏格兰明年独立公投都在打压英镑的人气。”

西太平洋(行情601099,诊股)银行(Westpac)的经济学家认为,英国与欧盟之间不断加剧的政治紧张,以及英国在高通胀和衰退风险方面面临日益严峻的挑战,将继续对英镑构成压力。他们指出英镑有跌至1.1410-25的风险。

不过,九位利率政策制定者中有三位投票支持更大幅度加息50个基点,这表明英国央行将面临继续加息的压力,即使经济增长急剧放缓。

德国商业银行分析师在一份报告中写道:“英国央行(相对较低)的25个基点加息原则上并不利空英镑,因为它之后以稍微更有说服力的方式表达了进一步加息的意愿,所以英镑能够上涨。”

欧洲央行召开紧急会议

欧元兑美元微跌0.06%至1.0514,盘中波动近240个点。欧洲央行在周三(6月15日)召开紧急会议上通过欧元区南部借贷成本控制计划,以便在7月和9月加息,大幅缩减了欧元盘中跌势。

欧洲央行行长拉加德周三表示,危机绝不会再度重演,必须有勇气在事态不明朗的情况下采取措施。“我们不能只是大胆,我们也必须坚持不懈。”拉加德补充说,并表示欧央行必须忠于实现目标的实质,而不只是从字面上去理解目标。

欧洲央行管理委员会成员IgnazioVisco周四表示:“过于渐进的货币政策转变将损害欧洲央行的信誉,过快的政策正常化将危及金融稳定。我认为正常化可能意味着加息25或50个基点。”

但欧元区对俄罗斯能源依赖非常严重,哪怕在负债累累的南部国家也是如此。因此,欧洲央行需要应对利差扩大(或“分裂”)破坏欧元区稳定的风险。欧洲央行已经呼吁内部委员会起草供欧洲央行考虑的新工具。

西太平洋银行(Westpac)经济学家表示,欧元兑美元现在很脆弱,可能测试1.0340-50(过去7年的低点)并滑向1.01,欧元兑美元需要重新回到1.0550以上的水平,才能降低当前的下行风险。

日本央行“鸽”延残喘

美元兑日元上涨0.22%至134.699,盘中创1998年10月上旬以来新高至135.585。日本央行宣布维持货币政策不变,并再次宣布推出额外的紧急债券购买操作,重申将密切关注外汇市场进展及其对日本经济活动的影响,继续施压日元。

日本央行竭力捍卫债券收益率目标。它指出,根据需要将毫不犹豫地采取额外的宽松措施。日本央行成为唯一继续捍卫超宽松货币政策的主要发达国家。

在西太平洋银行(Westpac)经济学家看来,日元的贬值之路还将继续,干净利落地突破135.20水平将开启更多新的上行空间,也许最初目标指向137水平。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐