国君策略:吃饭行情后投资将重回盈利确定性,应积极向稳增长价值板块切换

来源:金融界 2022-06-03 12:22:28

【报告导读】吃饭行情后投资将重回盈利确定性,应积极向稳增长价值板块切换。消费与基建盈利预期上调,估值具备性价比。成长板块交易热度仍高,但北上已积极向稳增长切换。

摘要

·吃饭行情后投资回归盈利确定性,积极向稳增长价值板块切换。随着前期可预期风险认识的修正,市场对政策稳增长的预期已逐渐从分歧走向了一致,本轮吃饭行情进入到了中后阶段。而当前缺乏足够的、显性的、可持续的信用扩张着力点仍是股票市场不能顺畅地进入交易趋势反转以及未来还会有反复的核心原因,稳住需求是当前股票投资的前提。吃饭行情后,投资回到基本面,回到业绩确定性,稳增长价值将回归。应把握反弹提供的窗口期进行风格切换,增仓稳增长价值板块,布局低风险特征。1)盈利方面:近期生活服务、必选消费产业链盈利预期上修,基建地产产业链多细分环节盈利预测连续上调;2)估值方面:基建、消费方向具备估值性价比,化工(必选消费)、建筑、基础建设、银行、纺织服装、石油化工等细分环节性价比较高;3)微观交易结构方面:成长板块交易活跃度上升,北上资金有向稳增长板块调仓迹象。综合上述三个维度,下一阶段我们看好的具体方向包括:1)公共投资板块:建筑/电力电网/光风电/消费建材。2)持有实物资产并具有稳定现金流的方向:煤炭/化工资源品/二线央国企地产。3)布局供给侧优化的消费:生猪/食品饮料/酒店,与港股科技龙头。

·综合预期盈利和ROE,化工(必选消费链)、消费者服务、基础建设、机械设备(地产链)等行业景气向好。从预期净利润增速来看,近期盈利上修行业包括必选消费与生活服务产业链,以及基建地产产业链相关环节。近期ROE明显上修的行业包括:有色金属、动力电池、化工(必选链)、轻工制造等。

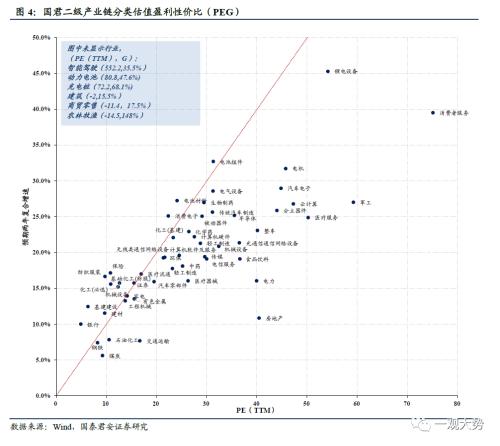

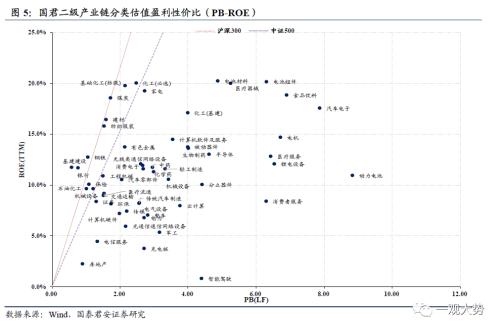

·?综合PE与PB估值,符合估值性价比较高条件的行业包括:化工(必选消费)、建筑、基础建设、银行、纺织服装、石油化工等。从PE分位数角度看,处于历史低位的行业包括商贸零售、建筑、化工(必选)、石油化工、纺织服装。PE-G视角,银行、基础建设、建材、纺织服装、基础化工、保险、机械设备具备估值性价比。PB-ROE视角,基础建设、银行、钢铁、化工(必选链)、煤炭、建材、纺服估值盈利性价比高。

·综合交易活跃度和北向资金持股占比变化来看,内资仍在博弈成长赛道的反弹,但北上资金已有从成长转向稳增长板块下的周期和消费切换的趋势。从交易活跃度来看,成长板块的新能源、集成电路、消费电子仍然交易热度较高。但北上资金近两周来对于成长板块减持的情况较为明显,且积极加仓稳增长相关的煤炭、化工、消费者服务、传统汽车制造、汽车电子等行业。

·风险提示:国内疫情反复,稳增长落地效果及国内需求修复不及预期。

目录

01

核心结论:坚守确定性,向稳增长价值板块切换?

吃饭行情后投资回归盈利确定性,积极向稳增长价值板块切换。随着前期可预期风险认识的修正,市场对政策稳不稳增长的预期已经从分歧走向了一致,本轮吃饭行情进入到了中后阶段。而当前缺乏足够的、显性的、可持续的信用扩张着力点仍是股票市场不能顺畅地进入交易趋势反转以及未来还会有反复的核心原因,稳住需求是当前股票投资的前提。吃饭行情后,投资回到基本面,回到业绩确定性,稳增长价值将回归。应把握反弹提供的窗口期进行风格切换,增仓稳增长价值板块,布局低风险特征。1)盈利方面:近期生活服务、必选消费产业链盈利预期上修,基建地产产业链多细分环节盈利预测连续上调;2)估值方面:基建、消费方向具备估值性价比,化工(必选消费)、建筑、基础建设、银行、纺织服装、石油化工等细分环节性价比较高;3)微观交易结构方面:成长板块交易活跃度上升,北上资金有向稳增长板块调仓迹象。综合上述三个维度,下一阶段我们看好的具体方向包括:1)公共投资板块:建筑/电力电网/光风电/消费建材。2)持有实物资产并具有稳定现金流的方向:煤炭/化工资源品/二线央国企地产。3)布局供给侧优化的消费:生猪/食品饮料/酒店,与港股科技龙头。

02

盈利预期:生活服务与必选消费产业链盈利上修

2.1. 预期盈利增速:生活服务与必选消费产业链预期盈利增速上调

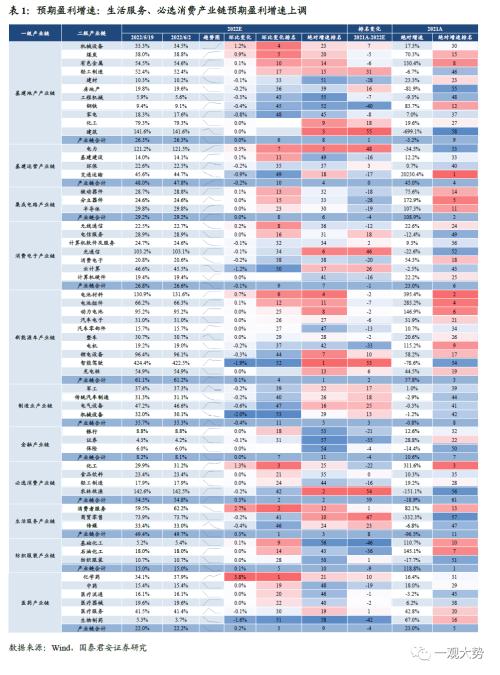

生活服务与必选消费产业链2022预期净利润增速上调幅度较大。从国君一级产业链行业划分维度来看,近两周生活服务、必选消费产业链2022预期盈利增速分别调升0.283%、0.278%。生活服务产业链主要受益消费者服务环节盈利增速上调,必选消费则主要是上游化工环节盈利上调。从国君二级产业链行业划分维度来看,近两周共计17个行业上调预期盈利增速36个行业下调盈利增速。化学药、消费者服务、化工(必选)、机械设备(地产)、煤炭行业2022预期盈利增速上调幅度较大,机械设备(制造)、智能驾驶则下调幅度较大。

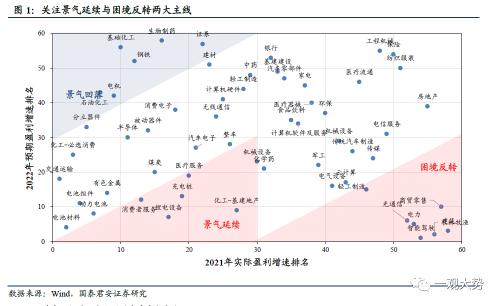

从绝对盈利增速排名来看,新能源、消费、基建相关行业景气度较高。绝对盈利增速排名上,关注景气延续与困境反转两大主线。1)景气延续:化工(基建地产产业链)、充电桩、锂电设备、消费者服务、医疗服务等行业2021年盈利增速和2022年预测盈利增速均靠前;2)困境反转:电力、建筑、商贸零售、农林牧渔、智能驾驶、光通信等行业2022年预期盈利增速排名大幅上行,景气反转明显;3)景气回落:钢铁、生物制药、基础化工、石油化工、证券等行业2022年预期盈利增速排名大幅回落。

从盈利增速边际变化来看,基建地产产业链多细分环节盈利预测连续上调。盈利预测边际变化方面,关注盈利预测高位调升与低位反转产业。1)高位调升:基础建设、机械设备(地产)、化工(地产)、石油化工、基础化工、轻工制造、被动器件、电信服务;2)低位反转:消费者服务、化工(必选)、分立器件、化学药等;3)预期回落:钢铁、半导体、食品饮料、医疗服务等。

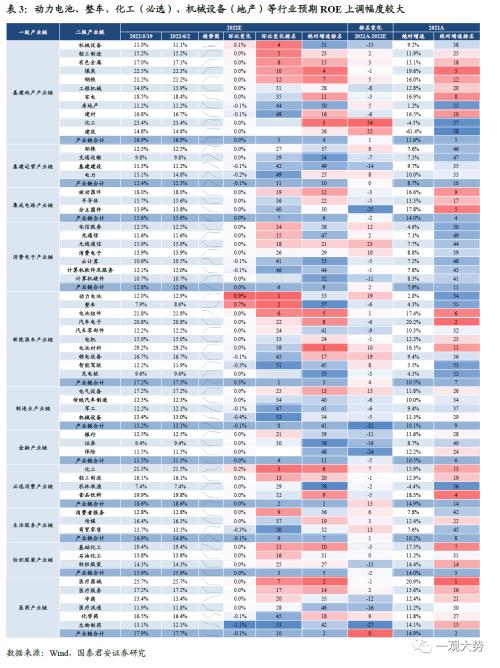

2.2. 预期ROE:动力电池、整车等行业预期ROE上调

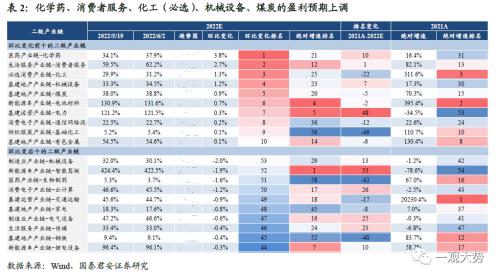

动力电池、整车、化工(必选)、机械设备(地产)等行业预期ROE上调。从国君一级产业链行业划分维度来看,近两周新能源车ROE环比上调0.27%幅度较大,下调较为明显的是基建运营、医药与制造业产业链。由于ROE更多地反映行业的中长期特性,其余产业链预期ROE变化不明显。从国君二级产业链行业划分维度来看,近两周共计19个行业上调ROE预测,34个行业下调ROE预测。动力电池、整车、化工(必选)、机械设备(地产)等行业调升幅度较大。

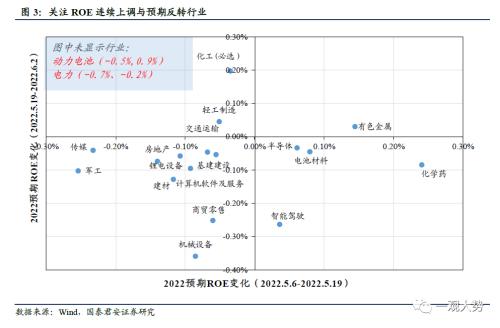

有色金属行业2022预期ROE连续上调,动力电池、化工(必选)、轻工制造等行业预期反转。预期ROE边际变化方面,关注连续上调与预期反转行业。1)连续上调:有色金属;2)连续下调:机械设备(制造业)等、商贸零售、建材、基础建设、锂电设备、军工等;3)预期反转(上期下调,本期上调):动力电池、化工(必选)、轻工制造等;4)预期回落(上期上调,本期下调):智能驾驶、半导体、电池材料、化学药。

综合预期盈利和ROE,化工(必选消费)、消费者服务、基础建设、机械设备(地产)等行业景气向好。从预期净利润增速来看,近期盈利上修行业包括基础建设、机械设备(地产)、化工(地产)、石油化工、基础化工、轻工制造、被动器件、电信服务、消费者服务、化工(必选)、分立器件、化学药等。从预期ROE来看,近期ROE明显上修的行业包括有色金属、动力电池、化工(必选)、轻工制造等。综合预期盈利增速和ROE,近期景气向好的具体行业包括预期盈利增速和ROE均调升幅度较大的化工(必选消费),盈利增速提升明显的行业包括消费者服务、基础建设、机械设备(地产)等行业。

03

估值:稳增长的基建、消费方向具备估值性价比

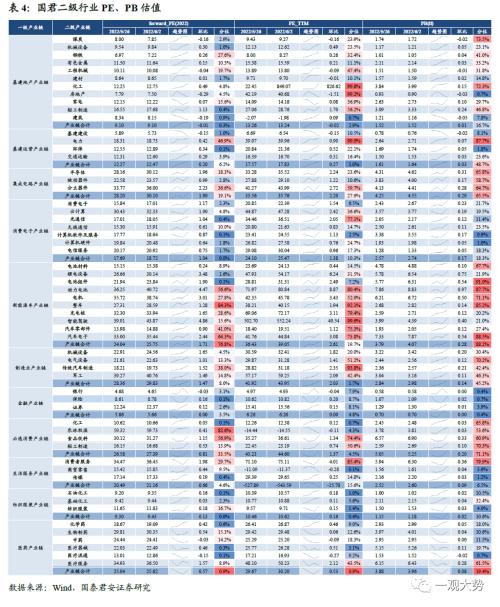

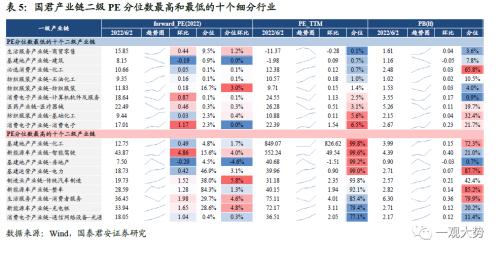

基建、消费方向2022预期PE估值低,新能源车估值较高。从2022预期PE历史分位数来看,国君一级产业链划分中基建地产、消费电子、纺织服装、医药产业链预期PE分位数低于3%,处于近10年较低水平。新能源车产业链2022预期PE分位数为76.8%,估值处于近10年较高水平。边际上近期必选消费、制造业和集成电路产业链预期PE有增长。

商贸零售、建筑、化工(必选)、石油化工、纺织服装等行业实际PE估值处于历史较低水平。从PE视角来看,当前商贸零售、建筑、化工(必选)、石油化工、纺织服装等行业PE分位数处于近10年较低水平,而化工(基建地产)、智能驾驶、房地产、电力等行业则处于历史较高水平。

银行、基础建设、建材等行业估值性价比较高。从PEG角度来看,银行、基础建设、建材、纺织服装、基础化工、保险、机械设备等行业2022预期PEG大于1,估值性价比较高,而其余行业2022预测PEG小于1,估值性价比相对较高。

基建、消费与金融方向PB估值盈利性价比高于大盘。从预测PB-ROE来看,基础建设、银行、钢铁的估值盈利性价比高于沪深300,化工(必选)、煤炭、建材、纺服、保险、石油化工性价比高于中证500。

综合PE与PB估值,符合估值性价比较高条件的包括:化工(必选消费)、建筑、基础建设、银行、纺织服装、石油化工等。从PE分位数角度看,处于历史低位的行业包括商贸零售、建筑、化工(必选)、石油化工、纺织服装。从PE-G视角看,具备估值性价比的行业包括银行、基础建设、建材、纺织服装、基础化工、保险、机械设备。从PB-ROE视角看,基础建设、银行、钢铁、化工(必选)、煤炭、建材、纺服、保险、石油化工估值盈利性价比高。综合以上三个指标,当前估值性价比较高的行业包括:化工(必选消费)、建筑、基础建设、银行、纺织服装、石油化工等。

04

情绪与资金:成长板块交易活跃度上升,北上资金稳增长板块调仓

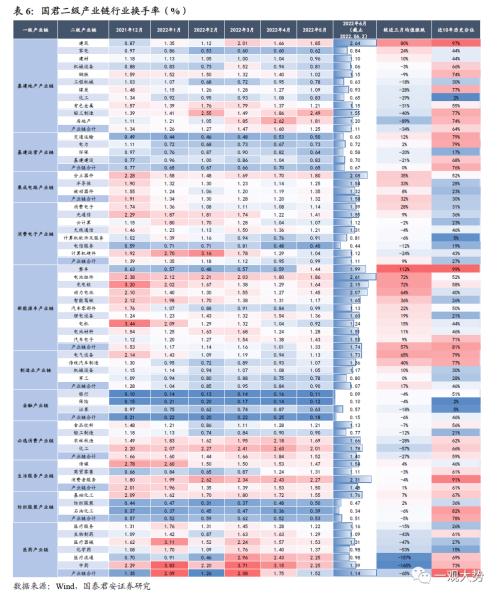

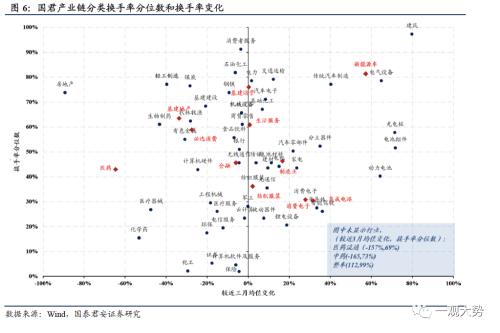

新能源车、集成电路、消费电子交易活跃度上升。随着市场近期对于稳增长政策以及其他风险预期的分歧趋于一致,业绩利空真空期下部分前期超跌的成长板块出现了反弹,新能源车产业链换手率较近三个月均值高位抬升,集成电路和消费电子产业链低位也出现增长。消费方面,家电、汽车零部件等细分行业的换手率出现上升。基建方面、建筑板块换手率大幅提升80%。医药、基建地产、必选消费板块换手率下降较大,其中下降较大的细分行业包括医药流通、中药、医疗器械、化学药、房地产、轻工制造等。

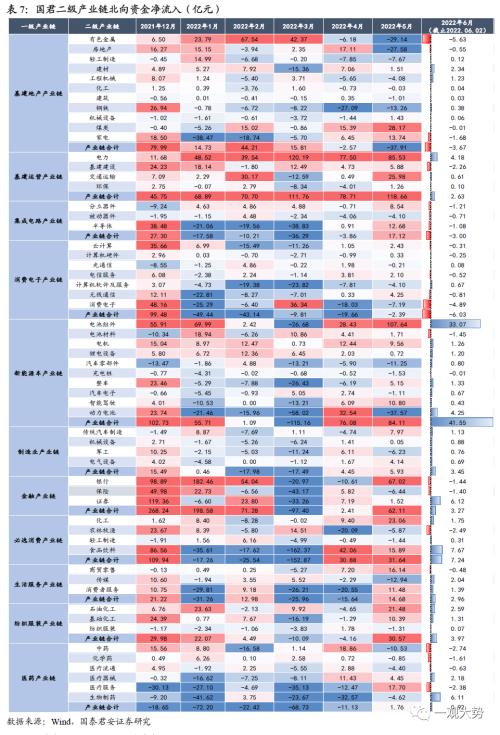

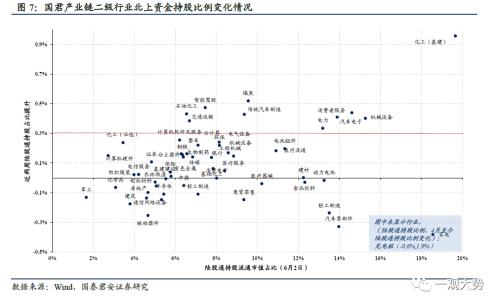

化工(基建)、锂电设备、煤炭等行业近期北向资金持股比例上升较快,充电桩、家电、汽车零部件等行业则下降较大。近两周北上资金整体呈现加仓行为,其中化工(基建)、锂电设备、煤炭、智能驾驶、消费者服务、石油化工、传统汽车制造、汽车电子等北向资金持股比例上升幅度较大,充电桩、家电、汽车零部件、被动器件、轻工制造、建筑行业北向资金持股比例有所下降。

综合交易活跃度和北向资金持股比例变化来看,内资仍在博弈成长赛道的反弹,但北上资金已有从成长转向稳增长板块下的周期和消费切换的趋势。从交易活跃度来看,成长板块的新能源、集成电路、消费电子仍然交易热度较高。但从北上资金的行为看,近两周来对于成长板块减持的情况较为明显,而积极加仓低风险特征的稳增长板块,包括基建相关的煤炭、化工,消费相关的消费者服务、传统汽车制造、汽车电子等。

05

风险提醒

1、国内新冠疫情超预期反复; 2、稳增长落地效果不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐