天风策略:股债收益差更新 反映出什么?

来源:金融界 2022-04-25 21:22:24

摘要

在去年的报告《开辟超额收益新战场:PEG的误区、规律与选股》中, 我们就PEG的适用性进行了重点研究。 其实不管是PEG、还是股债收益差模型,从理论和实战的角度来说,都只适用于业绩可持续的相对稳定的龙头公司和指数,比如消费核心资产、300、50等,但大部分成长和周期类的行业和公司都不适用。

本篇报告我们就此结论在做一些展开,并更新目前主要指数股债收益差的数据,看看哪些已经接近-2X标准差的极端位置。

核心结论:

1. 股债收益差指标背后的含义

第一,计算公式:10年期国债收益率-指数股息率(过去12个月滚动股息)。通过滚动3年均值与标准差构建股债差“均值+/-1、均值+/-2X倍标准差”通道。

① 构建“均值+/-1、+/-2X标准差”的通道,本质反应股债收益差的概率分布。正态分布中(μ-σ,μ+σ)概率面积为68%;(μ-2σ,μ+2σ)为95%。

② 关键点:计算股债收益差的均值和标准差,采用3年的滚动周期,主要是考虑到了国内宏观经济周期很多都有3年一周期的规律,比如信用周期。

第二,所代表的含义:大类资产配置的角度,考虑股票和债券之间的性价比关系。① 当股债收益差运行到+2X标准差,该指数性价比大幅降低,债券的性价比开始提升。②当股债收益差运行到-2X标准差,该指数性价比大幅提升。

2. 股债收益差指标适用于哪些资产

2.1. 理论角度:对估值敏感度高的资产或可PEG的资产

首先,股债收益差所代表估值的位置,指标有效性的前提是一个指数或行业对估值的敏感度较高。换言之,估值高低对指数或行业的涨跌幅有指导意义。

其次,关于估值敏感性这一点,与PEG的适用性是相通的——都是指向盈利相对稳定、可DCF的核心资产。PEG指标的使用前提是持续盈利、稳定增长。

关于股债收益差模型的适用性,理论层面的分析总结来说:

(1)基本面变化大、波动大的板块和公司,对估值不敏感或者说估值没有band,不可DCF或PEG,一般也不适用股债收益差指标。比如科创板、周期指数。

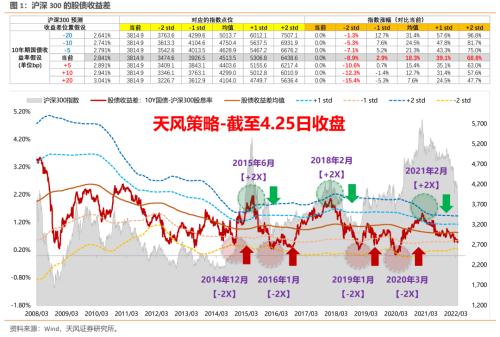

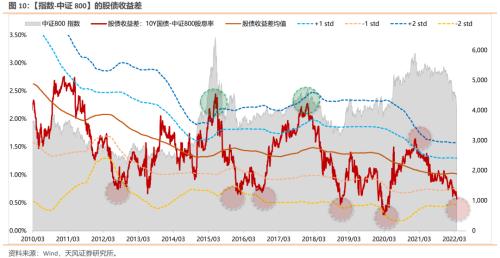

(2)但是盈利相对稳定的板块和公司,对估值非常敏感,估值有一个波动的band,这类资产可DCF或PEG,一般也适用股债收益差指标。比如上证50、沪深300、申万消费、医药生物、食品饮料、漂亮50、中证500等。

(3)但是随着基本面波动性减弱之后,以往部分不适用于的行业和公司,适用性也会慢慢提升。比如创业板指、消费电子等。

2.2. 数据结果:宽基指数以及消费属性强的行业适用性较好

(1)股债收益差对于多数宽基指数、消费指数,都适用。

(2)股债收益差适用的行业类型:主要是盈利相对稳定、不会大起大落的行业。① 一般是消费属性较强的行业,比如医药、食品饮料。②制造和成长行业中,成熟度较高、波动性较弱的行业也较满足要求,比如消费电子、元件、轻工等。

(2)股债收益差不适用的行业类型,主要有4类:① 盈利波动大的周期行业。典型的比如煤炭、钢铁、化工、养殖等周期行业。②高增速的成长行业。若是在盈利向上阶段,市场更在意的是增速,股债差上方的-1X或-2X压力位的规律性较差;若是在盈利回落阶段,则市场更关注安全边际,此时,下方-2X标准差有较好的支撑。典型的比如军工、计算机、半导体。③ 高分红但估值下台阶的行业。这类行业一般股息率稳定性较好但行业成长性较弱,且可能存在估值下台阶的情形。典型的比如银行、地产、公用事业等。④成份数量少或集中度过高的行业。若行业由于行业集中度过高或者成份数量较少,股息率受个别龙头分红的影响而大起大落。典型的比如白电、食品加工。

2.3. 股债收益差角度:当前哪些行业进入高性价比区域

(1)指数:接近-2X标准差的有:沪深300、万得全A、上证指数、深证100,假设利率和股息不变,上述指数距离-2X的跌幅还有8.9%、4.9%、5.0%、5.5%。

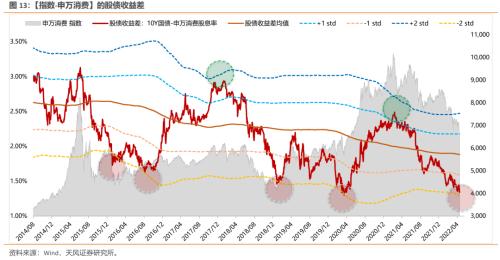

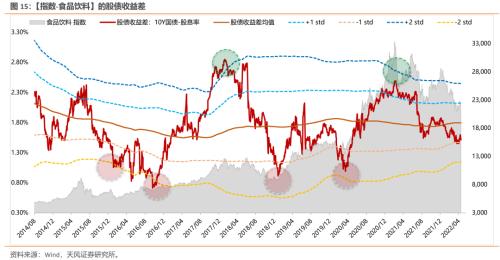

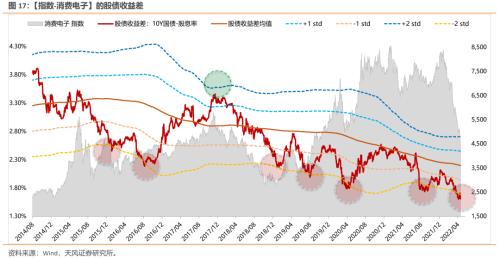

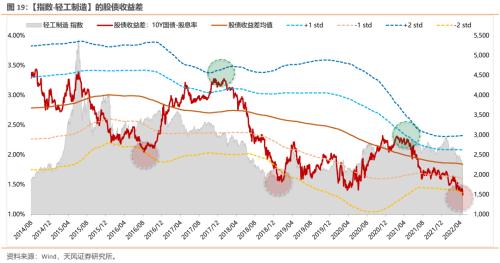

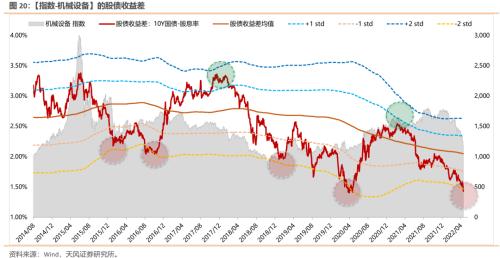

(2)行业:逐步向-2X标准差靠近的有:申万消费、医药生物、消费电子、电子元件、轻工制造、机械设备。位于-1X附近的有:内地消费、食品饮料。

A股市场近期快速下跌之后,多个宽基指数和行业指数的“股债收益差”进一步向-2X标准差靠近。本文我们更加系统的阐述:股债收益差指标背后的含义,哪些行业适用于这个模型,这与PEG指标的适用性有何相通之外,以及哪些行业已开始有较高性价比。

01

股债收益差指标背后的含义

第一,计算公式:10年期国债收益率-指数股息率(过去12个月滚动股息)。通过滚动3年均值与标准差构建股债差“均值+/-1倍标准差”、“均值+/-2X标准差”的通道。在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局。

① 构建“均值+/-1、+/-2X标准差”的通道,本质反应股债收益差的概率分布。正态分布中(μ-σ,μ+σ)概率面积为68%;(μ-2σ,μ+2σ)为95%。也就是说,在理想状态下,指数仅有5%的概率运行在通道之外。

② 关键点:计算股债收益差的均值和标准差,均采用短期滚动的方式。否则指标有效性大打折扣。我们采用3年的滚动周期,主要是考虑到了国内宏观经济周期很多都有3年一周期的规律,比如信用周期、库存周期、盈利周期等。

第二,所代表的含义:大类资产配置、股票估值、均值回归。

(1)大类资产配置的角度:考虑股票和债券之间的性价比关系。因此,股债收益差每次在极值点的位置上(+/-2X标准差),都是隐含了债券和股票性价比可能开始逆转的时点。

① 当股债收益差运行到+2X标准差附近的时候,意味着该指数的性价比大幅降低,进入下跌趋势,而同时债券的性价比开始明显提升。

② 当股债收益差运行到-2X标准差附近的时候,意味着该指数的性价比大幅提升,进入开始酝酿机会的阶段,而同时债券的性价比开始下降。

(2)股票估值的角度:考虑了利率水平和分红能力之后的估值处于历史什么样的分位,当估值达到极限位置之后会有均值回归的趋势。

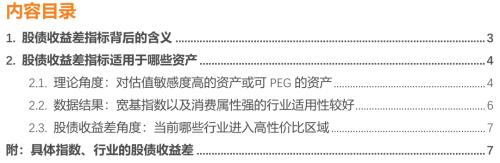

第三,以沪深300股债收益差为例:

① 从历史规律看,当股债收益差接近-2X标准差,随后市场大概率会有反弹(甚至反转)。比如,2014年下半年、2016年上半年、2018年底、2020年初、2020年3月下旬。

② 其中,以2020年3月这一次来看,股票市场跌幅不大,但由于债券收益率显著回落,所导致的股债收益差大幅下降,这样的情况并不多,典型的还有2014年下半年。这是一种间接的资产荒逻辑,在固收类资产收益率不断降低或者维持低位的同时,市场整体有较为充裕的流动性,但暂时还没有很快通过逆周期政策发力进入到实体经济,于是权益资产的吸引力就体现出来。

③而当股债收益差接近+2X标准差的时候,随后都会产生一定风险,比如,2015年中、2018年初、2021年春节前,背后是经济下行、利率开始下行、沪深300盈利预期回落,于是债券走牛、沪深300趋势回落。

02

股债收益差指标适用于哪些资产

2.1.理论角度:对估值敏感度高的资产或可PEG的资产

首先,股债收益差所代表估值的位置,指标有效性的前提是一个指数或行业对估值的敏感度较高。换言之,估值高低对指数或行业的涨跌幅有指导意义。

至于哪种类型的公司股价表现对估值敏感,哪种对估值不敏感,可通过历史数据回测分析。具体回测方法:

第一步,每年初PB分位数分10组,第1组到第10组,PB分位数依次由高到低。

第二步,将各年度每组扣非增速分为十档:>;100% 、50%~100%、 30%~50% 、20%~30% 、10%~20% 、0%~10% 、-10%~0%、 -20%~-10% 、-50%~-20% 、<;-50% 。

第三步,统计2005年-2020年每组成份股涨幅的中位数,再取各组的平均值。

结论:

(1)高增长区间(>;30%):买入估值高低,对于未来一年股价涨幅排名没有区分度。【下图红色方框】

(2)中等增速区间(0~30%):买入估值高低,对于未来一年股价有较强的区分度,第6-10组的涨幅明显好于第1-5组。【下图中间三行】——中等增速区间的估值敏感度高。

(3)负增长区间(<;0%):无论买入估值高低,都一样跑输。【下图蓝色方框】

其次,关于估值敏感性这一点,与PEG的适用性是相通的——都是指向盈利相对稳定、可DCF的核心资产。

市场普遍所理解的“PEG=1是合理的估值,小于1会比较好”并不准确,也不完备。我们采用各年度涨幅分组分析:如下图,全市场每年的涨跌幅高低与PEG的高低并没有稳定的关系,甚至很多时候,PEG高的分组对应的涨幅越高,这是由于大部分A股年度涨幅取决于G而非PEG

PEG指标的使用前提是持续盈利、稳定增长(可预测性),即能用DCF估值的公司,才能算PEG。因为理论上来说,PEG中的PE是用DCF贴现出来的合理PE估值。

而用DCF贴现出来的合理PE估值,又会受到不同时代的不同宏观环境的影响,即受到不同利率环境的影响,合理PE不同,那么合理的PEG也就自然不同。

因此,PEG的用途应当在于横向比较不同类型核心资产的相对性价比。而大部分A股中的非头部核心资产,即增长持续性不确定或有周期性的资产,不应当使用PEG来衡量贵贱。这类公司当年的表现,更多取决于G,而非PEG。

关于股债收益差模型的适用性,理论层面的分析总结来说:

(1)基本面变化大和波动大的板块和公司,对估值不敏感或者说估值没有band,不可DCF或PEG,一般也不适用股债收益差指标。比如创业板、科创板、中证1000、国证2000,TMT指数、周期指数,这些指数的估值区间不明显,不适用于股债收益差这一指标。

(2)但是盈利相对稳定的板块和公司,对估值非常敏感,估值有一个波动的band,这类资产可DCF或PEG,一般也适用股债收益差指标。比如上证50、沪深300、申万消费、医药生物、食品饮料、漂亮50等,这些指数的估值区间相对明显,因此更适用于股债收益差这一指标。

(3)但是随着基本面波动性减弱之后,以往部分不适用于的行业和公司,适用性也会慢慢提升。比如创业板指、消费电子等。另外,中证500指数介于(1)和(2)之间,成份结构中有较多周期和成长权重,盈利和估值稳定性不如沪深300但优于中证1000或国证2000。因此,中证500在-2X标准差的位置也会表现出反弹或反转的走势,但通常停留的时间相对较长,或者多次试探-2X支撑位。

2.2. 数据角度:宽基指数以及消费属性强的行业适用性较好

关于股债收益差模型的适用性,数据层面的分析总结来说:

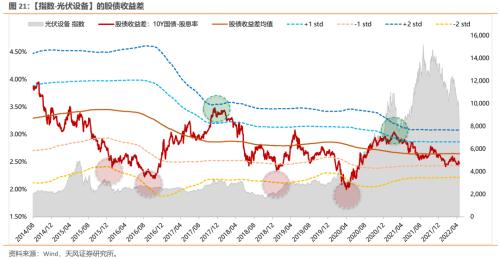

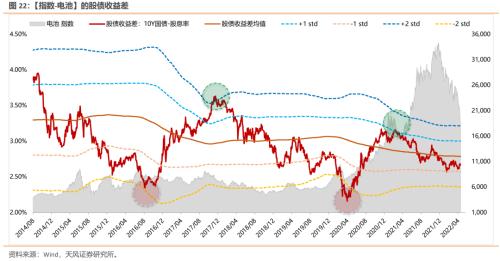

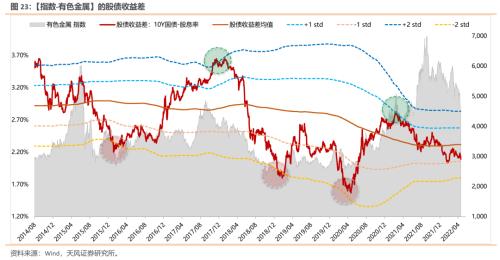

(相关指数和行业的股债收益差走势图详见第3部分附表)

(1)股债收益差对于多数全市场指数、宽基指数、消费指数,都适用。

(2)股债收益差适用的行业类型,主要是盈利相对稳定、不会大起大落的行业。

① 满足这类特性的行业一般是消费属性较强的行业,比如医药、食品饮料等。

② 制造和成长行业中,部分成熟度较高、盈利波动性较弱的细分行业也较满足模型要求,比如消费电子、电子元件、轻工制造等。

(2)股债收益差不适用的行业类型,主要有4类:

① 盈利波动大的周期行业。典型的比如煤炭、钢铁、化工、养殖等周期行业。其中,有色、机械的规律性好一些,原因可能在于有色和机械的细分行业差异较大(其中也有一些消费性和成长性较好的细分),平滑了盈利波动性。

② 高增速的成长行业。这类行业需分阶段看:若是在盈利向上阶段,市场更在意的是增速或前向估值,对当前的股息率或估值关注度较低,股债差上方的-1X或-2X压力位的规律性较差;若是在盈利回落阶段,则市场更关注当下估值的安全边际,此时,下方-2X标准差一般能带来较好的支撑。典型的比如军工、计算机、半导体。

③ 高分红但估值下台阶的行业。这类行业一般股息率稳定性较好但行业成长性较弱,且可能存在估值下台阶的情形。典型的比如银行、地产、公用事业等行业。

④成份数量少或集中度过高的行业。若行业由于行业集中度过高或者成份数量较少,股息率受个别龙头分红的影响而大起大落,导致股债差的走势不可测。典型的比如白电、食品加工等行业。

2.3.股债收益差角度:当前哪些指数或行业进入高性价比区域

(1)指数层面,目前接近-2X标准差位置有:沪深300、万得全A、上证指数、深证100,假设利率和股息不变,上述指数距离-2X标准差的跌幅还有8.9%、4.9%、5.0%、5.5%。

(2)在股债收益差模型适用的行业中:

目前,逐步向-2X标准差位置靠近的行业,主要有:申万消费、医药生物、消费电子、电子元件、轻工制造、机械设备等。

另外,位于-1X标准差附近的行业,主要有:内地消费、食品饮料。至少从安全边际来看,这些行业值得重点跟踪。

附

具体指数、行业的股债收益差

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐