美联储议息会议点评:紧缩预期兑现 后续通胀路径是关键

来源:华泰期货研究院 2022-01-27 11:23:21

1 事件

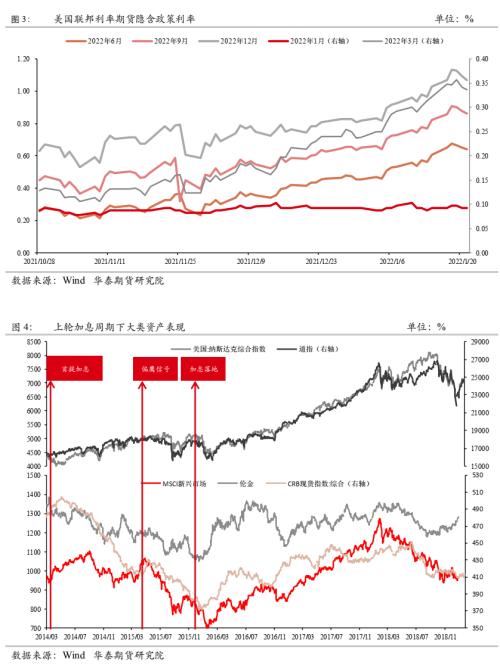

北京时间周四(1月27日)凌晨3:00,美联储公布利率决议,维持利率在0%-0.25%不变,美联储表示资产购买将在3月初结束。美联储强调很快就会适当地提高联邦基金利率,并表示将在加息后开始缩减资产负债表。美联储发表政策声明后,美联储基金期货仍暗示2022年将加息4次。

2 点评

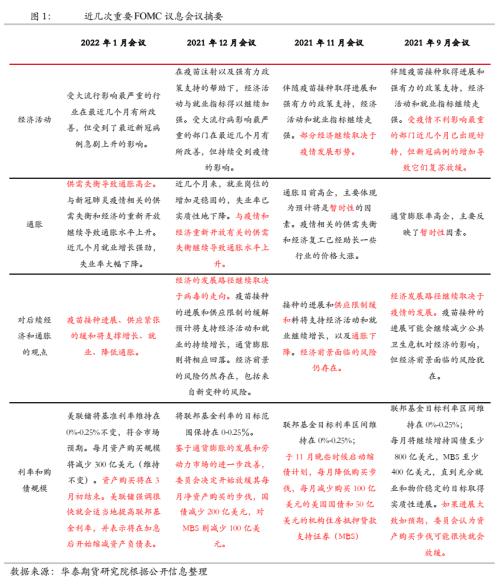

本次会议要点如下:1、Taper路径维持不变,美联储将基准利率维持在0%-0.25%不变,每月资产购买规模将减少300亿美元,资产购买将在3月初结束。2、强调很快加息,并且在加息后不久缩债。缩债的进程是灵活的。美联储称,长期来看,美联储希望主要持有美国国债。缩表将通过再投资途径进行。如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。缩表是“可预期的”。在评估适当的货币政策立场时,委员会将继续监测后续信息对经济前景的影响。准备根据经济和金融的发展,调整缩减资产负债表的任何细节。3、肯定高通胀。供需失衡导致通胀高企。与新冠肺炎疫情相关的供需失衡和经济的重新开放继续导致通胀水平上升。

真正导致会后市场再度调整的因素是鲍威尔的新闻发布会。本次利率决议后,美股回落,贵金属小幅调整,美元指数走高。在随后的新闻发布会上,鲍威尔表示,美联储政策一直在适应不断变化的形式,通胀上行风险仍在,货币政策要求(我们保持)谦逊和(行动)敏捷,美联储将以可预见的方式缩减资产负债表,同时,虽然尚未决定加息的(整体)幅度,但不排除FOMC每次会议都加息的可能性。总体来看,本次利率决议包括会后的新闻发布会观点只是兑现2021年12月会议至今美联储官员的紧缩措辞,鹰派程度上并未加深。后续通胀演变路径将成为美联储加息的关键,节点在于6月前能否看到通胀回落的进展或证据。

就业市场改善叠加通胀高企,美联储政策压力较大。继美国2021年12月失业率进一步下降至3.9%(疫情前2020年1月为3.5%),2021年12月CPI同比增长7%刷新近40年新高之后。高频的就业和通胀数据继续走高,1月至今的周度初请和续请失业金人数小幅回升,但远不及疫情新增人数爆发式的增长,并且1月以来原油价格再度刷新阶段新高。在就业和通胀双高的背景下,市场对于美联储紧缩的呼声较高。

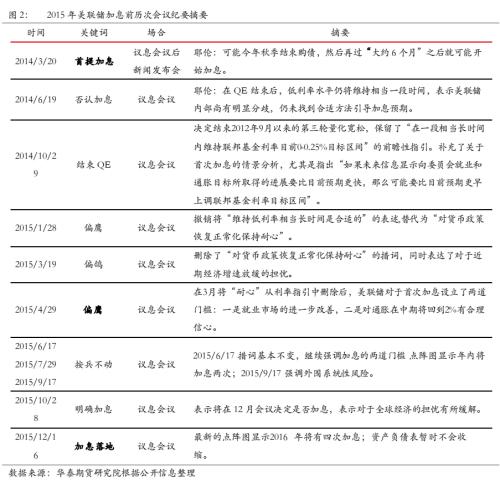

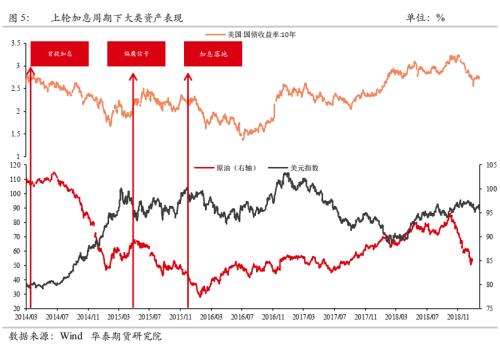

加息对资产价格影响并未绝对负面,回顾上轮加息周期来看:在加息预期博弈阶段(首提加息-加息落地),加息预期走强伴随着美元指数走强,新兴市场股指、黄金、原油、CRB综指录得调整(至少是月度级别的涨跌表现),美股震荡,美债利率并未出现明显上行趋势。在加息事实落地后,美债利率趋势上行,美元指数见顶回落,新兴市场股指、大宗商品企稳反弹,黄金并未明显调整。目前交易的核心还是紧缩预期的演变,但也需要指出的是,本轮不仅是加息预期的提前,还有缩表预期的冲击,因此不排除1月议息会议带来新一轮的调整风险。

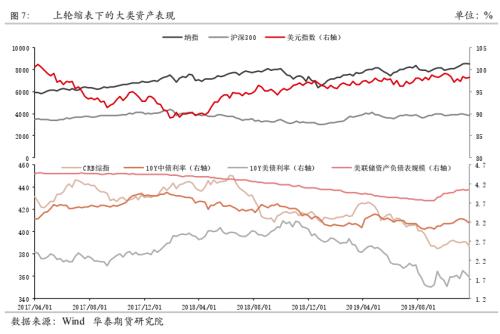

缩表对金融资产冲击较为明显复盘上轮缩表对资产价格的影响来看:上一轮缩表发生在2017年10月,距离2015年12月正式加息后约2年时间,其中美联储于2017年4月的会议纪要上释放了缩表信号,并于2017年6月议息会议上披露QE方案,最终于2017年9月议息会议正式宣布启动缩表。缩表对资产价格的影响相对直接,美联储资产负债表和金融资产相关性显著,和美股显著正相关性高达0.9,和美债利率负相关性高达-0.849,和沪深300录得0.68的一定正相关;但美联储资产负债表和商品的相关性较低录得0.56。

从季节性来看,持仓过节的收益率不高。首先,过去十年春节后首个交易日沪深300表现偏弱,节后可以把握逢低做多的机会,过去十年春节后五个交易日和二十个交易日下股指均表现亮眼;商品同样需要警惕节前的调整风险,假期间下游企业停工将迎来国内工业品的季节性累库,节后首个交易日和二十个交易日下Wind有色、非金属建材、焦煤钢矿表现相对疲软。

总的来讲,我们认为本月议息会议并未给出更强的紧缩信号,后续美联储政策关键仍要看通胀的演变路径,我们继续建议股指、商品等风险资产轻仓或者空仓过节规避市场风险,节后再把握逢低做多的机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐