预期上蹿下跳,唯有主线不变

来源:屈庆债券论坛 2021-09-28 13:22:06

1.市场展望

最近市场预期变化很快,特别是从股市和商品的走势看,行业轮动太快,反应了市场预期变化起伏不定。 当然,这也可以理解,毕竟目前处于宏观环境较为复杂的阶段,既有通胀的压力,也有通缩的压力; 既有过剩的压力,也有短缺的压力。 而有些政策也存在相互的影响和对冲。 我们认为这是经济出现结构性分化的必然结果,不同的主体基于自身情况得出的预期确实有很大的分歧。 但唯有主线是不变的,我们认为主线是:

(1)分化是正常的。过去我们的经济各个领域呈现同步性,要好都好,要差都差。以PPI和CPI趋势为例,过去基本是同步变化。最近几年分化加剧,恰恰说明行业之间,上中下游之间的分化是日益严重。而且去年疫情发生后,疫情对经济的影响较大,导致分化更为严重。

(2)原材料涨价具有全球的背景。实际上,大宗商品都是全球定价的,目前不仅仅是我们面临原材料涨价压力,全球都如此。如果这个是主线,那么只有充分的价格传导,理顺价格体系,才能更好的服务于实体经济。价格体系的纹理,最终会对经济产生冲击。从这个逻辑上看,未来原材料价格高企向下游价格的传导是必然的趋势,PPI最终会把CPI带起来。

(3)能耗双控下,需要限产限电,那说明按照能耗控制的标准,目前经济可能是偏热的。我们认为,能耗双控,意味着经济本身是要下行的。不同的能耗标准,其实背后就是经济增速能容忍的水平。例如,如果能耗控制的低,那么自然经济增速就快;反之,就慢。现在按照能耗双控的标准,各地需要限产限电,那么说明实际经济的运行速度是超过能耗控制标准下的经济运行速度,所以才需要通过限产限电来降低经济增速。如果是这个逻辑,那么即使能耗双控导致了限产限电,并加剧了短期经济的下辖,那么不应该理解为经济差,这只是调控的代价。

(4)政策的主线是什么?不管市场预期怎么变化,货币政策方面继续放松的空间是非常小的。一方面我们面临全球主要央行货币政策退出节奏的开始,另外也面临国内结构性的通货膨胀压力。

(5)不管如何限产限电,最终居民平稳的生活状态是目标。也就是说一旦限产限电影响到各地居民平稳的生活,后期限产限电的力度也可能减弱。

2.限产力度加强,大宗涨价提速——宏观高频数据跟踪

上周(截至9月24日)高炉开工率环比进一步回落1.52个百分点至54.14%;唐山高炉开工率和产能利用率均回落。上周全国主要钢厂螺纹钢产量环比大幅回落11.78 %,库存量继续回落,同比跌幅走阔至18.75%。9月中旬生铁、粗钢和钢材日均产量较上旬分别回落1.79%、2.62%和0.24%,9月全国超80家钢厂停产检修,全国多省对钢铁企业进行限电,且是对区域内钢铁企业无差别统一执行,推动钢铁产量不断走低。需求端,近两周五大品种表观需求消费量连续回落,市场旺季预期尚未兑现。

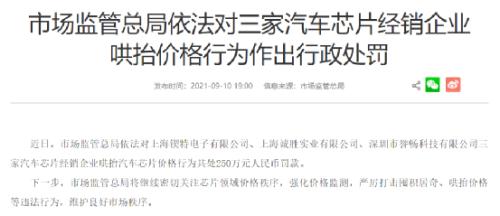

上周,汽车半钢胎开工率回落0.2个百分点至52.57%,芯片短缺和电力不足共振;PTA产业链负荷率江浙织机显著回落15.12个百分点至54.61%;焦化企业开工率回升1.19个百分点至66.3%,地炼开工率回落0.29个百分点至66.29%;沥青开工率回落2.9个百分点至35.5%。上周全国尤其是上半年能耗强度降低率未达到进度要求的省份拉闸限电发力,纺织、化工、水泥、钢铁等行业均面临明显生产压力。

上周(截至9月25日)30大中城市商品房成交面积环比下滑24.65%,一二三线城市均表现不佳;同比为-49.53%,跌幅走阔22.56个百分点。土地市场方面,前周100大中城市土地供应面积有所回升,住宅类用地溢价率大幅回落4.3个百分点至1.09%。伴随土拍规则收紧,第二轮集中供地流拍率大幅上升,除热门地块以外多数土地以底价成交,政策促进下房企拿地逐渐回归理性。

前周(截至9月21日),乘用车当周日均零售销量较8月第三周增长13.66%,低于去年同期8.32%,同比跌幅有所收窄。上周全国电影票房环比大幅回升152.55 %,为8月以来最高水平。

截至9月24日,CCFI综合指数录得3,235.26,环比回升2.48%;SCFI涨幅有所趋缓,环比0.46%;波罗的海干散货指数回升7.73%,延续快速上行趋势。中港协发布最新港口数据,9月中旬沿海八大枢纽港口外贸集装箱吞吐量回落13.6%,主要枢纽港口外贸货物吞吐量同比减少15.1%,主要台风灿都导致停工影响。韩国9月前20日出口金额同比回落至22.9%,或同样与台风天气有关。

价格方面,上周油价有所回升,截至9月24日,布伦特原油期货结算价录得78.09美元/桶,较前周回升3.65%。Myspic综合钢价指数较前周小幅回升1%,螺纹钢期货价上涨1.8%,涨价动力减弱主要与表观需求数据走弱有关;受限产影响水泥价格继续快速上行,环比8.3%;上周动力煤现货价攀升至1,502.5元/吨,环比上涨13.18%;玻璃期货价格小幅下跌0.1%;有色金属价格涨跌互现;南华工业品指数上涨3.01%。农产品(行情000061,诊股)价格方面,上周蔬菜价格上涨,周环比1.1%;猪肉价格下跌3.2%。

3.周一市场策略回顾

1.通胀或逐步成为全球货币政策的焦点:江海债市早盘策略

上周五海外市场股市震荡,油价继续反弹,美债利率反弹,10年到1.45%。整体而言,海外市场通货膨胀压力上升,市场对货币政策退出的预期增强,利率面临持续上行的压力。

国内方面,周末市场热议各地拉闸限电的事情。我们认为运动式的能耗双控或加剧PPI的上行压力,同时带来经济的下行压力。滞胀的特征或更进一步明显。

目前国内利率面临两重压力:(1)海外利率或已经进入趋势上行的阶段。未来很长一段时间,海外利率上升势必对我们形成利率上行的压力。而且要提防外资抛售中国债券的影响,毕竟他们持有的中国国债规模已经不小。(2)内部看,滞胀情况下,央行面临两难的选择,至少限制了央行进一步的宽松。但目前市场对宽松的预期又很强,这形成了较大的预期差。我们认为从全球角度看,通货膨胀可能将逐步成为货币政策关注的焦点。

后期需要关注:(1)临近月末,PMI数据如何?(2)最近存单利率提价较明显,后期趋势如何?(3)国庆期间的旅游情况如何?(4)各地运动式拉闸限电是否会缓和?

综合而言,我们认为目前债券市场面临较大的风险,建议机构及时降低久期和仓位。

2.股市商品反应的预期比较混乱---江海债券午盘策略

周一利率早盘下行,股市下跌和资金面宽松,带动利率小幅下行。

当天股市大幅下跌,不过从股市和商品市场的表现看,市场预期较为混乱。周期股大跌,表明市场对限产的进一步担心。消费股反弹则又反应市场预期原材料涨价会进一步向下传导。但是如果周期股持续限产,那么原材料价格是跌不下去的,对消费股而言,成本还是要反弹,也是利空。此外,商品方面,黑色系继续反弹,又貌似和限产的预期背离。

当然,不管如何,目前上游价格的反弹是具有全球背景,供需的缺口也难短期内改善,原材料涨价依然是主线。此外,运动式的限产限电已经对各地居民和企业生产产生了较大的影响,也需要关注后期限产限电是否会缓和。

短期而言,股债跷跷板效应或是影响债券市场走势的核心,下午利率或继续窄幅波动。一旦周期股止跌企稳,债券利率或面临上行的压力。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐