钢矿周报:钢材需求不尽人意,原料节前补库

来源:CFC金属研究 2021-09-26 11:23:12

摘要

本期策略:

螺纹:5200上方空2205合约

铁矿:反弹力度有限,单边观望;钢厂利润已在高位,做多利润的策略逐步止盈

钢材利多因素:

1 能耗“双控”影响延续,产量继续下降;

2 螺纹社库和厂库去库顺利;

钢材利空因素:

1原料端成本坍塌;

2表需同比下降明显,旺季不旺;

3 热卷出口回流进行中,对国内库存形成压力。

铁矿利多因素:

1 钢厂绝对库存低,限产期过后,需求恢复极易引发价格大幅度反弹;

2 品种间结构问题依然存在,澳矿库存低;

3 港口累库不及预期;

铁矿利空因素:

1 粗钢压减的压力仍在长流程,炉料需求承压;

2 限产随时有加码的可能;

3 供应端保持宽松。

不确定性风险:

能耗双控随时加码,宏观货币调控

一

螺纹:限产加码,能耗双控影响长短流程

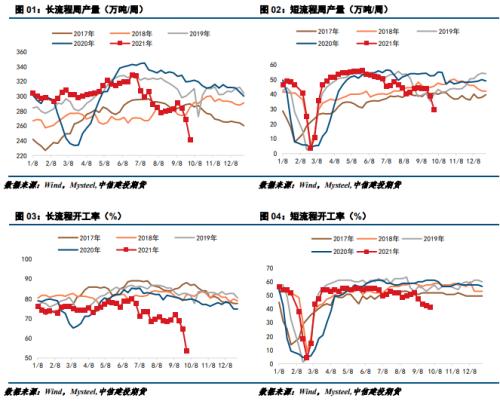

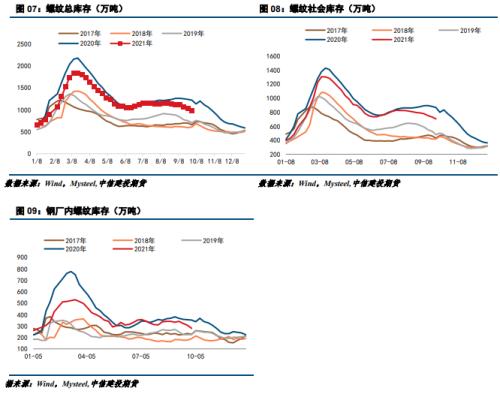

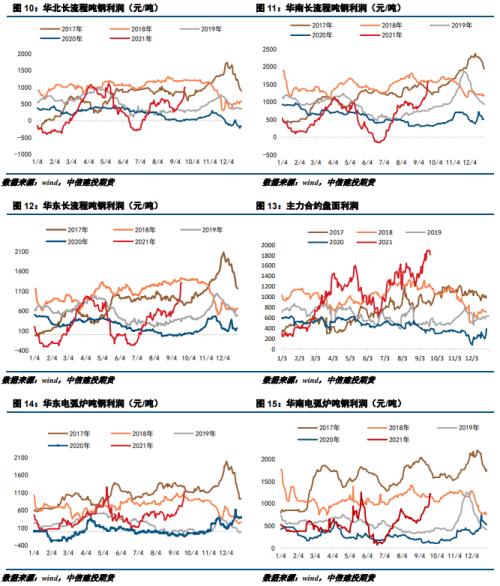

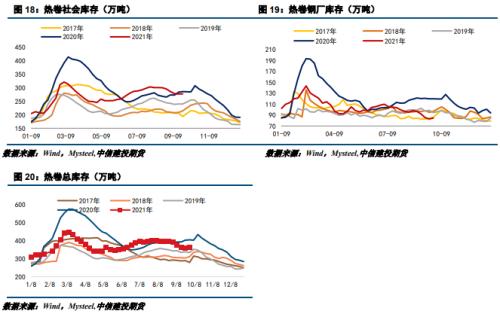

钢联周度数据显示金九旺季不旺,钢材周度表观需求回落至1000万吨以下。供给端压缩力度加大,能耗双控成效渐显,多地用电紧张,钢厂减产、检修数量不断增加,本周钢材总产量大降近61万吨至917.42万吨,刷新去年4月份以来最低水平,尤其螺纹钢产量大降36.18万吨至270.97万吨,几乎处于历年同期最低水平,不过热卷产量仅仅下降2.18万吨。虽然表需不尽如人意,但受益于产量大降,钢材总库存本周降幅扩大至64.62万吨,其中螺纹钢总库存下降53.85万吨至982.51万吨,而热卷总库存微增,至此卷螺分化更为凸显。由于成本端重心下移,钢厂利润扩大。低库存支持钢材价格保持在相对高位。不过经济下行压力导致钢价估值不宜过高,预计钢价进入震荡阶段,单边风险较高,观望为主。

1.1 本周现货市场表现:成材继续分化,螺强卷弱

1.2 螺纹供给:限产效果明显

1.3 螺纹表需:表需继续回落,旺季不旺

1.4 螺纹库存:产量过低,去库压力不大

1.5 利润:成本坍塌,吨钢利润继续扩大

二

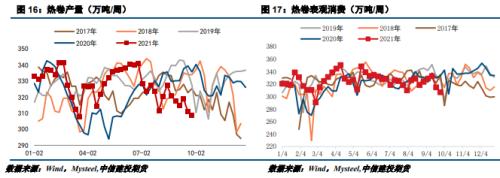

热卷:库存微增,热卷重心下移

2.1 热卷供给:低产量成常态,压产力度不如螺纹

2.2 热卷库存:产量低的背景下出现增库,出口回流

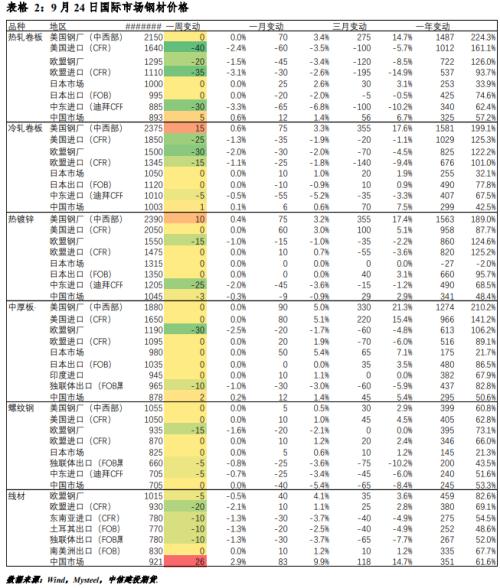

2.3 外需:钢厂10月份接单量下降,出口回流逐渐转移到库存上

三

铁矿:靠近600出现反弹

主力合约接近600之后强势反弹,短期目标位达到,资金主动撤退落袋为安。国庆假期临近,钢企补库需求增加,贸易商情绪有所好转,成交价格小幅拉涨。心态方面,部分贸易商对假期前市场持看好心态,投机情绪渐起,有拿货操作,但多数贸易商仍是以出货为主;钢企因节前补库,采购情绪较前期有所缓解,询盘增加,按需补库,市场活跃度好转。综合来看,临近十一假期,贸易商对钢企节前补库存有良好预期,因此挺价情绪浓,但由于限产需求维持低位,补库需求有限,故预计短期内市场价格震荡运行为主。短期还是要看产量压减力度。

3.1 现货市场弱

3.2 铁矿供给:供给依然偏宽松

3.3铁矿需求:疏港量小幅回升,国庆前补库

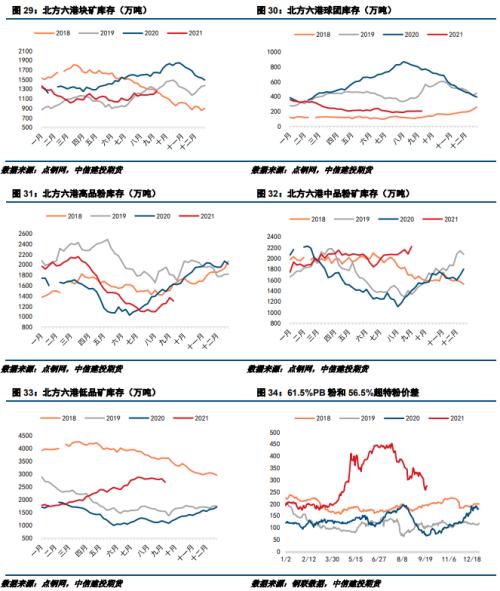

3.4 港口库存和钢厂库存:港口库存转移到钢厂

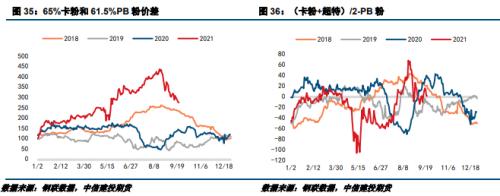

3.5 铁矿石高低品价差

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐