上市将满三年,有色产业对冲风险,铜期权保驾护航

来源:南华期货 2021-07-29 11:23:14

前 言

铜是重要的有色金属和工业原料,在电力工业、机械制造等多个行业中有广泛的运用,多用于制造各种电缆、导线和线路板等。为满足铜产业链上下游的风险管理需求,自2018年9月21日开始,铜期权在上期所正式挂牌交易,距今将满三年。自上市以来,铜期权交易日益活跃,成交持仓规模稳步扩大。我国是世界最大的铜消费国,铜期权的上市,为铜产业链实体企业运用衍生品进行价格风险管理,提供了更丰富的非线性套期保值工具。

铜期权上市为有色金属衍生品板块提供全新开端

铜作为有色板块当中重要的金属,其对应期权衍生品上市的重要性不言而喻。我们首先对铜期权上市以来的流动性状况做一个总结,我们发现铜期权上市以来,流动性呈现以下特点:

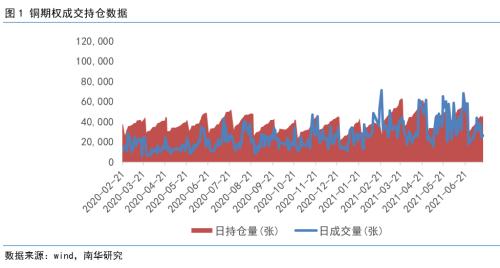

成交量和持仓规模总体呈现稳中有升,中枢抬升的状态。截止2021年7月20日,铜铝期权累计成交量2004.39万手(单边,下同),累计成交额696.67亿元。日均成交量约2.93万手(其中看涨期权日均成交约1.52万手,看跌期权日均成交约1.41万手),日均成交额1.02亿元。日均持仓约5.01万手(其中看涨期权日均持仓约2.44万手,看跌期权日均持仓约2.57万手)。从总体上来看,市场参与度与活跃度呈现稳中有升,中枢抬升的态势。

尤其是进入今年以来,随着铜期货价格波动变得更加剧烈,铜期权的交易活跃度有显著提升,流动性有所增加。这表明,有越来越多的投资者开始参与铜期权的交易当中。

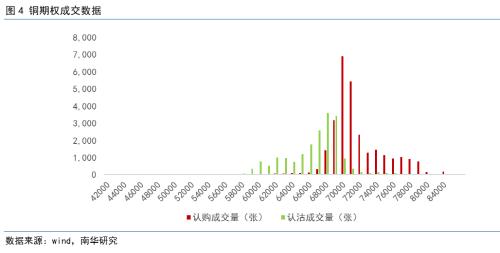

主力期货期权合约较非主力期货期权合约流动性更好,成交更为活跃。从具体到期月份来看,截止7月23日,铜期权可交易的合约月份为八月、九月、十月、十一月、十二月,以及次年一月合约。在这六个合约系列当中,由下图可以明显看出,7月23日,2108与2109合约系列的成交规模较其他非主力月份期权更活跃,流动性显著较好。因此,对于投资者来说,如果要选择非主力合约月份期权合约,要注意流动性风险。

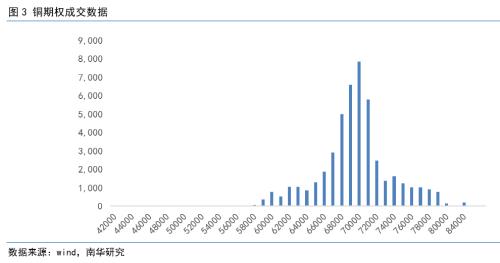

相较于虚值来说,平值与浅虚值期权成交量显著较多。截止7月23日,从成交量分布来看,整体分布以平值期权为峰值,逐渐向两端虚值部分减少。如果细分期权种类来说,对于认购期权,浅虚值附近的期权成交量较高,集中在68000-70000的行权价附近,7月23日,70000行权价的铜看涨期权成交6894张;对于认沽期权来说,则多集中于平值期权附近,68000行权价的铜看跌期权成交3572张。总体上看,单日成交中,看涨期权成交量多于看跌期权成交量。我们猜测,这是由于投资者越来越倾向于运用浅虚值看涨期权建立期权备兑策略,或者运用平值看跌期权建立保护性策略造成的。

不难看出,铜期权在投资者管理期货价格风险的运用中,已经开始发挥越来越重要的作用。更重要的是,铜期权工具相较于铜期货而言,能够对投资者的观点和策略进行更为准确的表达。今年进来,铜现货与铜期货的价格走势波动较大,铜期权的波动率持续处于历史高位。在这样的情况下,处于铜产业链的上下游企业该如何利用好铜期权工具,合理地规避掉自己的风险,并增厚企业生产经营利润,就成为了重中之重。因此,本文将对今年以来运用铜期权进行套期保值的策略运用进行分析和介绍。

企业原材料端风险加剧 铜期权大显身手

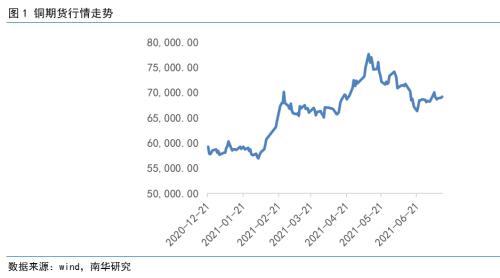

自去年12月份开始,全球主要经济体进入全面恢复期。进入2021年后,宽松预期未见减弱。相反地,伴随着全球宽松流动性预期保持,同时全球疫苗施打进度良好,甚至超预期,全球消费需求预期得以支撑。从宏观、供需基本面、资金情绪等多个角度来看,铜价都有利好驱动,因此铜价得以在去年年末至今年上半年,整体处于上行走势。

从期权波动率的角度来看,在去年年末时,铜期权波动率处于23%附近。我们将当时的波动率水平放入历史波动率锥中进行对比。不难发现,铜期权隐波在期权波动率锥中大致位于70分位水平上方,表明当时的铜期权波动率高于70%时间的铜期权历史波动率水平,处于偏高的位置。

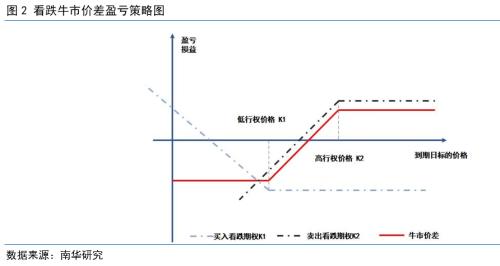

因此,对于一些使用铜作为原材料的企业而言,铜价上行就成了企业生产经营的重大风险,企业的生产成本大幅增加。为了对冲这一价格风险,我们在去年年末时提出了构建看跌牛市价差策略。看跌牛市价差是一个两腿期权组合策略。它是指卖出一手较高行权价的看跌期权,同时买入一手较低行权价的看跌期的策略。这一策略的最大收益为构建策略时收取的期权权利金,即为较高行权价看跌期权权利金与较低行权价看跌期权权利金之差;最大亏损为两个期权行权价差与收取权利金之差,因此是一个“上有顶,下有底”的策略。

通过以上的期权套期保值策略,对于使用铜作为原材料的企业来说,可以将原材料的价格大致锁定在一定的区间的,避免铜价格大幅上涨的风险。但是值得注意的是,对于企业来说,运用铜期权进行套期保值的策略并不是一尘不变的,而是应该随着行情的转变进行改变,从而选择最适合企业的策略。我们不难发现,自二季度末以来,驱动上半年铜期货价格的多个驱动因素都已悄然发生改变。

从宏观层面来看,通胀的压力仍然在时时威胁着美联储。强劲的经济复苏和通胀等经济指标的变化已经引起了美联储的警惕。提早结束经济刺激,或者说美联储的货币政策收紧的预期在加剧,从而使得美元指数得到强劲 的支撑。 美元指数预期的走强,又将反作用于大宗商品,对大宗商品的价格产生抑制。

从供需情况来看,虽然供应端的国内外铜矿供应料还保持着一定范围内的稳定,但是需求端的不利因素已经隐约浮现。因此,对需要用到铜期权套期保值的企业来说,应当及时认清铜周期影响因子的变化,将策略做出一定调整。

相关文章

猜你喜欢

今日头条

图文推荐