07年沪锌复盘:牛市盛宴落幕

来源:五矿期货微服务 2021-06-11 11:22:19

从本期开始,我将对历史上锌价比较大的行情进行复盘,本期专题主要复盘07年锌价的下跌行情。

上市之前

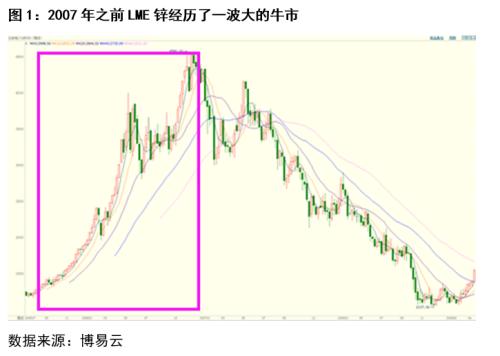

沪锌期货上市之前,有色金属牛市行情已经持续了大约5年,期间LME铜价从2002年初的1500美元/吨,至2006年最高升至8800美元/吨。LME锌价则从2002年初的不到800美元/吨,至2006年底最高升至4580美元/吨,涨幅近6倍。

对于这波牛市的成因,市场普遍认为是宏观面和基本面共振导致的。

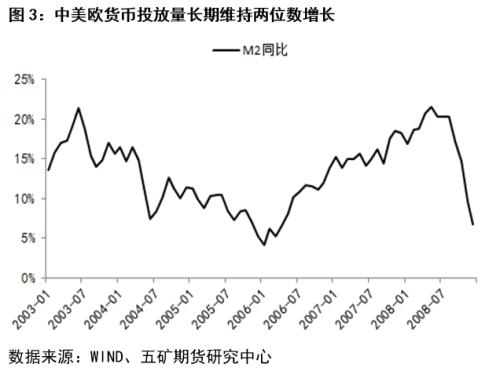

宏观面,2002-2004年欧美经济处于复苏通道,中国受益于加入WTO以及房地产市场经历了改革之后迎来蓬勃发展,经济增速连续5年高于两位数。2005-2007年,随着美国房地产市场降温,全球进入加息周期,美国经济增长速度逐渐放缓,而中国经济增长保持良好,中国经济成为拉动全球经济增长的主要引擎,从而有效拉动了传统工业品需求。此外,这一时期美、欧、中三个主要经济体货币供应速度基本保持在10%以上。

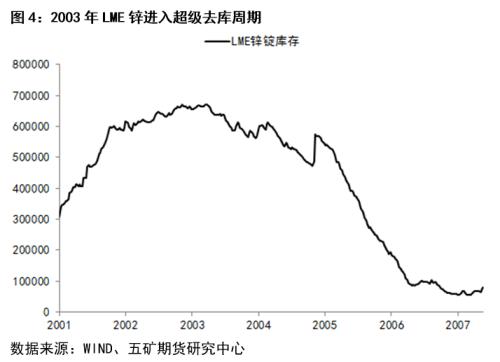

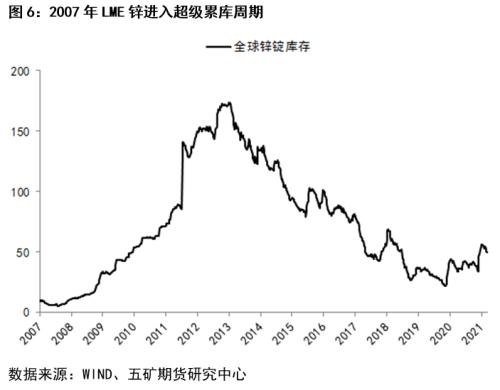

基本面,根据当时CRU公布的数据,2005年全球精炼锌产量同比增长0.5%,消费量同比增长2.8%,供应增速远小于需求增速,导致当年全球锌市供应短缺超过30万吨。甚至当时的研究机构预测未来两年全球精炼锌供应缺口将达到100万吨 ,当时国外的投行对于中国锌消费增长十分看好,原因是全球生产制造中心在由西方向中国转移,西方国家锌产量增长速度放缓,而中国包括锌矿,锌冶炼,深加工,涂镀在内的全产业链产能增速都处在快速扩张通道中。从库存走势看,2003-2007年LME走出一波超级去库周期,由2003年库存高点,至2007年的四年时间一路从将近70万吨下滑至不足10万吨。

0707诞生

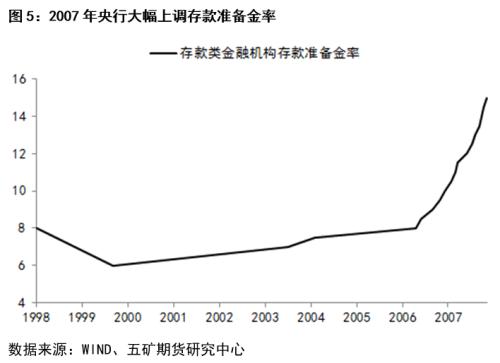

由于2005-2006年有色金属超级大牛市,使得工业原料价格高企,全球经济面临通胀压力,中国开始宏观调控以抑制过热的商品价格。中国人民银行1月5日宣布上调存款类金融机构人民币存款准备金率0.5个百分点,上调至9.5%,此后的一年内央行10次上调存款准备金率,至年底14.5%的存款准备金率为20年来的历史高位。据估算每上调1个点的存款准备金率,可以回收4000亿元的流动性。同时央行6次上调银行存贷款基准利率,并且年底的中央经济工作会议使用了将实施从紧的货币政策这样的表述,这也是持续了10年稳健货币政策之后的首次重大调整。

产业层面,过高的锌价刺激供应端新增产能快速投放,根据当时国际铅锌小组(ILZSG)数据,2006年全球锌产量同比增速和消费增速基本持平,均超过3.5%,此前持续了四年的供不应求市场在逐渐发生变化。2007年初,虽然全球经济基本盘依然稳健,但锌产业自身的平衡已经由供不应求扭转至供过于求,全球精炼锌库存底部企稳回升,开启了长达6年的累库周期。

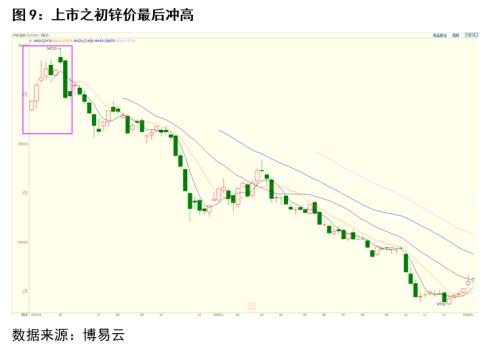

2007年初国际锌价高位回落,对当时我国国内的锌行业造成了较大的困扰。原因在于我国自上世纪80年代起,多数时间里一直是精炼锌的净出口国,当时国内主要的锌生产商还维持着现货定价体系,外盘锌价大幅下跌使国内的生产企业外销压力骤增,同时市场上的看空氛围逐渐抬头,生产企业面临较大的资产贬值风险。正是在这种环境下,沪锌期货挂牌上市,第一张合约便是Zn0707。上市首日,07合约开盘价格28600元/吨,与伦锌3月期合约的比值为8.9,按照当时的汇率测算,进口亏损大约在500元/吨以上。

0707合约上市的头几个月,总持仓仅在2-4万手之间,市场成交并不活跃。原因一方面是由于28000元/吨的高价格抑制了下游采购积极性,另一方面在于国内市场对于新的期货品种存在一定的观望情绪。不过由于沪锌交割品设置为锌含量99.995%的0号锌,与主流现货市场相匹配,并且对现货生产和销售都具有一定的导向作用,市场认同度较高,到下半年交易活跃度明显上升,持仓量也增加至10万手附近。

短暂的上涨

从沪锌期货上市的3月底到5月初,国际锌价迎来了一波反弹,LME锌价格由3200美元/吨反弹至4100美元吨/吨,涨幅达到28%。

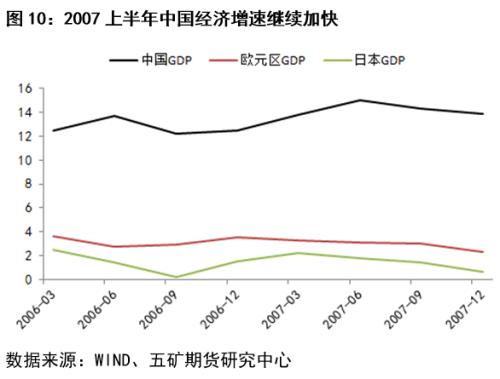

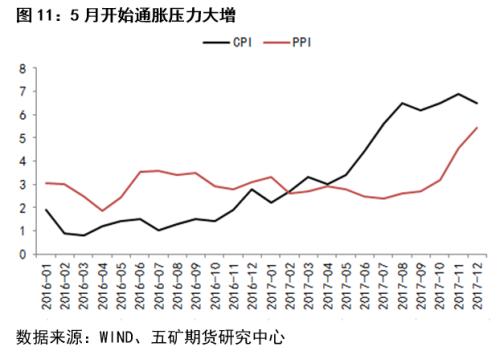

事实上在锌价反弹之前,国际铜价已经在2月率先起动,由5300美元/吨一路上涨,其驱动力来自当时除美国经济增速放缓外,欧元区和日本的经济在持续复苏,并且个别国家的经济增长速度还快于预期。同时有色金属需求占比最高的中国,一季度GDP增长率高达13.8%,且还有进一步上升的趋势。良好的宏观数据支撑了这一波反弹。由于当时内盘交投尚不活跃,这一波反弹基本是跟随式上涨,这一阶段沪伦比价运行中枢下移,由9.0下移至8.0。但是这一轮商品反弹,使实体经济面临较大的通胀压力,5月CPI出现明显抬头,从而加剧了市场对货币政策收紧的担忧,在空头大量的抛压下,锌价冲高回落,至5月下旬,沪锌由35500元/吨,下跌至30000元/吨附近。

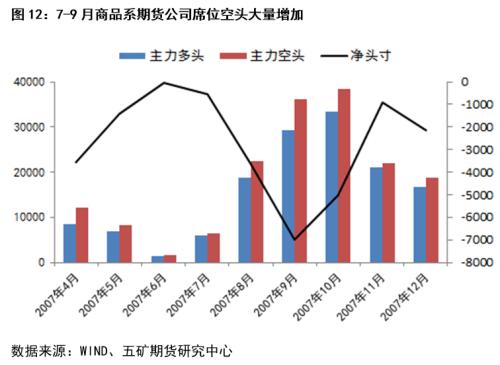

保值盘抛压

6月开始,沪锌主力净空持仓开始逐渐增加,至9月末,主力净空头寸由6月底的50手暴增至近7000手。从交易所公布的持仓结构判断,增加的空头主力很多来自生产企业的套保盘。考虑到国内锌产业客户中,上游矿山企业的保值需求一向较低,且当时高昂的锌价,即便下跌也很难刺激这些矿山企业参与保值,判断当时保值盘的抛压主要来自国内的大型锌冶炼企业。促使这些企业进行保值的驱动因素就是当时的市场对后市锌价的悲观,当时的生产企业有对库存保值的需求。

保值盘的增加,并没有使当时的锌价下跌过多,至9月锌价的运行中枢仅仅由6月的30000元/吨,下移至27000元/吨,期间两次在25500元/吨附近寻得支撑,总体来看这一阶段锌价处于反复洗盘当中,不过一场腥风血雨正在悄悄酝酿。

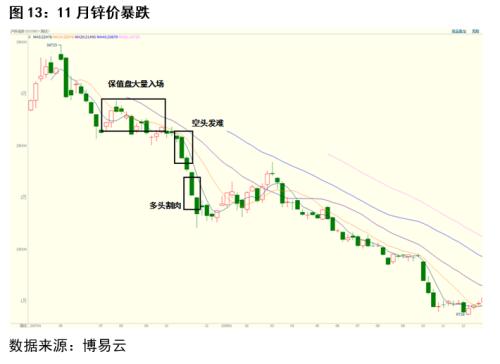

空头发难

2017年下半年,锌市场的悲观情绪较重。主要有两个方面,一是宏观面美国次贷危机8月开始席卷全美、欧盟和日本等世界主要金融市场,市场对全球经济担忧加剧,投机资金主动撤离风投领域;二是锌自身供需层面已经转入供过于求格局,全球精炼锌库存开始回升,锌成为空头配置的优选品种。

9月开始,国际黄金价格突破600-700美元/盎司的盘整区间开始大幅攀升,并且在11月7日创下848美元/盎司的年内新高,为27年来高点。市场避险情绪急剧升温,风险资产再次遭到抛售。10月31日沪锌主力合约在前期低点收十字星,11月1日空头全面增仓0801合约,该合约主力持卖单量突破2.2万手,国内锌价破位下跌。此后多头虽有抵抗,但空头两次增仓,外盘在11月12日跌破前低后,多头抵抗开始减弱。事实上从11月10日开始,内盘多头止损盘就已被陆续打出,盘面呈现加速下跌,22日触及16186元/吨低点,短短三周锌价最大跌幅超过36%。22日空头收割离场,锌价止跌反弹,此后一个月多空限于焦灼,锌价以18000元/吨为中枢调整。

事后总结

2007年,导致全球锌价暴跌的三个核心因素分别是:1、中国锌冶炼产能扩张速度加快;2、全球主要经济体需求增速放缓;3、美国次贷危机爆发以及中国货币政策收紧。

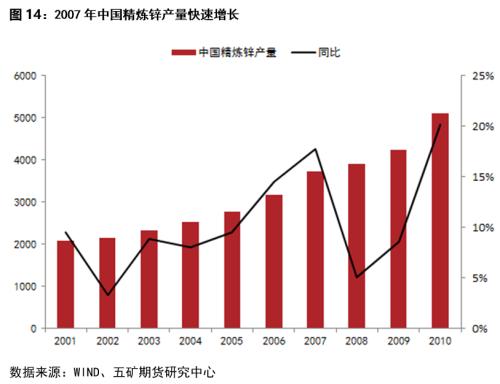

首先来看,2001年之后,中国锌冶炼产量长期保持两位数的增长速度,并且在2005年之后有所加快。2007年,根据Woodmac报告的数据,中国精炼锌产量超过350万吨,同比增速达到18%,增速创2001年以来的新高。而精炼锌产量高速扩张,是锌精矿供应增长的自然传导,07年之前牛市环境刺激了大量锌矿山项目上马,且项目分部范围十分广泛,这导致07年全球锌精矿供应增速达到8%。随着全球锌精矿供应的快速增长,国际市场锌精矿现货加工费也出现大幅上扬,由06年三季度的30美元/吨,至07年三季度涨至400美元/吨。甚至当时矿业公司为了缓解销售压力,在长协条款中恢复了价格分享机制。中国由于冶炼产能扩张,对锌精矿的需求大幅增加,从而也反向刺激了矿山的投建。

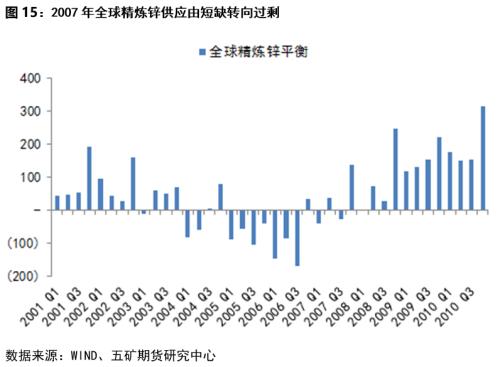

第二,如前文所述,虽然中国需求保持强劲,但海外需求增速开始下滑,导致全球精炼锌消费增速慢于供应增速。2007年开始,全球精炼锌供应平衡由短缺向过剩扭转,全年过剩量为10万吨,并且集中体现在第四季度。

最后,中国货币政策收紧以及美国次贷危机全面爆发,使得资金在风险资产中寻找做空配置,锌基于基本面的悲观成为资金青睐的品种。

相关文章

猜你喜欢

今日头条

图文推荐