迎峰度夏前的动煤产地调研:产量释放仍需时日 警惕限价风险

来源:国投安信期货 2021-06-07 11:25:00

为了解国常会两次“点名”大宗商品后动力煤主产区保供稳价的具体措施,6月第一周我们来到内蒙古鄂尔多斯(行情600295,诊股)和陕西榆林,先后调研走访了11家企业,包括3家央企煤炭生产及贸易公司、5家民营煤炭企业、1家煤炭交易中心、1家地方集运站及1家地方煤炭运销公司,主要收获如下。

(一)主产区供应格局的深刻变化

煤矿自律性显著提升,内蒙严格按照核定产能生产

从我们调研的总体感受来看,产地环保、安全检查已基本实现常态化,如此前鄂尔多斯针对“绿色矿山”建设进程缓慢的问题对8个煤矿进行了惩处,基本停产1-2周后复产,对产量的影响是阶段性的。年内对产区供应影响最大的因素是煤矿对核定产能的严格遵守,由此带来往年超产部分的供应减量。

自去年内蒙古倒查20年涉煤腐败问题后,动力煤主产区煤矿的自律性得到了显著提升,特别是鄂尔多斯煤矿自去年5月以来严格按照核定产能生产。由于“批小建大”的历史遗留问题,内蒙煤矿超核定产能生产的问题普遍存在。截至2018年12月底,内蒙公告核定在产产能8.54亿吨,而2019年全区产量10.1亿吨,产量释放超出核定产能的体量为1.56亿吨,超产比例为18.3%。去年10月20日至今年2月28日自治区批准鄂尔多斯市消化煤炭库存来保供,依托这一政策当地煤矿产量得到了阶段性提升。从走访情况来看,这一阶段的增产主力以露天矿为主,部分井工矿因缺少超核定产能生产的背书且环保、安全检查频繁并未在消化库存政策期间实现增产,且随着政策到期3月之后鄂尔多斯煤矿确实普遍重新严格按照核定产能生产,部分核定产能明显低于设计产能的煤矿每天仅排1个生产班已是常态。此前市场普遍预期内蒙倒查反腐的影响主要集中在2020年,相比去年的低基数今年煤矿产量增量可期,目前来看这一增产预期已基本落空。

相比之下,目前榆林煤管票限制政策没有鄂尔多斯严格,煤矿在全年范围内按照核定产能申领煤管票,年底额度不足时若符合安全生产条件可以适度多领。但内蒙倒查反腐对周边产煤省份的震慑作用较大,煤矿对目前高煤价也相对满意,进一步超产的动力不强,近几年产量释放基本平稳。调研对象反应当地产量3月达到高峰,4月中旬陕西开始煤矿超能力生产专项监察后陕煤及地方煤矿产量总体下降15%左右,5月产量与4月基本持平,6月安全生产月增产的可能性不大,7月之后有可能增加产量释放,但也担忧9月全运会在陕西召开的前后环保、安全检查再次影响产量。

央企外购煤增量,市场户贸易发运减量

在2021年年度策略展望《与周期共舞》中,我们曾详细分析过大集团改变月度长协定价机制后,外购煤增量对贸易型港口调入资源的挤压,本次调研再次对这一现象得到印证。从我们调研的两家央企贸易公司来看,今年外购煤目标相较去年增量至少在30%以上。面对5月以来坑口价格的过快上涨和大幅波动,该企业最新一期外购煤车板价并未随港口指数下调,而是与上一期持平以保证外购煤发运量。

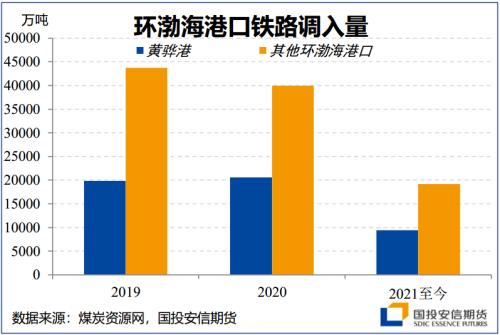

另一方面,由于今年动力煤绝对价格过高且波动幅度大,市场户发运至港口的贸易行为已明显减弱。以鄂尔多斯某大型煤炭企业为例,2019年之前该企业每年往港口发运1000万吨左右,由于常态化发运倒挂及港口价格指数失真低于市场煤实际成交价,2020年仅往环渤海港口发运270万吨,今年以来仅发运20万吨左右。该企业不做囤煤和行情博弈的操作,目前港口没有库存。这一现象在贸易商群体中同样普遍,调研企业普遍表示今年基本不在集运站存煤,而是直接发运至港口。所调研站台表示5月中旬之后已基本没有客户发大列至港口,目前集运站库存处于偏低水平,呼铁局请批车量近日再次出现明显回落。近两年煤炭市场的较大波动和坑口发运港口的持续性倒挂对产地与港口之间的贸易行为产生了较大冲击,港口的供应来源和缓冲垫明显趋于薄弱。总体来看,2020年黄骅港铁路调入量同比增3.5%,而其他环渤海港口的调入量下降8.6%。

(二) 产量释放仍需时日,榆林率先限价

露天矿临时用地审批缓慢,榆林生态治理项目仍在停滞

从增产量政策来看,市场最期待的莫过于鄂尔多斯露天矿临时用地的审批。今年2月3日市人民政府印发《鄂尔多斯市推进自治区试点露天煤矿采矿临时用地工作实施方案》,对66座试点露天煤矿的临时用地审批给出了具体工作方案,自2020年初一直停滞的露天矿临时用地审批终获重启。本次临时用地审批的最终机关为市人民政府,审批程序中涉及旗区自然资源局、旗区人民政府、林草部门、市自然资源局多个机构。从我们调研走访的情况来看,目前只有21家左右在推进审批,并分为3个批次,第一批不涉及林地、草地占用的3家相对较快,已经获得临时用地审批,最近有望实现复产;第2批8家、第3批10家左右也在陆续推进中,剩余40余家获得临时用地审批的时间恐更加滞后。大多数露天矿因自身复垦率、还地率不达标难以获得批复,且66家试点露天矿产能合计4500万吨左右,即使全部批复在严格按照核定产能生产的情况下日增量也仅有15万吨左右,考虑到批复后征地和投资的问题,最快也要8-9月可以陆续释放增量。此外,据调研煤矿反应若无新一轮临时用地的获批,目前正常生产的东胜北部的露天矿也将在7-8月后面临采煤层枯竭的问题。

此外,神木市生态治理项目正常每年产量2400-2500万吨,去年4月停产一次且受祁连山(行情600720,诊股)非法采煤事件影响8月后停产至今,2020年全年实现销量1600万吨。目前政府有意引入央企成立混合所有制公司来处理这类资源,短期难以实现复产,去年8月停产后下游客户洗煤厂、焦化厂受到一定影响。

产能核增及新产能释放难解“近渴”

3月1日起煤矿超能力生产以及手续不全生产等重大事故隐患已被纳入刑法,面对煤矿严格按照核定产能生产后带来的供应减量,产能核增似乎是最有效的解决方案。4月27日四部委联合印发修订后的《煤矿生产能力管理办法》及《煤矿生产能力核定标准》,对产能核增的条件、幅度和程序做出了具体规定。从我们调研走访的情况来看,煤矿普遍在申请核增产能,如鄂尔多斯某2家民营煤炭企业目前核定产能600万吨申请核增至1000万吨、目前核定产能360万吨申请核增至400万吨,神木某地方煤矿企业目前核定产能240万吨希望未来2-3年申请核增至800万吨,但目前来看均无明显进展、程序相对缓慢。今年以来内蒙古累计核增产能1390万吨、榆林市累计核增产能1420万吨,但是考虑到榆林市有些煤矿本就按设计产能生产,因此对实际产量的增加影响有限。

新产能投放方面,在年度策略展望中我们分析过煤矿产能投放周期并未结束,但从建设进程来看2021年处于新产能投放的空档期,很多千万吨级的大矿需等待2022年及之后陆续释放产量。从本次调研走访的情况来看,高煤价并未带来在建产能的加速投放,鄂尔多斯汇能长滩煤矿因手续不全停建,原本计划今年投产的1500万吨白家海子煤矿暂缓投产;年初以来陕西省仅3家煤矿、合计640万吨新产能投放进入联合试运转阶段。

不仅如此,未来10年包府路沿线的高卡煤产区还面临资源枯竭的问题,所调研某煤矿的剩余服务年限仅有6-7年,未来10-15年羊市塔地区煤矿也面临剩余可采资源不足的问题,后续鄂尔多斯资源增量主要集中在新街、乌审旗地区。

榆林率先限价,竞拍议价暂缓

5月18日榆林市能源局召开煤炭企业约谈会,会后当地煤价出现明显回落,临近月底又有10家煤炭企业出现了5-40元/吨不等幅度的上涨,因此5月31日市能源局再次召开“稳煤价、保安全”煤炭企业约谈会,6月1日神木市进一步约谈本市104家煤炭生产企业、207家煤炭销售企业,要求在保证价格基本稳定的基础上小幅调价。考虑到涨价后可能会带来对安全、环保及经营情况的一系列检查,会后当地企业已基本无涨价行为,采用竞拍模式的煤矿也延期竞拍,暂改为线下协商销售。

近两年产区在推广电子竞价交易平台,目前榆林煤炭交易市场已有156家煤矿上线专场交易,占榆林市煤矿总数的65%左右。竞拍定价模式在增加销售透明度、规范管理的同时,价格波动幅度也在放大。在大型煤炭企业外购煤按照港口现货指数倒推定价后,有部分贸易商在竞拍时加价抢煤交付下一期外购招标,囤煤利润较为可观也助推了坑口价格的上涨。近期榆林煤限价后要求煤矿每日报备价格,据悉若煤矿暗自涨价被举报后会关停1个月。因本地煤矿重获价格优势,神木坑口排车过多一度影响外购煤上站,部分贸易商去内蒙备货。

(三)补库需求依然偏强,限价后关注坑口市场掉转风险

另从走访企业对需求端的反馈来看,今年化工煤相对紧张,一方面新的煤化工装置投产增加了对化工原料煤的需求,另一方面乌审旗部分煤矿生产不正常,如正常日产3万吨的兖矿石拉乌素煤矿因冲击地压防治目前日产1万吨左右、营盘豪煤矿至今停产。为了避免煤化工装置熄火,乌审旗附近煤化工企业一度去神木调煤。由于淡季煤价持续偏高,今年沿海电力企业迎峰度夏前的补库启动较晚,部分电厂5月开始有补库意向、6月陆续在环渤海港口启动采购,今年夏季电力行业或将采取相对低库存、边用边采的经营策略。

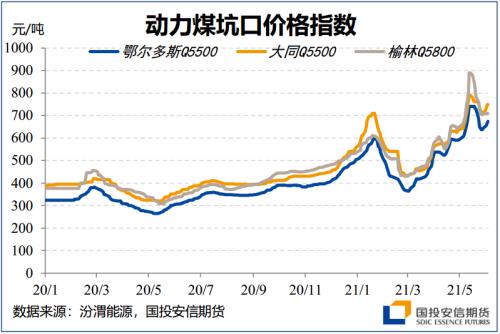

5月中旬国常会两次提示大宗商品价格过快上涨的风险后产地采购节奏一度出现停滞,特别是投机型、贸易型采购需求受到明显抑制,内蒙古鄂尔多斯Q5500价格指数一度自740元/吨回落103元/吨(13.9%)至637元/吨,陕西榆林Q5800价格指数一度自890元/吨回落186元/吨(20.9%)至704元/吨。但由于刚需补库需求仍在,短期供应并无明显增量,6月以来除榆林总体限价外山西、内蒙Q5500价格指数再次累计出现40元/吨的试探性上涨。总体来看,近期期货操作思路仍以盘面回调后谨慎做多为宜;但坑口价格已至历史绝对高位,限价风险增加后警惕目前坑口价格泡沫挤压对动力煤市场转向的影响,旺季需求见顶回落后上游企业可关注空单保值机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章