期市午盘:黑色系商品冲高回落 玻璃续创历史新高

来源:东方财富研究中心1549人参与讨论 2021-05-11 12:16:07

5月11日,国内商品期货午盘多数下跌,黑色系期货冲高回落,螺纹、热卷成交量放大,玻璃续创历史新高。

截至发稿,热轧卷板主力涨5.34%,报6446元;玻璃主力涨4.83%,报2736元;螺纹涨3.37%,报6015元。

消息面:

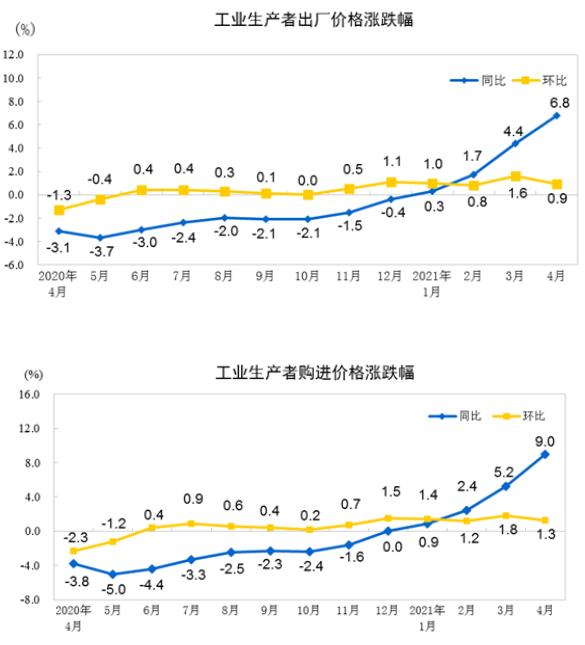

1、统计局:4月CPI同比上涨0.9% PPI同比上涨6.8%

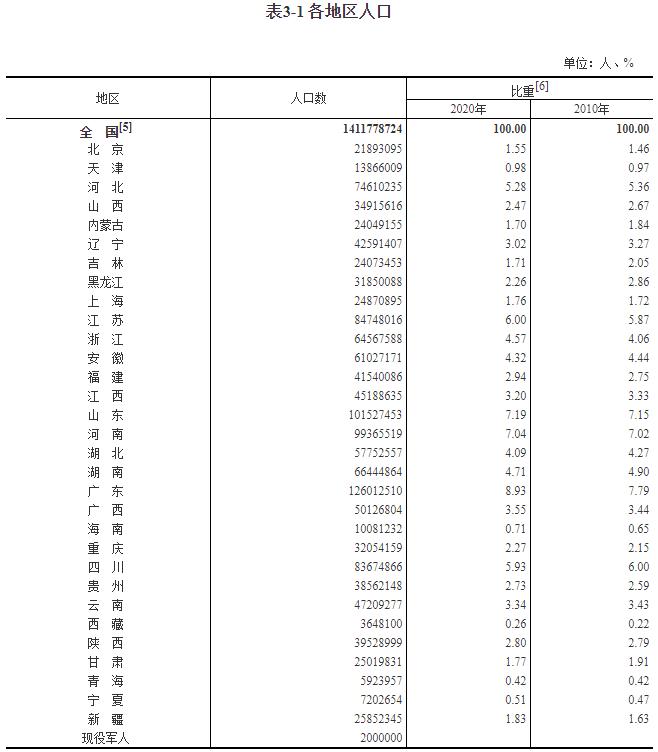

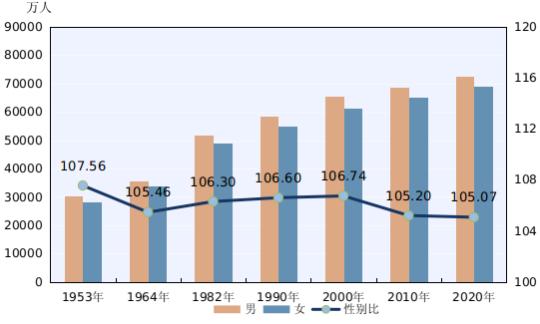

2、第七次全国人口普查结果发布 九大特征显现!如何影响股市和经济?

3、美国进入国家紧急状态 抛售潮来了?科技股集体重挫 有何玄机?

4、在岸人民币汇率创下近三年新高 国际金价两个月涨超9% 这一因素是共同“推手”

5、房企融资再上“紧箍咒”!证券期货经营机构不得新设资管计划投资购房尾款资产

展望商品后市,国金策略指出,今年以来大宗商品价格第二轮上涨如期而至,但很有可能这是商品的最后一次普涨。我们之所以倾向于大宗商品或处在最后一轮上涨阶段,核心的原因在于后续供给端或均面临一定的压力,此外通胀压力之下央行特别是美联储政策的边际收缩同样会对商品涨价趋势造成负面冲击。具体而言,从上市公司一季报的数据来看,非金融企业资本开支增速已经连续三个季度上行,而资本开支往往领先在建工程增速3个季度左右。与此同时,正如我们此前报告《从宏观和微观数据的背离看企业资本开支》提到的,这一轮资本开支扩张周期,设备购置相对厂房仓库投资率先发力。这意味着在建工程转为固定资产的时间在缩短,也就是说下半年部分行业或迎来新增产能的扩张。这对于部分大宗商品而言,供给端的扩张或减弱价格的上涨趋势。比如,未来MDI、纸浆等产品价格或面临调整压力。

兴证汪涵分析认为,多重因素作用下,近期大宗商品价格快速上行。自2020年新冠疫情冲击以来,全球需求恢复的预期持续拉动了大宗商品价格的上涨。同时,美联储并未有实质性收紧操作,海外金融体系流动性仍然十分充裕。在供需错配和流动性宽松的推动下,近期大宗价格再次出现快速上涨。关注大宗商品进一步涨价对货币政策的影响。随着大宗价格的上涨, PPI在未来几个月可能上升至7%附近。4月份政治局会议显示当前政策重心在于经济转型和解决存量债务问题,对短期输入性通胀的担忧不大。未来货币政策可能更多保持“相机抉择”,关注PPI对CPI的传导效应。

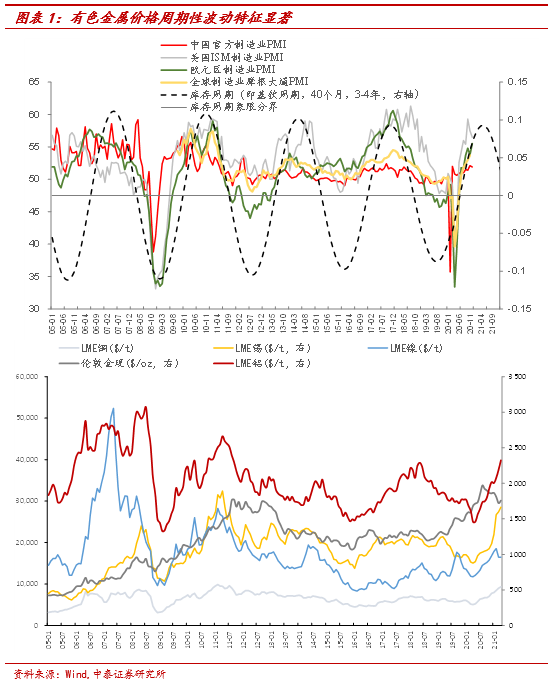

中泰证券研究所有色行业首席谢鸿鹤认为,这一轮有色周期启动是在2018年底,大概是10-11月份左右,对应全球又一次货币政策的转向,尤其是美联储货币政策转向宽松;而在2019年底各种宏、微观数据也不断指向和支撑工业品的复苏。2020年的疫情影响其实是加剧了金属价格的波动,或者说是趋势的加强。但是疫情影响的两面性、货币政策的不急转弯、碳达峰和碳中和的政策加持,都使得这一轮商品供需两端有着很大不同,从某种程度上可以看作“08年强刺激、16年供给侧”的叠加,有过之而无不及。这也就意味着,这一轮的商品周期可能会出现不同程度上的超预期。

后市来看,谢鸿鹤指出,3-5年的时间有色可能又会经历一轮周期,虽然有色是强周期板块,但依托于上面的供需两端结构性变化,我们对有色中期的投资也充满信心——“价格趋势投资”在有色领域不会过时,除了要讨论超级商品周期,对于股票投资者来说,超级商品股周期更值得深究,因为经过市场搏杀之后,具备超行业成长性、低成本和技术优势的、一批具有全球影响力和竞争力的龙头企业正在各个有色子板块中不断涌现。这是我们在3-5年时间跨度关注的重点,有色投资也会是时间的朋友。

摩根大通量化分析师马尔科·克兰诺维奇表示,新一轮大宗商品“超级周期”已经开始,这将是过去100年里第五个“超级周期”。前一个“超级周期”始于1996年,受益于中国经济崛起、美国经济恢复、美元走弱等因素影响,并在2008年达到顶峰。随后大宗商品经历了12年的震荡下跌,在这12年内,页岩油供应过量、美元上涨等因素令油价缺乏上行动力。

海通证券研究所期货主管高上分析说,这一轮大宗商品行情的延续主要受三个因素影响:第一是货币放水,目前宏观政策并没有转向,全球刺激政策还在不断加码;第二是疫情因素,在疫苗效应以及全球疫情管控升级等举措影响下,全球疫情正呈现出由高点开始回落的迹象;第三,春季旺季行情即将来临。

(文章来源:东方财富研究中心)

相关文章

猜你喜欢

今日头条

图文推荐