投资者不信通胀只是暂时性上升 美联储或在“憋大招”

来源:金十数据621人参与讨论 2021-05-05 13:16:06

近段时间,虽然美联储和欧洲央行一再重申通胀飙升是“暂时的”,但问题是,越来越多的投资者不买账了。

美联储宣称,通胀的暂时性飙升是受到供应链的影响,并非通胀遇到什么的真正驱动因素。

不过市场上的主流声音却是这样的:

的确没有人能否认供给端受到疫情了冲击,但农业和工业大宗商品价格升至5年高点的现实,还是要归咎于货币政策。

在各国央行疯狂注入数万亿美元的流动性后,更多的资金追逐更少的商品,而民众感知到的实际通胀涨幅远高于官方的CPI数据。

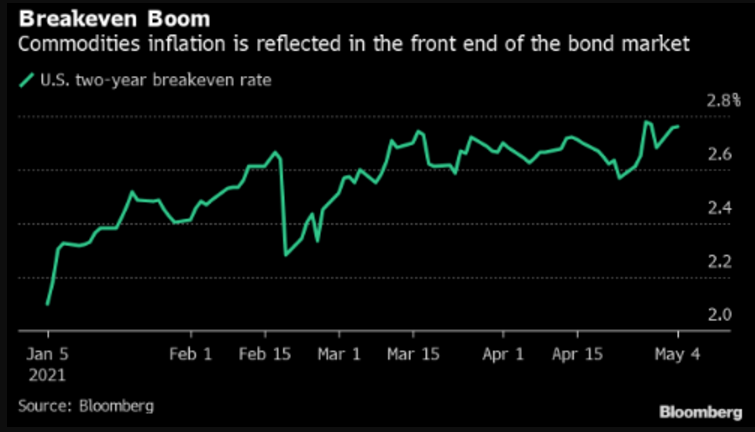

比如食品价格。联合国食品价格指数在过去五年中上涨了30%,今年迄今上涨了10%。2018年,食品价格上涨已在全球引发抗议,并继续创下新高。大多数农产品价格上涨的相关性也表明,这是一种货币效应。

需要注意的是,彭博商品指数也达到了5年高点,今年迄今上涨了15%。此外,追踪23种原材料的彭博大宗商品现货指数也已升至近十年来的最高水平。

据摩根大通和IHS Markit的数据,这推动了全球制造业产出价格的指数升至2009年以来的最高点,美国生产者价格达到自2008年以来未曾见过的水平。

摩根大通分析师还估计,第一季度最大型经济体的非食品和能源进口价格将上涨近4%,为三年来最大涨幅。

IHS Markit定价和采购研究主管John Mothersole对此表示:

“在目前的环境中,(通胀)风险显然倾向于上行。过去一年中大宗商品价格的上涨如今确保了今年夏天商品价格通胀的攀升。”

IHS Markit对石油、钢铁、铜、锌、木材、纸浆和橡胶的分析预计,价格上涨将在接近年底之前逐渐减弱。与此同时,贝莱德智库策略师周一在一份报告中写道,在2025年-2030年期间,美国消费者物价水平的平均涨幅将达到近3%。

在此背景下,越来越多面向消费者的公司近日警告,供应短缺和后勤受阻可能会迫使它们提高价格。

调查数据显示,包括半导体、钢铁、木材和棉花在内多种原材料的库存紧俏。欧洲和美国的制造商本周都向顾客提出示警:创纪录的积压和投入价格上涨影响下,它们将补充库存并设法凑足不断升高的消费者需求。

总的来说,无论通货膨胀升高是否只是暂时现象,大宗商品变得越来越昂贵确实已是决策者和市场的最大问题。对于接受美国银行调查的资金经理来说,价格上涨以及各央行做出回应的可能性,在他们最关注的议题中名列前茅。

然而,历史经验表明,即使通胀持续高企,央行也不会轻易改变政策路径。我们在许多国家看到过这种情况——比如在欧元出现之前,几乎所有南欧国家都出现这一现象:

政府总是以“暂时性”的通货膨胀为借口,来证明印更多钱的必要性。当通胀上升时,央行总会说这是暂时的。甚至当通胀飙升后,政府还会指责企业,称自己才是“价格控制”的解决方案。

归根结底,问题的症结在于央行对市场的失控。

即使经济已经有强劲复苏的迹象,央行也无法轻易让货币政策回归正常化——因为它们受制于拒绝削减赤字支出、且无法容忍债券收益率哪怕小幅上升的政府。

投资者当然也知道这一点,并正在寻找方法保护客户的储蓄免受通胀和更大危机——滞胀的影响。越来越多的对冲基金认为,在一系列刺激措施出台后,随着价格上涨,经济极有可能出现停滞。

它们都强调一个观点:官方CPI可能没有反映出医疗、教育、生鲜食品价格和租金的上涨,但民众已经感受到了。

2018年和2019年,在各国央行就通缩风险发出警告的同时,欧洲和新兴市场出现了抗议生活成本上涨的活动,这就是前车之鉴。实际生活成本的增长速度,同行都比官方计算的要快。这在2018年已经是一个顽疾,2021年成为一个更大的问题。

有鉴于此,呼吁美联储缩减宽松政策,甚至上调利率的声音也开始慢慢显露威力。

周二,美国财长耶伦的一番加息言论就成功引爆市场,引得金银美股暴跌。虽然耶伦很快澄清,自己没有建议加息,也无意损害美联储独立性,但一个不可忽视的现象是:本周发表公开讲话的几个美联储官员,也都流露了不同程度的鹰派气息。

美联储卡什卡利表示,一旦劳动力市场恢复,通胀率回到目标,货币政策将正常化。而随着美联储货币政策回归正常化,利率将在某个时期上升。

美联储卡普兰表示,正密切关注通胀状况,预计通胀指标将高于以往的水平,年底前将稳定在2.25%,美联储应该意识到低利率对资产价格的影响。

美联储戴利表示,更乐观的经济增长前景导致稍微高一点的利率可能是一件好事,2.4%-2.6%的通胀属于高通胀,但小幅通胀才是对美国有利的。

在美联储官员和财长耶伦的轮番发言表明,美联储内部已经意识到低利率对通胀的影响,尤其是对大宗商品。在美国全力推进疫苗接种企图让经济恢复常态化的情况下,货币政策回归正常化,相信也很快会提上议程。

(文章来源:金十数据)

相关文章

猜你喜欢

今日头条

图文推荐