悲鸣下的希望:传统车险最后的红利期

来源:今日保 2021-03-11 14:24:01

车险,负增长时代来临。

2021年1月,13个百分点的车险负增长,史无前例。

然而,纵然局部退出车险市场的声音迭起,车险作为当家险种、吃饭险种,谁又敢大规模撤退?

一方面,是越发激烈的市场竞争与不可避免的负增长;另一方面,则是现实的生存和对标的压力,如何守住车险的江山?这将是一个长期话题。

后综改时代,车险何去何从?

1

-Insurance Today-

车险悲鸣:保费降、利润降、份额降,经营分化

开年首月,车险行业一片悲观,保费和利润大幅双降。

从保费上看,2021年1月,车险保费收入741亿元,较2020年同期下降了12.82%,不仅是除保证保险外的另一个负增长幅度超过两位数的险种,而且车险份额在财险公司保费占比上跌破了50%,仅占比46.93%。

史无前例。

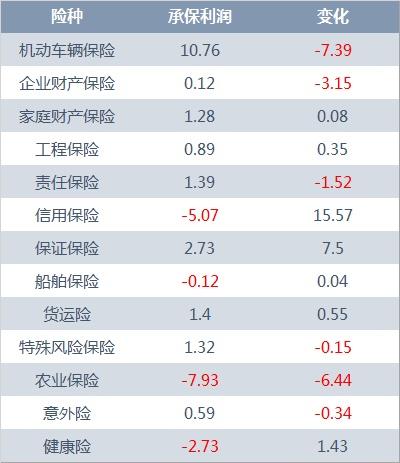

从利润看,1月产险承保利润4.65亿元,同比增7.83亿元,增长246.39%。然而,车险的承保利润仅为10.76亿元,减少7.39亿元,同比下降41%,车险的盈利能力大幅下降。且自2020年四季度起车险的利润率呈持续下滑趋势,且下滑幅度加大。

这种数据结果,很难掩盖一个事实:车险经营持续恶化,险企压力激增,车险战略分化加剧。

这一点,从各家公司1月车险开门红的签单情况可见一二,八大财险公司的车险走势分化严重,详见《八大财险公司弄潮车险开门红:一场争先进位之战》。

2

-Insurance Today-

二月短暂回暖:大势难阻,车险电网销或成胜负手

纵然1月车险保费负增长近13个百分点,但这更多是财险公司2020四季度车险策略的延伸。

更具说服力的签单保费,1月车险负增长不到4个百分点。

据此推算,财务口径,车险2月保费增速将优于1月,累计增速大概将在-7%左右。

或许开门红加持,车险增速短暂回暖,可适当缓解保险公司车险规模发展压力,给予一些公司重新调整车险业务政策的机会。

但开门红的增速,更多是受费用刺激推动的因素影响,势必会带来保险公司车险费用成本的走高,后续利润下行趋势加大。

车险开门红增速,不会持久。

根据行业交流情况:

2月头部公司车险发展明显乏力,签单保费增速已明显不如1月。

更令人担忧的是,今年的数据还是建立在去年疫情爆发、车险停工基础上艰难实现的。

所以,车险1月份财务口径的保费增速,将是2021年车险全年保费增速的预演。

如何在负增长下守住车险利润,预计将是更多公司的重要考量。

值得关注的是,车险网电渠道保费增速的变化,成为相当一部分公司的车险胜负手。

这也是2021年行业车险格局变化,最需要留意的事情。

3

-Insurance Today-

退出车险市场只是幌子:放手一搏才是主旋律

车险规模与利润下行,有关财险公司退出局部车险市场的呼声越来越高。

真的如传闻所述,会有大批量财险公司放弃局部车险市场?

早在2020年12月,《今日保》对30余家保险公司调研,大部分公司认为退出局部车险市场,是一个伪命题。

详见《调研30余家财险公司:是谁,在喊退出车险市场?》

透过交流数据可以看出:退出局部车险市场的财险公司,除了被监管停单的安心财险,月规模百万元级的公司,只有泰山财险和长江财险局部地区车险保费严重缩水。

如果没有非车险板块的强硬支撑,财险公司很难退出车险领域,即便局部市场也如此。

而且,就算有非车险业务的支撑,财险公司又敢大范围的去做么?

纵观2020年的非车险利润数据,除车险外,仅有家财险、特殊风险和农险三个险种略有盈利。其中特殊风险和农险,牢牢被专业类保险公司锁定。

至于2021年1月时点下有利润的保证保险和亏损收窄的信用保险,还有几人敢上?

纷纷扰扰中,诸多主体会发现,偌大的市场、万亿级的财险市场唯车险尔。

4

-Insurance Today-

后综改时代车险新赛道:一个线上化与数字化的红利期

无论是监管要求的2022年财险行业达成80%的线上化率指标,还是诸多险企在网电渠道的先后发力,车险线上化、数字化,已成为行业寻找车险下一个增长点的共识。

纵然有着百度、蚂蚁、京东、滴滴等互联网巨头加速入局车险;有着新能源车呼啸而来,苹果、华为、小米等手机厂商造车的铮铮铁蹄声,但仍给行业留下了两年的时间窗口。

这就是车险从线下到线上的第一批种子用户成规模的流量转化的两年。这对车险意味着什么,8000亿的存量市场。

谁能在行业普遍实现80%的线上化率前,抓住这一波用户流量转化的红利,谁就有可能领跑未来车险赛道,甚至有可能实现未来十年保险线上用户资源的原始积累。

只是,从实际情况来看,财险公司的线上化发展之路并非想象般顺利。

一方面,财险公司整体线上化的基础孱弱。

在车险承保端,网电渠道车险保费挂0的公司,并不在少数。

在车险理赔端,能够满足用户车险线上自助理赔的公司,屈指可数。

如果按照车险全流程线上化率来估算,整个财险行业的车险线上化率,大概不足30%。

另一方面,车险系统改造的周期较长。

一家中型财险公司信息技术部的负责人对《今日保》直言:

技术的改造,是需要时间的。哪怕公司只是对某一系统的某一功能进行一次小小的改动,就可能会涉及到多个系统数十乃至数百个功能模块的变化。若要实现系统全流程的线上化,两年时间远远不够。

一家小型公司信息技术部负责人则认为:

公司系统架构还是开业时所搭建的,基础十分薄弱,小公司的人员流动也比较频繁,新人对于以前搭建的构架也需要有熟悉过程,改造的周期会更长。

另一家由客服部作为公司线上化牵头部门的负责人透露:

客服部对于公司整个系统构架与全部功能其实并不清楚,部门间的沟通协作也是一件麻烦的事情,公司若要达到理想预期中的‘客户服务’线上化,将会是一个漫长的过程。

更重要的是,“线上化”仍然只是财险公司车险数字化转型中的一小步;要实现更加符合客户需求的车险数字化的全面转型,更需要个性化、数据化、智能化、生态化的全面加持;而科技的投入,是需要资金支持的。

然而,现实的生存压力下,子弹消耗在费用的战场上,中小公司难与大公司形成线上化持续投入的优势抗衡。

这也是中小公司在车险数字化转型战略中,往往更集中在某一环节上实现科技相对领先的原因,但却很难做到全流程的系统领先。

既需要上保费、保规模、挖利润,以换取费用空间;又需要低成本、高效率、有保障,来加速车险数字化转型。

何解?

相关文章

猜你喜欢

今日头条

图文推荐