在这一领域,女性可带来7000亿美元市场

来源:中国银行保险报 2021-03-08 16:22:12

女性金融健康

“‘女性投资保守’只是表层的性别成见或对女性的‘分红标签化’,实际上女性在理财领域存在着更多的未被理解的、未获得满足的需求。”近日,中国普惠金融研究院(CAFI)联合长投学堂共同发布的《理性与感性:中国女性金融健康正在加速发展》报告(以下简称“《报告》”)这样介绍。

据了解,《报告》是CAFI在2000余份有效问卷及10余次访谈的基础上,通过科学分析完成的对女性金融健康状况的洞察。《报告》从日常收支管理、财务韧性、投资未来以及金融能力四个维度出发,分析指出我国女性金融健康总体处于亚健康状态。同时,报告充分肯定了女性财务韧性对家庭的贡献,并鼓励女性提升金融健康水平,对自身财务前景更加自信。

女性更依赖理财实现人生目标

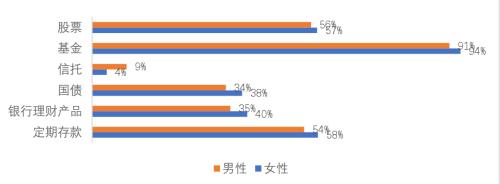

传统观点认为,男性更加理性,更加敢于冒险,能够承受一定的风险;女性普遍更加感性,对于数字不敏感,大多只以现金方式进行稳健投资。然而,在《报告》样本中,94%的女性购买了基金产品,57%的女性购买了股票产品,与男性相比并无明显差别。

《报告》指出,表面看来,女性(57%)比男性(48%)更加在意投资风险。然而,观察到的行为差异并非总是反应内在差异,也并不意味着女性更倾向于规避风险。同时,当问到最希望参加的金融知识培训的内容时,选择“股票基金投资”的受访女性也略微多于男性。

由此可见,“女性投资保守”只是表层的性别成见或对女性的“分红标签化”,实际上女性在理财领域存在着更多的未被理解的、未获得满足的需求。随着当代女性在受教育程度和经济参与度上不断达到新高,传统的观念已不再适用。

女性理财的目的以提升生活质量,实现资产的保值增值为主。《报告》发现,约95%的女性和88%的男性受访者都认为理财能够抵抗通货膨胀。同时,女性相对更依赖理财实现自己的人生目标:高达76%的受访女性希望通过理财实现子女教育、买房买车、养老等人生目标,而这一比例在男性中只占58%。

由此可见,女性更倾向于站在家庭的高度上关注资产的中长期价值,更加注重对收益性和风险性进行综合评估,投资往往会考虑到子女、房屋、应急等保障性需求。

在被问及最后悔过去没能做到以下哪些事情来提高自己的金融保障水平时,83%的女性表示,是没有早点去了解投资理财的知识,74%的女性后悔没有早点开始进行投资理财。

对此,《报告》指出,尽管投资理财能够为女性带来增加收入的机会,但是大多数女性没能很好地利用投资理财来实现自己的财务目标。线上访谈亦显示,“不具备相应的金融知识”、“缺乏自信心”是导致女性没能进行合理投资理财的主要障碍。

保险配备不足是受访群体的明显短板

值得一提的是,《报告》发现,无论是男性还是女性,在保险配备方面的得分均未超过及格线。由此可见,用保险分摊各类风险造成的损失是受访群体的明显短板,也是导致金融健康得分低的主要原因之一。

调研数据显示,受访女性社保覆盖率高,达到92%,但商业保险保障水平相对较低,仅有46%的受访女性配备了重疾险,25%的受访女性购买了商业人寿保险。

《报告》还发现,初入职场的年轻群体(90、95后)由于受到资金不足的限制往往不买保险,也不愿花时间去认真了解不同种类保险的作用与区别;而经济实力较强的群体(80、85后)则倾向于为全家购买充足的保险,购买之前也会仔细研究不同种类的保险,以为全家提供充足的保障。在《报告》展示的案例中,一位在保险公司短暂工作过的受访者甚至表示,自己唯一买过的商业保险就是公司要求推销的那一款重疾产品,现在看来由于保额太低也根本不适合自己,而即使在保险公司工作过,自己也不了解不同种类保险产品条款。

《报告》调研发现,仍有许多受访者对于保险产品只有相对浅显的认识,不懂得如何为个人、子女和父母配备合适的保险产品。

金融产品设计应更贴近女性需求

奥纬咨询(Oliver Wyman)在《2020年金融服务业女性报告(Women In Financial Services 2020 Report)》中预测,由于未能充分满足女性客户的需求,金融机构每年至少错失7000亿美金的收入机会。

一方面,女性受教育程度不断提升,经济愈加独立,财务意识渐强;另一方面,女性也是金融服务不足的最大客户群体。鉴于女性理财特点及旺盛的需求,《报告》建议,金融服务商在设计理财产品过程中,必须充分考虑到男女理财目标的区别。

《报告》指出,女性保险保障不足的比率仍然较高。由于“照顾家庭子女或老人”等原因,女性的职业发展面临中断或上升难的可能性更大,也更容易成为不能享受五险或三险一金的灵活就业人员。奥纬咨询认为,若保险公司能发掘女性无偿完成家务和照顾子女的价值,并将这部分价值纳入保额当中,这将为保险公司带来超过1000亿美金的收益。

此外,女性在财务管理、房屋按揭贷款、创业融资等方面的金融需求也越来越高,但传统金融机构尚未根据女性的特征创建更为合适的金融产品。很多看似性别中立的方式实则默认满足了男性的需求和偏好。

例如,传统财富规划假设收入会逐年平稳增加,然而女性在实际中可能会面临生育带来的职业暂歇,因此这种假设更符合男性的实际情况。此外,女性还面临退休更早、寿命更长以及医疗花费更高的事实,现行的养老金计划不能充分满足女性的养老需求。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章