节后累库不及预期 聚烯烃走势偏强

来源:广州期货 2021-02-20 09:19:24

截止2月18日收盘,LL2105收于8585元/吨,环比上涨8.06%;PP2105收于8772元/吨,环比涨7.18%。供应端1季度暂无新增产能投产,供应端相对稳定。库存端由于预售及下游补库,目前生产端库存明显低于历年同期水平。部分BOPP及纤维工厂明确不放假,下游工厂成品库存累积该部分出口需求暂时被抑制。PE下游地膜企业订单尚可节后开工率提升。外盘方面,受寒潮影响,美国多套聚烯烃装置停车,预计2,3月份美国乙烯出口将进一步下降。1季度外盘检修较多,外盘报价减少,加强市场对后期聚烯烃进口减量出口增量预期。综合来看,宏观预期转好,成本端原油利好+供应端库存低位+进口预期缩量+出口预期增量+部分下游需求拉动,聚烯烃将持续偏强震荡。

一、产业动态

(一)原油动态

受寒冷气候影响,美国得克萨斯州油气生产和管道运输以及炼油厂继续关闭,加之沙特阿拉伯自愿减产,国际油价继续上涨,WTI连续两天收于每桶60美元以上。周三(2月17日)纽约商品期货交易所西得克萨斯轻油2021年3月期货结算价每桶61.14美元,比前一交易日上涨1.09美元/桶,涨幅1.8%,交易区间59.43-61.46美元/桶;伦敦洲际交易所布伦特原油2021年4月期货结算价每桶64.34美元,比前一交易日上涨0.99美元/桶,涨幅1.6%,交易区间62.75-64.94美元/桶。

(二)供应端整体开工稳定

1。库存及装置运行情况

截止2月18日,聚烯烃石化库存92万吨,环比上周增加32.5万吨,仍处于季节性低位水平,上游降库尚可。节前补库及运输不畅,库存持续去化,目前上游暂无无销售压力。库存累积不及预期,整体来说,上游库存压力不大,下游原料库存偏低。

2。聚烯烃装置检修检修情况

PE总体装置开工率偏下滑,前期装置已投偏稳定,1-3月暂无新装置投产,虽宁波华泰盛富配套40万吨LLDPE/HDPE装置 1月25日试车,但4月份正式投产。2021年2月PE检修损失量总计0.14万吨,总量较1月份减少5.56万吨,加之陕西延长中煤榆林能化二期项目30万吨LDPE装置1月开车,产能预计2月释放,2月国产量有望进一步增加。

PP整体开工率为97.3%,拉丝排产37.68%(中位偏高),共聚及拉丝排产高位,防疫物品原料端纤维排产比例随着疫情稳定逐步下滑,出口端下游工厂囤货抑制出口需求。2月份新增部分装置检修,加之仍有之前检修装置尚未开车,预计2月份我国聚丙烯装置检修损失量或略有增加。总体来看1-3季度暂无新增供应VS检修增多,外盘进口缩量,2月国产量整体偏紧。

3.1季度外盘进口持续缩量,支撑聚烯烃行情

目前国内聚烯烃价格相对低位,外盘到中国市场的套利窗口仍关闭。东南亚PP价格涨幅较大,外盘价格相对高位,进口窗口关闭,预估2月进口量明显减少,支撑国内聚烯烃行情。1季度进口缩量以及外盘检修增多也加强市场对后期聚烯烃进口减量出口增量预期。受美国寒潮影响,休斯顿的大部分聚乙烯和聚丙烯生产线自14号以来已经停产,预计在本周末之前不会重新启动。预计2,3月份美国乙烯出口将进一步下降,关闭的套利窗口减轻了美国货对亚洲市场的影响。

4。上游成本端价格支撑聚烯烃行情

PE方面,因期价走高,油制利润好转(1168),油价持稳走高预期明显,煤制利润好转。PP方面甲醇持续走高,外采甲醇、煤制烯烃大幅亏损,富德临时停车PP边际产能供应缩减。CTO,MTO工艺利润亏损,华东MTO装置成本支撑。

(三)贸易商及下游持货心态明显

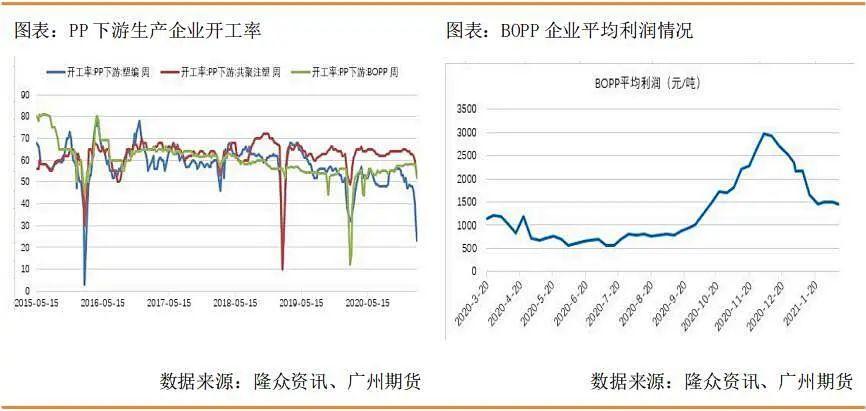

1.PE下游需求表现情况

3-4月份为地膜的旺季,地膜需求继续跟进,下游部分厂家订单有所积累开工稳步提升,地膜厂家开工维持在3-6成,部分大厂开工稍高。随着本周原料端回升,目前下游生产企业利润转弱,但下游订单转好,原料库存低位,下游终端持货补库意愿强烈。

2.PP下游需求表现情况

目前部分下游企业集中在2月27日后开工,受期价上升影响,中下游集中补库,成交转好。节前下游订单略有走强,主要集中在BOPP以及部分注塑工厂。市场反馈BOPP、纤维两个较好的下游不放假继续开工现象较多,而塑编、注塑、薄壁等春节期间放假,开工率有明显下降。节前BOPP成品库存累积,随着宏观经济向好及疫苗的利好,下游成品如包装膜等随着节后复工出口增量明显。

二、聚烯烃短期行情研判

供应端1季度暂无新增产能投产,随着煤运输受限及生产企业利润端亏损停产,供应端相对稳定。库存端由于预售及下游补库,目前生产端库存明显低于历年同期水平。部分BOPP及纤维工厂明确不放假,下游工厂成品库存累积该部分出口需求暂时被抑制。PE下游地膜企业订单尚可节后开工率提升。外盘方面,1季度外盘检修较多,外盘报价减少且持续走高,加强市场对后期聚烯烃进口减量出口增量预期。综合来看,宏观预期转好,成本端原油利好+供应端库存低位+进口预期缩量+出口预期增量+部分下游需求拉动,1季度聚烯烃将持续偏强震荡。策略建议方面,前期单边多LL05、PP05合约策略仍有上涨空间,PP看8700-9000。谨防回调风险也可选择部分平仓止盈;套利策略方面看好PP09-3MA09套利策略。

风险提示:油价大幅下跌,需求持续走弱等。

(文章来源:广州期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章