货币政策稳中趋紧是今年主基调

来源:贝果财经191人参与讨论 2021-02-06 09:18:08

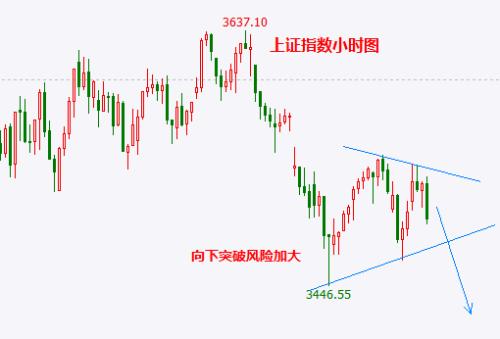

近一段时间,央行持续净回笼资金,短期市场流动性呈现十分紧张的态势,银行间质押式回购利率DR001和DR007快速上升并达到6年以来最高水平。受此影响,资本市场短期出现了大幅调整,很多前期强势股都有不小的跌幅。

不少投资者将短期市场流动性收紧与不久前央行货币政策委员会委员的言论相联系,认为宽松政策使宏观杠杆率在2020年过快上升,导致热点地区房价上扬、股市上涨,积累风险,货币政策不及时转向会让上述问题在未来更加突出。

一般认为,在不考虑国际收支的背景下,一国制定货币政策目标时,主要考虑经济增长、充分就业和物价稳定三个核心目标。但在货币政策的实际执行过程中,为满足上述三个目标,货币政策往往存在两难或者时滞的问题,特别是近年来由于资产价格的上涨导致货币政策对物价的影响越来越低。

在经济下行周期,全社会总需求下降,采用扩张型货币政策短期可提升总需求并稳定就业,但却埋下了未来一个阶段资产价格推动成本提升带来的物价上涨的隐患。等到物价上涨之时,最好情况是此时总需求扩张已带动经济完全复苏。此时货币政策及时转向可压制过快上涨的物价,当然这也需要一定时间,且这个阶段货币政策转向对经济增长和就业的损失相对较小。相对不利的情况则是物价已经上涨,但经济增长却迟迟不能恢复,也就是所谓的滞胀时期,货币政策存在失灵的问题。此时货币政策将陷入两难,不转向不利于控制物价,转向则无疑将对经济增长形成更大打击。

更深层次,2008年全球金融危机后,每次全球经济遭遇一定下行风险之时各国央行首先考虑的就是放松货币政策,而放松货币政策最直接的影响就是引起房地产、股市等资产价格上涨。起初资产价格上涨对总需求的带动作用较为明显,很多居民在资产价格预期上涨的影响下按揭贷款购入房产,或在股市上涨的财富作用下增加消费支出,但一轮又一轮的货币刺激让资产价格上涨到前所未有的程度,这无疑是增加了普通居民再次购入资产的难度。居民购买资产导致背负过度债务,进而导致居民减少日常消费,这也是此前几次全球范围内放松货币均未带来物价快速上涨的主要原因,由此说明货币政策刺激的边际作用减小,如想达到既定经济回升目标就必须加大刺激力度。但蓦然回首,全球多数发达国家已将货币政策“玩”到了极致,即已将利率降至零甚至采取了负利率政策。

这也就说明了货币政策在制定之时未将资产价格考虑在内存在较大缺陷。2020年发达国家为对冲新冠疫情,货币政策均呈现出大放松状态,由此带来2020年下半年以来全球农产品、能源、工业产品等大宗商品价格的持续上涨,并正在逐渐传导至居民消费端,叠加短期发达国家不急于退出扩张性货币政策,而是用补贴居民和扩大政府投资的扩张性财政政策尽快拉升总需求,双重因素下未来很可能带来全球范围内的通胀提升。

我国是全球主要国家中少数实行正常货币政策的国家。虽然在疫情背景下我国也实行了货币宽松政策,但在2020年5月我国率先有效控制住疫情后,货币政策就已开始稳步转向。而且,近些年我国在货币政策的实践中也在逐步探索,寻找适应我国经济发展的货币政策之路。2019年正式推出贷款市场报价利率(LPR),并建立了我国的利率走廊,通过OMO、MLF、SLF等便利性工具引导市场利率在货币走廊中浮动,避免短期市场利率波动过大,影响到社会正常的经济秩序。回顾近两年市场利率的走势,虽然也出现过短期市场流动性紧张和利率快速上升的时刻,但基本上均是以预期引导为主,一旦遇到市场流动性过于紧张并可能引发危机之时,央行都会毫不犹豫和毫不吝啬地释放流动性稳定市场,最大限度地减少了金融市场波动对实体经济的影响。

不仅如此,近年来货币政策关注的目标也在不断拓展,除了既有货币政策目标外,也越来越关注房地产市场、金融市场的走势,不久前中国金融学会会长周小川就撰文表示货币政策的制定需要引入广义的通胀概念,因为既有的CPI结构并不能有效涵盖居民日常生活支出,例如居民在按揭购买房产后每月房贷支出都在支出中占较大比例,随着房地产价格的上涨房贷支出压力会跟随上涨,对应居民货币购买力实际上是在下降的,而这部分并未在CPI中体现,如果货币政策仍依据传统以CPI为目标的话,势必南辕北辙,进而影响货币政策的执行效果。

此次货币政策的临时收紧其实也是综合考虑了资产价格上涨因素在内的广义通胀问题以及我国经济受疫情冲击影响逐渐减弱所作出的正常反应,一方面意在维持人民币的实际购买力,另一方面也在于压制资产价格,防范局部泡沫风险。还应该注意到,货币政策是牵一发动全身的综合性政策,平抑资产价格仅靠货币政策容易造成对实体经济的误伤,还需要其他财税等手段。可以看到近期热点地区已开始对涉房贷款进行严控,并对假离婚购入房产进行特别约束。房地产是我国近年来进行货币创造的主要载体,某种意义上说通过财税等政策控制房地产的信用创造比直接收紧货币政策对防风险的作用更大。

央行2021年工作会议提出,保持广义货币和社会融资规模增速同名义经济增速基本匹配。今年一季度我国经济增速受去年同期基数较低影响将呈现两位数增长,全年将呈现前高后低的走势,对应货币政策前紧后松可能性较大。况且我国整体债务压力较大,短期利率快速提升将大幅增加利息支出,不利于经济整体稳定。综上,货币政策短期大概率不会180度大转向,临时性收紧更多的是预期管理,更多的是对资金通过资本市场套利行为进行震慑,并预期未来利率中枢可能会逐步上移,而非短期一蹴而就。

(文章来源:贝果财经)

相关文章

猜你喜欢

今日头条

图文推荐