暴亏超8亿 网贷“小巨头”26万股东慌了!它的浏览器和网址大全你一定见过

来源:每日经济新闻 2021-01-25 14:23:26

备受争议的软件公司二三四五(行情002195,诊股),正在遭遇互联网金融监管政策收紧之后的猛烈打击。2020年公司净利润在过去七年里首次转亏。

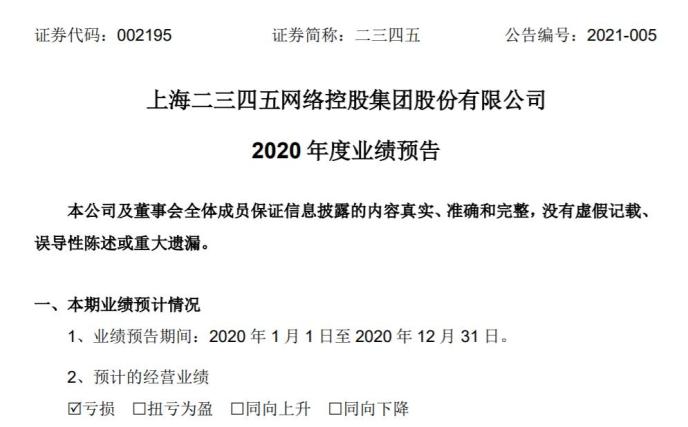

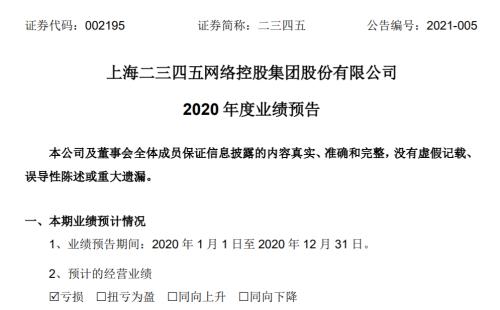

1月24日晚间,二三四五发布业绩预告,预计2020年归属于上市公司股东的净亏损约8.06亿元~9.98亿元,同比下降206.23%~231.53%;基本每股收益亏损0.14元~0.17元。同时,由于二三四五互联网信息业务商誉存在减值迹象,拟计提减值准备11.96亿元-13.48亿元。

图片来源:二三四五公告

根据业绩预告,业绩变动主要原因是,受互联网金融服务业务市场环境变化的影响,公司于2019年度对互联网金融服务业务进行了调整,导致公司2020年度营业收入下滑,归属于上市公司股东的净利润同比下降;受新冠疫情影响,客户的互联网推广支出有所减少,公司的互联网推广活动也因疫情受到一定的影响,导致公司2020年度营业收入下滑,归属于上市公司股东的净利润同比下降。

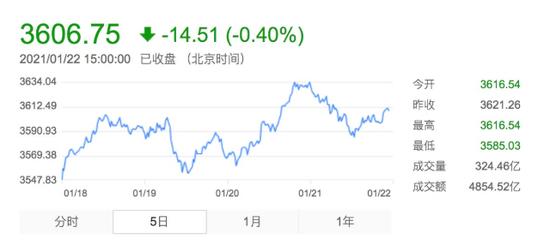

截至1月22日收盘,二三四五股价报收2.17元,股价较2015年3月的高点14.08元,已暴跌84.6%。

业绩预告出来之后,不知二三四五的26万股东会作何感想?

发家史备受争议

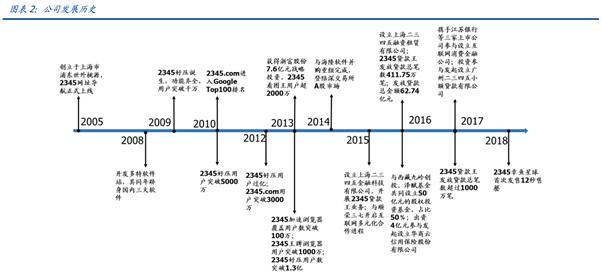

根据国盛证券2018年的一份研报,2345.com创立于2005年,凭借“2345网址导航”进军互联网行业,致力于打造互联网的上网入口平台。2014年,与海隆软件完成并购重组;2017年进入MSCI新兴市场指数A股名单。2017年,公司在中国互联网企业百强排名第21名。

图片来源:国盛证券

根据二三四五官网消息,2020年二三四五位列中国互联网综合实力企业第65名,已连续9年蝉联中国互联网企业百强称号。

然而,这样一家中国互联网百强企业,其早期发展历程却始一直伴随着“流氓”软件的争议。

二三四五前身是上海瑞创网络科技股份有限公司(以下简称“瑞创股份”),该公司原计划于2012年独立IPO,不过由于卷入“萝卜家园”特大盗版案,IPO进程被终止。直到2014年,通过被上市公司海隆软件并购的方式,才最终得以上市。

成立于2005年的二三四五网址导航并非网址导航行业的开拓者,当时,hao123(已被百度收购)等一批导航网站已经成立多年,占领了网站导航的主要份额。

不过,作为后来者,二三四五却发展得十分迅速,一度成为国内仅次于hao123网址导航和360网址导航的导航网站,不过在二三四五的快速成长中,其不光彩的推广方式一直饱受外界诟病。

2011年4月公安部通报:上海市公安机关经侦、网安等部门经过3个月的缜密侦查,于2011年3月14日破获“萝卜家园”特大盗版软件案。经查,2008年以来,韩某等人为推广其公司网站,指使吴某等人制作盗版WindowsXP、Windows7等软件,先后形成“萝卜家园”等4个版本、1500余个种类的盗版操作系统软件,并在部分盗版软件中捆绑、集成恶意代码,通过发布盗版软件下载链接、雇佣人员向各地电脑市场发放盗版光盘等手段,提高其公司网站点击率和浏览次数,吸引付费广告、加载有偿链接,牟取巨额非法利润。

通报中所指的韩某就是韩猛,时任瑞创股份总裁。而上述案件也最终导致瑞创股份的IPO被终止审查。

问题不只是盗版。据《投资者报》2014年的一篇报道,一位在某著名电商网站购买装机服务的顾客表示,其买回的电脑上显示众多二三四五软件,包括二三四五导航网站、浏览器等。且二三四五导航网站删除不了,无论下载何种浏览器(如360,chrome等),首页跳转的都是二三四五导航,令其不胜烦扰。

该电商网站的客服表示:“二三四五浏览器的自动跳转常规手段确实不能删除,唯一的方法便是重装系统。”

不过二三四五的“流氓”软件问题在海隆软件看来并不是问题。当时海隆软件的董秘李静在接受《投资者报》采访时表示,“二三四五的推广方式没有问题,但具体事宜还是要二三四五方面解答。”

曲线上市

2014年1月,海隆软件宣布拟26.5亿元收购上海二三四五网络科技股份有限公司100%股权。同年6月,收购完成。

2015年3月,海隆软件发布公告称,公司名称将由“上海海隆软件股份有限公司”变更为“上海二三四五网络控股集团股份有限公司”,公司证券简称由“海隆软件”变更为“二三四五”,证券代码不变。

海隆软件表示,考虑到用户流量对于公司进军互联网金融领域和拓展移动互联网业务的重大意义,以及二三四五在互联网领域长期积累的品牌优势,为了更加有利于公司互联网金融和移动互联网产品的推广,实现股东利益最大化,公司决定将名称由“上海海隆软件股份有限公司”变更为“上海二三四五网络控股集团股份有限公司”,证券简称由“海隆软件”变更为“二三四五”。

金融严管成转折点

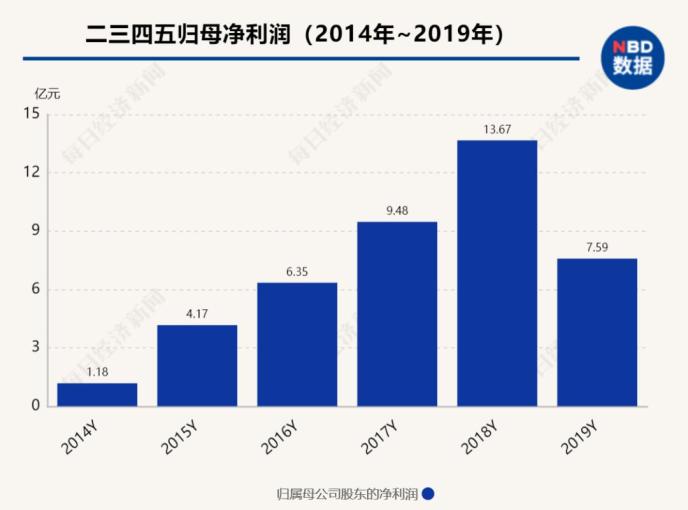

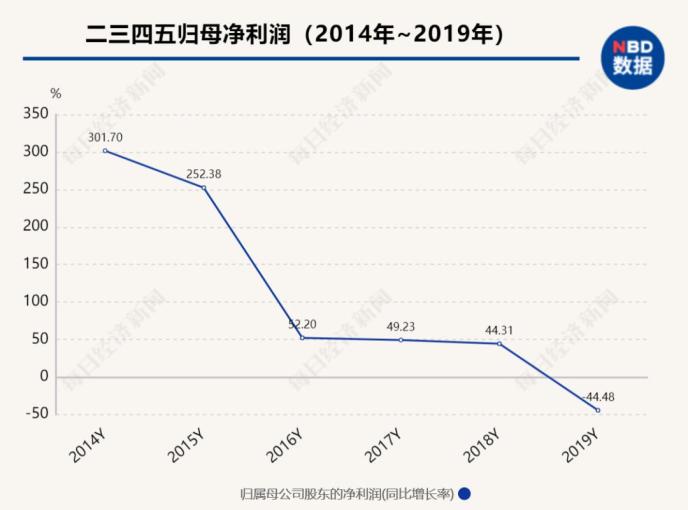

收购完成之后,二三四五的净利润从2014年开始就保持着极其快速的增长,直到2019年。

从2014年到2018年,二三四五的净利润同比分别增涨301.70%、252.38%、52.20%、49.23%、44.30%。

利润的大涨与二三四五及时将业务转向当时火热的互联网金融密不可分。据《陆家嘴(行情600663,诊股)》2017年的一篇报道,2015年是二三四五公司创立十周年,也被公司管理层认为是创业的第二个十年。公司团队分析2345网站的优势和外部的机会后,决定集中资源,开展互联网金融服务。

这样的转变并不是一时冲动。就在二三四五被海隆软件收购的时点,智能手机正在快速普及,移动互联网逐渐取代传统PC成为了人们连接互联网的入口,PC导航网站的流量不复当初。二三四五也面临着PC出货量衰退、用户习惯变化、风险软件威胁等问题,发展一度陷入低谷。

也是在这一时期,互联网金融概念日益火热,出现了大量创业型团队,从事网络贷款业务。在网络贷款业务的成本构成中,相当一部分属于“获客成本”,即购买流量,获取客户的成本。

而有着多年流量入口优势的二三四五选择通过与金融机构合作的方式,完成向金融业务的转型:二三四五提供流量,提供风控筛选,提供小额贷款的技术服务;多家持牌金融机构提供用户所需的资金,完成放贷操作。

除了与传统金融机构合作,二三四五还通过股权投资形式,直接参与上游金融服务。2016年12月,二三四五网络科技子公司参与发起设立广州二三四五互联网小额贷款有限公司。2017年4月,公司与江苏银行(行情600919,诊股)股份有限公司、凯基商业银行股份有限公司及海澜之家(行情600398,诊股)股份有限公司共同签订了《发起人协议书》,参与发起设立消费金融公司。2017年4月,公司完成收购杨科小贷30%股权。

随着互联网金融如火如荼的发展,二三四五也赚得盆满钵满。在接受《陆家嘴》采访时,二三四五董事长陈于冰表示,公司金融板块和互联网信息服务板块的毛利率可以达到90%左右。

2017年,公司半年报显示,互联网金融服务收入达到5.5亿元,占比51.9%,PC端业务收入达到4.0亿元,占比37.7%。

然而,净利润的高速增长在2019年戛然而止。这一年,二三四五的净利润同比大幅减少44.48%。

在2019年年度报告中,二三四五将利润大降的原因归为报告期内公司业务调整所致。一是,二三四五在报告期内启动并确立了“移动互联+人工智能”的未来发展战略,着力打造移动互联时代的核心技术竞争力,在中台、智能算法和大数据中心三个方向进行重点投入。上述战略发展需要一定时间的投入和积累。二是,受互联网金融服务业务市场环境变化的影响,二三四五对金融科技业务进行了调整。

显然,近两年金融监管环境的变化,对二三四五带来了不小的打击。继2019年之后,二三四五的净利润在过去一年更是由正转亏,大幅下降200%以上,盈利能力急剧萎缩。

2020年半年报显示,二三四五的主营业务为互联网信息服务业、金融信息服务业务,占营收比例分别为83.9%、16.06%,与三年前形成了鲜明的对比。

相关文章

今日头条

图文推荐

精彩文章