2021年房企到期规模将达1.24万亿 房地产股权信托转型发展的突破口

来源:金融界网 2021-01-18 15:24:31

金融界网1月18日消息 回望刚刚过去的一年,“房住不炒”总基调叠加新冠疫情背景下,监管相继出台“三道红线”和“房贷集中度管理”政策,从供需两端严控房地产行业融资。新形势下,房地产股权投资信托迎来快速发展的窗口期,其风险管控逻辑区别于房地产融资类业务,对信托公司各方面能力提出新的要求。

(一)什么是“三道红线”政策

2020年8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,明确了重点房企资金监测和融资管理规则。“三道红线”政策对房企三项财务指标提出严格限定要求:一是剔除预收款后的资产负债率不得大于70%;二是净负债率不得大于100%;三是现金短债比小于1。政策同时规定了具体管控方式:三项指标全部“踩线”,有息负债不得增加;两项“踩线”,有息负债规模年增速不得超过5%;一项“踩线”,有息负债规模年增塑可放宽至10%;全部指标达标,则有息负债规模年增速可放宽至15%。目前,多数房企都或多或少的触碰到了红线。

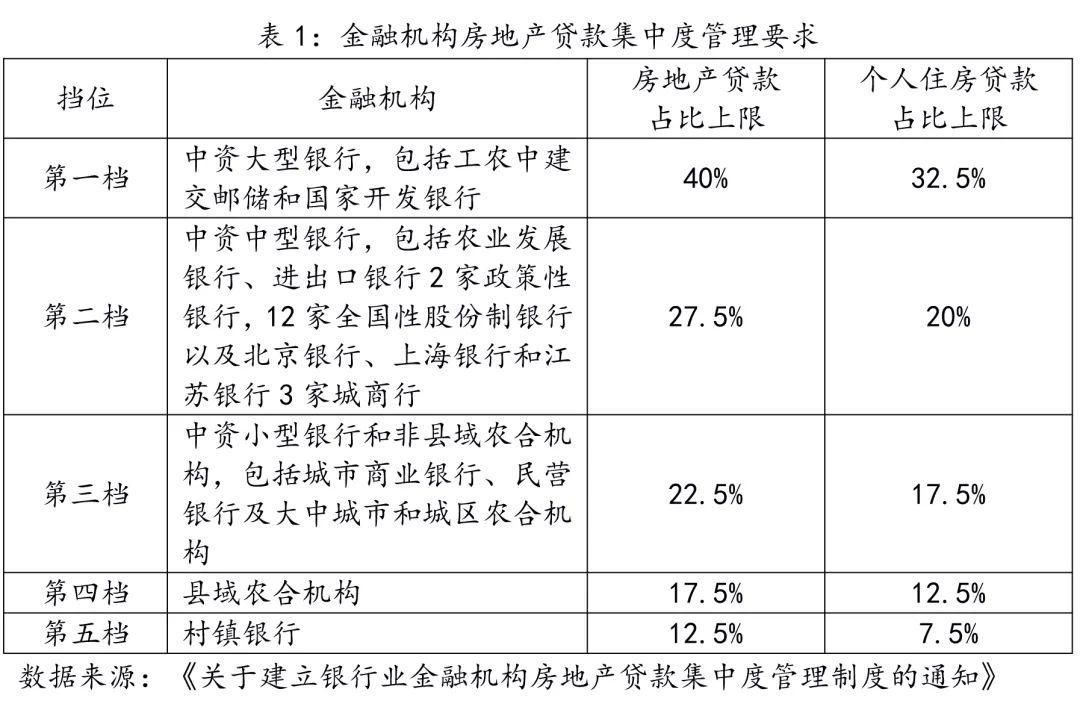

(二)什么是“房贷集中度管理”政策

2020年12月31日,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立银行业金融机构房地产贷款集中度管理制度,根据银行业金融机构的资产规模、机构类型等因素,将银行业金融机构分为五档,并规定每一档机构的房地产贷款和个人住房贷款占比上限,具体如下表所列:

(三)什么是《信托公司资金信托管理暂行办法(征求意见稿)》

对信托行业而言,2020年5月8日,银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》(以下简称“资金信托新规”),对信托公司非标进行严格的比例限制:信托公司管理的全部集合资金信托计划投资于同一融资人及其关联方的非标准化债权类资产的合计金额不得超过信托公司净资产的30%;信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的50%。

中诚信托韩鸣飞认为,2021年房企到期债务规模预计将达到1.24万亿,同比增长36%,历史性突破万亿大关。而“三道红线”和“房贷集中度管理”等政策的出台,限制了房企通过发债、借款等传统融资方式筹措资金的空间。

此前,房地产信托收益相对较高,底层资产相对清晰,投资者对此类产品的接受能力较好,房地产信托一直以来就是信托公司的重要业务,也是信托公司重要的收入来源。2019年,投向房地产领域的信托资金总额达2.7万亿元。截至2020年3季度末,信托资金投放房地产降幅最大,下降了14.51%,主要是在“房住不炒”的政策要求下,监管约束不断强化,防范风险过度积累。

经此2020年一系列的管控,监管层层加码,信托业迫切需要找到一个出口,在这被动转型过程中,若是为转型而转型的盲目延展,在自身并不熟悉的领域可能更容易踩雷。基于此,活下去的路径选择上,以现有能力圈为基础作有限度的延展不失为稳妥转向的可选项。实践中不断完善优化新型业务的风险管控方案,是当下活下去的最可能路径。

房企也必将积极拓展符合新政策的融资模式,主要包括项目股权融资、资产证券化、供应链金融等。其中,房地产股权投资信托由于既不占用信托公司非标债权额度,又能优化房企的财务指标,迎来阶段性发展需求,成为房地产信托业务转型发展的突破口。

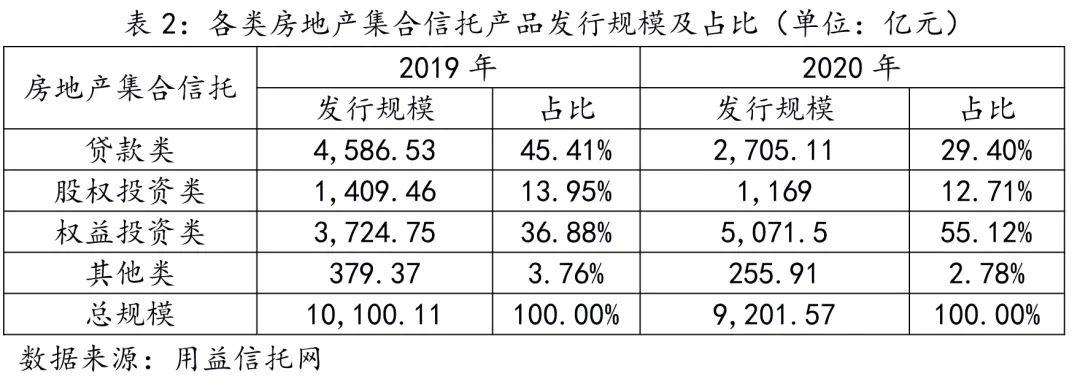

2020年全年向房地产贷款类集合信托产品发行规模大幅下滑,股权投资类和权益投资类房地产集合信托产品发行规模增长显著。用益信托网统计数据显示,2020年投向房地产领域的贷款类集合信托产品发行规模2,705.11亿元,同比大幅缩减41.02%,在房地产集合信托产品总发行总规模中的占比由2019年的45.41%骤降至29.40%。2020年投向房地产领域的股权投资类和权益投资类房地产集合信托发行规模共计6,240.56亿元,同比增长21.55%,在房地产集合信托产品发行总规模中的占比由2019年的50.83%提升至67.82%。2020年,绝大多数的房地产集合信托都是通过股权投资和权益投资的方式运用于房地产领域。

中诚信托韩鸣飞表示,开展房地产股权投资信托业务,对信托公司在相关“募、投、管、退”等环节的专业能力和主动管理能力都提出了更高的要求。

(一)资金募集能力要求

与房地产融资信托相比,房地产股权信托的发行难度更高。因此,信托公司要大力提升房地产股权信托资金募集能力。要积极拓展代销渠道,加大与商业银行在房地产股权投资产品代销的合作力度。

(二)项目投资尽调要求

与债权投资相比,股权投资对项目尽调的要求更高。这是因为债权投资往往采取项目抵押担保和保证担保等风控措施,可以通过处置抵押物、向保证人追偿等方式保障资金回收。而股权投资没有抵押担保措施,项目必须有一定程度的增值,才能保证本金安全,并覆盖资金的机会成本。具体到房地产股权投资来说,就是要确保项目按照制定的进度和成本完成开发建设和销售,最终实现销售回款,因此其面对的风险情况更为复杂。在对房地产股权投资项目进行尽调时,应重点关注操盘方实力和经验、投资预算和销售预期的合理性安排、项目未来现金流测算、项目所面临的市场风险和政策风险等因素,并针对项目特点制定派驻管理团队、项目监管、流动性支持等具体风控措施。

(三)项目运营管理要求

鉴于房地产行业政策区域性强、关联行业多、投资金额大、投资周期长的特点,房地产股权投资项目的投后管理难度更大、专业要求更高。对项目进行的主动管理的核心体现在对项目从实际放款到项目完全退出的整个时间周期内的全流程监管。

(四)项目退出安排要求

房地产股权投资项目的退出方式是最终获取项目收益的重要环节。管理人在项目投前分析时,应该结合房地产行业的特点有针对性地制定退出方案,明确约定退出的方式、条件与期限,以便后期能够顺利退出并获取收益。主要的退出方式分为正常退出和保护性退出两种:(1)项目模拟清算或评估退出。项目正常开发销售情况下,在项目的销售比例达到一定值时对项目公司进行模拟清算或评估来确认各方在股权收益上的分配,这是房地产股权投资项目正常退出最常见的一种方式;(2)保护性退出。当项目开发销售进度不达预期,或交易对手出现重大过错时,则触发保护性退出条款,此时可约定交易对手回购或者股权转让第三方退出,从而最大限度保护投资资金的安全。

猜你喜欢

今日头条

图文推荐

精彩文章