一度暴涨1000点!人民币开年"暴走" A股更是"爆红"两天 什么信号?中国资产再遭疯抢 这些企业注意了

来源:证券时报·券商中国 2021-01-06 09:25:20

仅两日一度上涨逾千点,人民币汇率又“火了”。

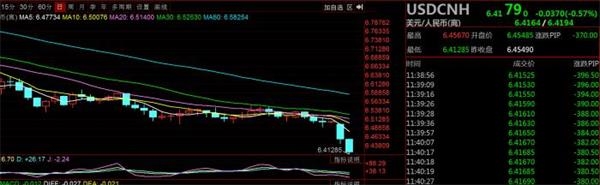

继开年首个交易日人民币兑美元汇率最高上涨700逾点后,1月5日人民币汇率早盘一度大涨超300点,随后有所回调,在岸人民币兑美元1月5日16:30收盘报6.4640,与上个交易日基本持平,离岸人民币汇率升幅收窄至60余个基点至6.44附近,此前离岸汇率最高升至6.41。

A股更是“爆红”两天,1月4日,A股迎来开门红,上证指数上涨0.86%;深证成指涨2.47%;创业板综涨2.75%。1月5日,A股再度全线爆发,个股跌多涨少,逾百股涨超9%,截至收盘,沪指涨0.73%,深成指涨2.16%,创业板指涨0.65%。

即期价格的走强,也带动1月5日人民币兑美元中间价升至6.4760,创2018年6月21日以来新高。不过,值得注意的是,尽管当天人民币中间价大升648点,但相比于1月4日人民币兑美元汇率的16:30收盘价(6.4628)仍相差132点,有分析认为,今天的中间价汇价明显高于前一日收盘价,释放了央行不希望汇率继续单边大幅升值的信号,希望汇率稳定波动。

多位受访的分析人士认为,去年以来,人民币兑美元汇率的升幅与美元指数降幅相当,考虑到未来美元仍有望维持疲软走势,预计人民币兑美元汇率仍会继续走强。这一变化趋势将考验着出口型企业的汇率风险把控能力,建议通过转换订单结算币种类型、套期保值等方式锁定汇率波动风险。同时,未来人民币汇率走强的过程不会是单向直线向上,而是会在双向波动中稳步走强,企业也需要注重抓住时机逢高结汇。

开年仅2日一度涨逾千点,人民币汇率怎么了?

中国金融资产在新的一年迎来“开门红”,不仅A股飘红,人民币汇率也不例外。

继开年首个交易日人民币兑美元汇率一度冲高逾770点后,1月5日,人民币汇率延续红火趋势。尽管今天的人民币汇率经历了冲高回落,但目前离岸汇率仍升至6.44附近。

开年人民币汇率的走强幅度多少令人意外。市场不禁好奇,究竟什么原因推动近两日的人民币汇率如此强势?

中银证券(行情601696,诊股)全球首席经济学家管涛对券商中国记者表示,去年下半年人民币汇率的持续升值主要受多重利好因素共振影响,今年开年以来,这些利好因素依然存在,使得人民币汇率惯性冲高。

值得注意的是,就在1月4日人民币兑美元汇率大涨的同时,当天美元指数也一度跌破89.5,续刷2018年4月以来新低。因此,亦有观点认为,昨日人民币汇率的大涨主要受美元指数疲软影响。

不过,中国银行(行情601988,诊股)研究院研究员王有鑫对券商中国记者表示,开年人民币汇率的快速上涨更多是由国内因素和市场情绪驱动,而非外部美元指数回调驱动。具体看,1月4日,人民币即期汇率较前一交易日升值1.2%,而美元指数当天只微跌0.09%,因此,美元指数贬值解释不了2021年开年人民币汇率的快速上涨。

对于人民币汇率的快速升值,王有鑫认为,主要源于几点:

一是对人民币看涨情绪的集中释放。1月4日,央行、发改委、外管局等六大部门联合发布《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》,进一步拓宽跨境人民币使用范围,优化跨境人民币在投融资和资本项下的流动管理,简化跨境人民币结算流程和操作便利性。市场普遍认为此举有利于吸引跨境资本流入,进一步加剧了市场对于人民币的看多情绪,推动人民币快速升值。

二是近期中国陆续与主要贸易伙伴签署RCEP、中欧投资协定等多边框架,显著改善了中国外部发展环境,有利于推动跨境贸易和投资发展,进一步提振了市场对于中国经济稳定发展和人民币升值的信心。

三是从全球疫情防控看,欧美等发达经济体近期疫情不断反复,经济复苏进程大大延后,2021年中国经济将继续一枝独秀,支撑了市场对人民币的信心。

美元指数如何影响未来人民币汇率走势?

尽管开年两天人民币汇率的走强与美元指数的疲软关系并不大,但从去年全年的情况看,人民币兑美元汇率的升幅却与美元指数的降幅相当,表明美元价格的变动依然是决定人民币兑美元汇率的主导力量。

“去年人民币兑美元中间价升幅达6.9%,美元指数同期下跌6.7%,两者幅度大体相当。所以,如果未来美元指数继续走弱的话,可能还会推升人民币汇率走强。”管涛称。

值得注意的是,2020年12月31日,中国外汇交易中心发布《关于调整CFETS人民币汇率指数货币篮子权重的公告》,将采用2019年度贸易数据作为权重,重新调整CFETS人民币汇率指数货币篮子权重,此次调整货币篮子权重为2017年以来第三次调整。此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,欧元、澳元、马来西亚林吉特、沙特里亚尔权重提升,而美元、韩元、日元权重下降,从而了增强货币篮子与贸易结构匹配度,新版指数自2021年1月1日起生效。

一个有意思的变化是,尽管CFETS人民币汇率指数货币篮子中,美元权重下降,但实际上,美元指数波动对人民币中间价的影响却有所提升。

华创证券首席宏观分析师张瑜对券商中国记者表示,新的CFETS系数下,欧元、英镑权重提升,但由于欧元和英镑汇率的走势也受美元指数影响,所以间接加大了美元指数对人民币中间价的影响力。

“假设美元指数主动升值1%,即美元指数篮子内的所有货币同步升值1%,在新的CFETS系数下,人民币中间价的贬值压力为贬值0.361%,而在旧的CFETS系数下,人民币中间价的贬值压力为贬值0.355%。同时,在压力测试的范围中,新系数下美元指数波动导致人民币中间价波动的区间扩大。”张瑜称。

对于美元指数的前景,市场普遍认为美元已进入走熊的弱周期。王有鑫表示,对于美元来说,考虑到美国反复恶化的疫情形势、时断时续的经济复苏进程、非常规的财政货币化周期,以及全球“东升西降”的政经格局,显然已经进入下跌周期。长期看,美元下行是大势所趋,符合美国经济、贸易、投资全球占比下降趋势。

“当前,全球已经出现‘去美元化’势头,疫情更是使这一趋势加快。2020年初以来,美元在全球外汇储备、全球支付等领域中的使用份额不断下降,日本、中国等主要美债持有国不断抛售美债。因此,未来3-5年,美元指数有可能回到2014年左右水平,完成这一轮升贬值周期转换。”王有鑫称。

不过,美元走软的过程并非直线向下。王有鑫认为,这一过程是渐进调整过程,目前美元的国际使用基础仍在,在全球债券、贷款、外汇交易等领域仍占据支配地位,短期这一基础不会被完全逆转,美元在长期下跌过程中也存在阶段性回调可能。

管涛也提醒,需要关注疫情得到控制后主要经济体经济修复速度对汇率的影响。在疫情发生前,美国的经济基本面要好于欧洲、日本等主要经济体。当前疫情在海外出现反复,欧洲一些国家为了防控疫情采取了部分封锁措施,这将拖累欧洲的经济复苏,也有市场观点预测欧洲经济会出现二次衰退。如果这样,不排除欧洲会进一步出台刺激性宽松政策的可能性。这究竟会如何影响未来的汇率走势仍充满较大不确定性。

出口企业结算币种多元化很重要

对于出口型企业来说,随着未来汇率波动性的加大,汇率风险管控的要求无疑将进一步提升。

“实际上,企业有很多方式可以减少和规避汇率波动带来的风险。”管涛称,企业除了通过远期结汇、期权交易等方式主动进行汇率风险对冲外,还可以选择人民币计价结算或者合适的外币计价结算,而非过多依赖美元结算。

本轮人民币兑美元汇率升值主要反映了美元走弱的影响,虽然6至12月份人民币兑美元汇率累积了近10%的升幅,但同期中国外汇交易中心口径的人民币汇率指数仅升值2.7%。从境内银行间市场24种人民币外币交易的中间价看,去年全年,人民币兑欧元、澳大利亚元、新西兰元、瑞士法郎、丹麦克朗、瑞典克朗等6种外币仍有所下跌。其中,欧元、瑞士法郎和瑞典克朗占到美元指数六个权重货币的近2/3,去年人民币兑这三种货币汇率的跌幅分别为2.6%、2.7%和6.3%。

管涛称, 企业跨境外币计价结算币种的多元化很重要。因为即便预期今年美元指数继续走低,也是兑欧元、日元、英镑、加元、瑞典克朗、瑞士法郎等六大主要货币下跌。只要这些货币中兑美元的汇率涨幅大于人民币兑美元涨幅,选择这种货币用于外贸出口的计价结算,也能够规避人民币兑美元升值带来的风险。而从去年的情形看,企业选对结算币种的成功概率有一半。

相关文章

猜你喜欢

今日头条

图文推荐