未来策略展望:

本周证监会发布信息,《可转换公司债券管理办法》(以下简称“管理办法”)将在今年1月31日起施行,此次管理办法与之前10月发布的征求意见稿内容接近,在赎回披露要求方面更为具体,比如发行人“预计可能满足赎回条件的,应当在赎回条件满足的五个交易日前近视披露”。此外,管理办法在债券持有人保护方面有所新增。此次管理办法的出台或预示后续更多监管细则的出现,整体来看有望降低对于小盘转债的炒作情绪,可能进一步推升市场资金向高关注度转债的集中。我们在报告《关于近期《可转换公司债券管理办法(征求意见稿)》简评》(2020-10-24)中提出:后续转债交易规则方面可能会结合正股交易特征进行修改,比如引入与正股相同的涨跌停板制度(上交所±10%,深交所±20%)、以及“t+0”等等,但同时也要兼顾转债本身“债性”进行调整,这都将将对交易主体的交易策略与风险控制将产生较大影响。

在2020年最后一个交易日结束后,目前转债市场整体估值水平与去年年底相比可能并不理想。部分高关注度转债标的的投资回报比或稍低于相关正股,无论从转股溢价率还是隐含波动率,平价在90元以上的各区间相关转债2020年年底数据多数高于去年年底,尤其是平价在120元以上的相关转债。

展望一季度,我们建议从两个维度进行择券:首先,我们认为在近期信用事件以及新券“破发”对于情绪的影响下,部分标的可能存在一定程度的“错杀”。其次,一季度关注出口产业链受益以及景气度较高的相关标的,但此时需要警惕热门标的转股溢价率以及正股估值“双收缩”带来的价格“双杀”。部分行业即使具有高景气预期,但目前较高的估值使得其投资性价比可能并不高,比如医药生物、建筑材料等板块,此类板块中具体标的需要具体分析。

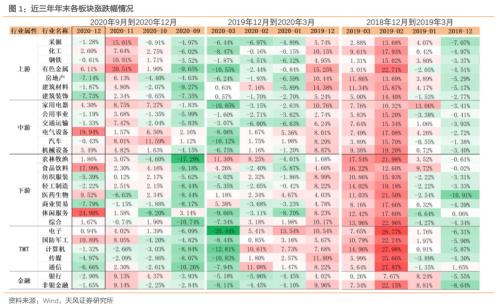

总体来看,在相关信用事件冲击之后,部分低价转债经过调整后可能存在较好投资机会。从文中数据可以看到,在12月信用事件冲击前后,转债市场资金或向部分顺周期行业进行流动,有色金属、通信、交运、电气设备、机械设备等板块日均交易量出现显著提升,前期部分热门板块成交量反而出现显著下滑,比如汽车、电子、农林牧渔等等。我们认为一季度仍可继续关注顺周期中基本面较优的相关标的;同时,结合对于年内内生景气向上行业的判断,部分高成长类标的在估值回调后值得关注。具体投资建议如下:相关转债推荐:龙大、多伦、恒逸、中金、雪榕、欣旺、中天、齐翔、瀚蓝、安20、立讯、大参。

风险提示:权益市场下跌、新冠疫情蔓延导致全球股市下跌、相关公司基本面显著恶化、转债市场资金大幅流出