东吴证券:从6月起,关心粮食和蔬菜

来源:金融界 2022-05-30 09:25:47

策略

从6月起,关心粮食和蔬菜

报告要点

①6月内热外冷,稳态博弈期横盘整理概率更大,步步为营看待反弹空间。维持反弹空间测算,上证综指高度3243-3397区间。②国内偏暖:大上海胜利意味疫情复工复产定价结束,主线转向稳增长落地,政策效果跟踪物流-生产-预期修复。③海外偏冷,布林肯对华政策演讲显示中美关系回暖信号仍需等待,跟踪是否出现首脑级别会晤,同时关注美股下跌对A股扰动。④反转仍需等待,政策底与盈利底需跟踪,核心驱动是国内基本面真实回暖,以及海外地缘政治压力缓解。⑤全球粮食危机已对国内价格产生带动,我国主粮库存充裕,价格把控力强,但仍需关注输入性通胀压力。关注夏收对价格中枢的影响,从小满到立秋重点跟踪气候、疫情管控。⑥国家安全是第一梯队,农业(种业、农田、农机、物流),相关公司16家;基建(油气管网、城市管网、数字基建、高铁建设)相关公司29家、军工(新材料、电子信息化、航空装备、导弹)相关公司18家。

正文摘要

6月稳态博弈期:内热外冷。①国内偏暖:大上海保卫战胜利意味市场对疫情复工复产的定价接近结束,6月博弈主线明确转向稳增长落地,政策效果跟踪物流-生产-预期修复。②海外偏冷:05/26布林肯对华政策演讲显示出亚太地缘政治趋于紧张。市场所期待的中美关系缓解,需要跟踪是否出现首脑级别会晤,此外警惕美股下跌风险。③步步为营看待反弹空间。6月内热外冷环境,市场稳态博弈期横盘整理概率更大。走向反转的核心驱动是国内基本面真实回暖,以及海外地缘政治压力的缓解。维持反弹空间测算上证综指高度3243(乐观)-3397点(最乐观)。

关注下半年粮价上行风险。①全球粮食危机,输入性通胀压力抬升。受疫情、气候、俄乌冲突影响,全球粮食价格持续飙升,已经对国内粮食价格产生带动。目前我国奉行谷物基本自给、口粮绝对安全的粮食安全观,且主粮库存充裕,有能力应对价格上涨压力,但仍需关注海外农产品(行情000061,诊股)、化肥价格上涨对肉类、油脂等其他食品价格的传导,年内CPI同比破3%的可能性较大。②从小满到立秋,后续更多需要关注今年夏收情况对粮食价格中枢的影响。5-8月我国粮食主产区将按照从南到北、从东到西的顺序依次进入夏收季节,粮食品种将由冬小麦依次变为水稻、春小麦。气候重点关注5月下旬南方阴雨天气、6月华北干热风天气的影响,疫情防控也需要对夏收给予更大力度支持。

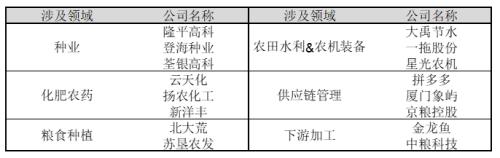

行业配置:国家安全下的农业、基建、军工。①农业:粮食安全已成为重要底线思维,相关政策可能持续加码,投资机会包括生产(种业、化肥农药、粮食种植、农田水利&;;农机装备),流通(供应链管理、下游加工)。②基建:国家安全下的胜负手,补短板是核心。基建从稳增长上升为国家安全,后续很可能超脱过往两年框架,中西部是发力核心区域,基建类大央企是关键。未来半年将迎政策加码,落地进度是跟踪重点,补短板是核心逻辑,关注油气管网、城市管网、数字基建、高铁建设等。③军工:宏观经济脱敏,现代化建设带动装备升级换代。相关投资机会包括军工新材料、电子信息化、航空装备产业链、导弹产业链等。

粮食安全主题投资股票池:

风险提示:全球地缘政治冲突加剧;国内疫情蔓延,宏观经济增长不及预期;历史经验不代表未来;本文测算仅作历史参考,不代表未来预测。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐