聚酯产业链春节前后市场情况预估及策略建议

来源:广发期货 2022-01-24 11:25:01

报告摘要

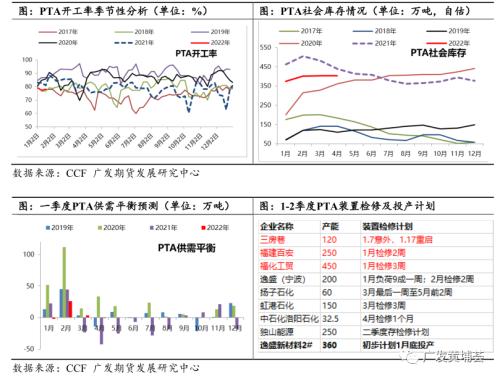

由于部分聚酯装置在前期已经检修(9月以来受双控影响减产较多),一季度聚酯负荷较预期偏高运行。CCF将1月聚酯负荷上修至86.5%,2月聚酯负荷上调至85%。因此,原料PTA和MEG春节前后累库幅度较预期大幅减少。

PTA方面,因春节前后聚酯负荷上调,1-2月PTA累库幅度有限(约30万吨附近),3月累库情况取决于逸盛新材料2#的投产;但节后在流动性缓解及逸盛新材料投产预期下PTA加工费存压缩预期;绝对价格上关注春节期间油价走势。操作上,节前建议多单离场;节后如果油价不大幅下跌,仍倾向于逢低多配。

MEG方面,尽管1季度海外MEG装置检修偏多,但2、3月国内MEG检修有限,国内MEG负荷偏高,加上镇海炼化80万吨的新装置投产,节后MEG累库压力仍较大(预估1季度MEG累库46万吨左右),累库压力下预计油制MEG现金流维持偏低水平。操作上,倾向于利润修复后空配。

短纤方面,虽然节后短纤会出现季节性累库,但是随着终端需求启动,下游纱厂原料备货不高,且下游纯涤纱成品不高,利润维持高位,节后下游纱厂仍有补货需求,预计短纤去库预期仍较好。另外,目前短纤现金流偏低,1季度存修复预期。操作上,可逢低做短纤加工费扩大(多PF05,空TA05和EG05)或多PF空TA套利。

2021年即将进入尾声,市场开始关注2022年春节后聚酯产业链复工情况及累库情况。从近几年的春节时间来看,农历春节对应的阳历日期一般在1月下旬至2月中旬之间。2022年春节期间聚酯产业链上下游工厂陆续公布一些检修计划,从已公布的检修计划来看,春节期间原料端PTA和MEG装置检修不多,下游聚酯检修力度较往年偏少,终端织造市场如往年一样放假。本文把最近几年春节前后的市场供需情况作简单总结与对比,并对今年节后聚酯产业链市场供需情况做出大概预估及策略建议。

报告正文

1

春节前后PTA市场情况分析与预测

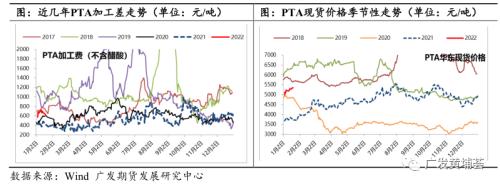

从历年PTA现货价格的季节性走势来看,春节前PTA价格走势偏强,主要是节前下游的补库、对二季度原料PX集中检修季的炒作以及二季度PTA去库预期等;二季度PTA价格和加工差在出现低点的概率较高,主要是对节前预期差的修复。

从近几年PTA加工差季节性情况来看,前几年PTA加工差有一定的季节性走势,PTA加工差一般在上半年有逐步压缩趋势,下半年加工差有一定抬高,比如2017、2018年加工费高点出现在三季度;2019年上半年因PTA供需逐步收紧加上成本下移,PTA加工费逐步走高,但下半年随着成本端的持续偏弱加上下半年尤其是四季度PTA新装置投产预期下,PTA加工费从高位不断压缩;2020年和2021年因疫情叠加投产周期的影响,PTA加工费的季节性规律不明显。2020年二季度PTA加工费的回升归功于低油价带来的低原料价格,下半年在投产压力下加工费逐步压缩;2021年在过剩压力下PTA全年维持低加工费水平。2022年春节前PTA加工费水平相对偏高,主要基于短期流动性偏紧及聚酯春节期间负荷高于预期等,由于春节期间PTA装置检修不多,预计节后在流动性缓解及逸盛新材料2#投产预期下PTA加工费存压缩预期。

从近几年PTA开工率的季节性走势来看,春节前PTA开工率相对偏高,节后一季度末附近开工率会有所下降,一方面因为春节期间终端纺织进入放假状态,部分聚酯工厂也选择检修装置,PTA工厂检修不多,PTA大幅累库,导致节后PTA加工差相对较弱,部分PTA工厂会选择在二季度进行检修;另一方面,二季度亚洲PX集中检修,部分PTA装置会因为原料装置检修会进行相应的检修。

从近几年PTA社会库存的季节性走势来看,春节前后大概在12月至来年2月份,PTA一般是累库的过程,幅度主要是下游聚酯开工水平来决定,因为春节期间终端的停车力度较大,其次是聚酯工厂。春节后随着终端和下游聚酯的复工,叠加PTA装置春季检修,PTA供需逐步好转,一般在3月附近开始阶段性去库存。2020年PTA全年几乎逐月累库,主要因为PTA高加工费加上新装置投产带来的产能增量。根据目前公布的PTA和下游聚酯检修计划来看,2022年1季度PTA累库幅度有限(约30万吨附近),3月累库情况取决于逸盛新材料2#的投产。

2

春节前后MEG市场情况分析与预测

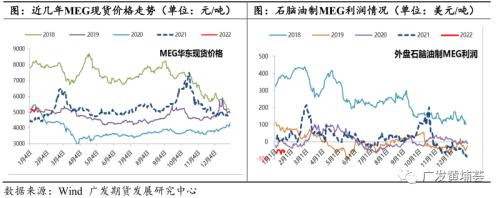

从历年MEG现货价格的季节性走势来看,春节前后MEG价格走势偏弱,主要受春节期间累库预期的压制。2021年例外,主要因为2021年年初的低库存叠加春节后美国寒潮的影响,导致1季度MEG累库不及预期。从石脑油制MEG现金流季节性情况来看,3月MEG现金流可能会有一段小幅的修复,主要因为二季度随着部分裂解和重整装置进入春季检修阶段,石脑油相对偏弱。但是二季度MEG大概率在高库存压制下现金流有压缩趋势。2022年春节前由于原油和石脑油价格偏强,石脑油制MEG现金流维持亏损;而外采乙烯制MEG因原料乙烯价格低位处于盈利状态;随着煤炭价格回调,煤制MEG现金流得到修复,多数装置开始盈利。在MEG累库压力下,预计节后油制MEG现金流维持偏低水平。

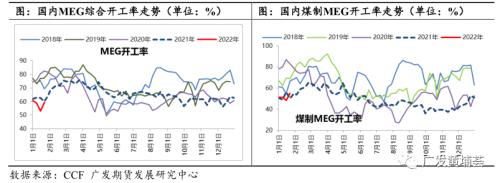

从近几年国内MEG开工率的季节性走势来看,春节前后MEG开工率相对偏高,整体处于年内偏高水平。二季度部分装置进入春季检修或者部分装置因亏损检修增加,尤其是煤制MEG负荷下降明显。2022年春节前,国内MEG开工率整体不高,但1月下旬随着部分检修装置的陆续重启,预计春节期间MEG整体负荷将回升至70%偏上水平。

从MEG港口库存的季节性走势来看,一季度MEG季节性累库趋势比较明显;二季度随着下游聚酯负荷的提升以及MEG装置的检修,MEG将逐步进入趋势性去库阶段,2021年除外,受美国寒潮影响导致MEG去库提前。2022年来看,1月国内MEG装置检修较多;2、3月国内检修有限,海外检修偏多(台湾南亚1#36万吨、科威特陶氏2#61.5万吨、泰国PTT40万吨、美国南亚82.5万吨、沙特yanpet52万吨等),但因国内MEG负荷偏高加上镇海炼化80万吨的新装置投产,节后MEG累库压力仍较大(预估1季度MEG累库46万吨左右)。

3

春节前后聚酯市场情况分析与预测

从近几年下游聚酯开工率的季节性走势来看,聚酯开工率的季节性和终端大体一致,一般旺季在3月中旬至5月中旬和9月、10月,一般是每年的春节前后开始季节性检修,其他月份开工率变化不明显,主要根据环保、库存与利润变化调节。2018年9月主要因为原料PTA大幅上涨,导致聚酯及下游织造大面积亏损而出现减产,聚酯开工率下降明显;2021年9月聚酯负荷下降主要受双控影响。2022年来看,1月以来,部分工厂陆续落实检修计划,截止1月20日已有380万吨聚酯检修产能,但同时由于部分聚酯工厂提负荷,聚酯负荷整体降幅较缓。目前来看,瓶片库存偏低,利润维持高位,装置检修偏少,部分装置检修可能推迟在二季度;短纤虽然库存属于上升,但部分装置在前期已经检修,一季度负荷偏高运行;长丝相对压力较大,库存在15-21天不等,但大厂负荷较12月提升。CCF将1月聚酯负荷上修至86.5%,2月负荷调整至85%。

从近几年下游涤丝库存(POY、FDY库存的算术平均)的季节性走势来看,涤丝一般是四季度和一季度累库,主要是因为四季度终端需求逐步进入淡季,织机负荷开始下降,四季度涤丝库存相对偏高;元旦前后,由于终端节前的补库行为使涤丝小幅去库;春节期间因织机负荷下降较多,使一季度涤丝累库趋势较明显。2022年来看,1月长丝库存整体处于历年偏高水平,加上春节期间聚酯负荷偏高,预计春节后长丝库存将大幅累积。

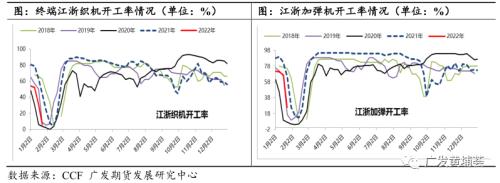

从近几年下游江浙织机开工率的季节性走势来看,江浙织机开工率的季节性比较明显,一般旺季在3月中旬至5月中旬和9月、10月,且每年都相差不大,基本是从11月开始,织机开工率逐步下降,至春节前后,织机开工率几乎降至10%以下水平,元宵节前后逐步复工。其中7、8月可能因为高温天气或订单空窗期有短期的降负,2021年降负幅度较大,主要因为终端订单偏弱叠加双控影响。2022年来看,节前放假时间较往年略早,且因订单偏弱和环保影响,1月初终端负荷较往年偏低。对于节后复工情况,我们认为不出意外的话(不排除个别地区因疫情影响复工推迟),终端将在元宵节后陆续正常复工;对于终端需求情况,预计上半年仍靠外销支撑(一般情况上半年主要靠外销,下半年主要靠内销)。

4

春节前后短纤市场情况分析与预测

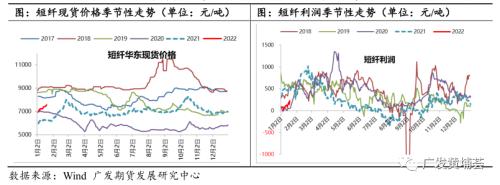

从历年短纤现货价格的季节性走势来看,春节前短纤现货价格走势相对平稳,节后从3月开始重心下跌的概率较大,主要因为经过春节期间季节性累库,短纤库存压力较大,节后易受下游复工节奏、终端需求以及对节前预期差的修复等影响。短纤利润的季节性比较明显,二季度初期和四季度初期一般是短纤年内利润相对高位。一季度先是现金流的小幅压缩,然后随着下游开工的逐步恢复,涤短现金流有所修复;二季度随着订单的完成,短纤现金流有压缩趋势。2022年来看,节前短纤现金流水平处于历年同期低位,预计节后随着终端的逐步复工,短纤现金流存扩大预期。

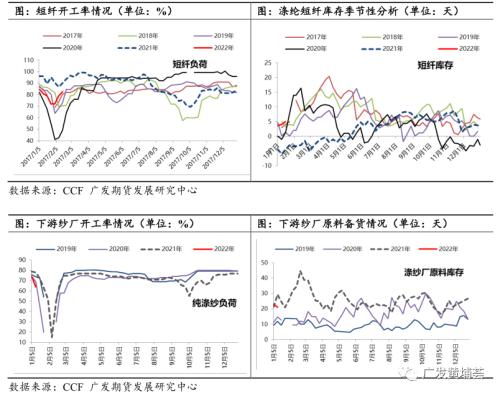

从近几年短纤开工率的季节性走势来看,短纤开工率同聚酯综合负荷节奏一致;下游纱厂同终端织机、加弹机开工率节奏较一致。2022年春节前后来看,1月以来,部分工厂陆续落实检修计划,涉及短纤产能约136万吨,部分装置在前期已经检修,一季度短纤负荷整体较往年偏高(2021年除外,因疫情影响各地提倡就地过年政策,短纤春节期间负荷较高)。

从近几年短纤库存的季节性走势来看,短纤一季度季节性累库明显,因春节期间下游纱厂负荷下降较多。2022年来看,1月短纤库存水平偏低,但经过春节期间累库,预计节后短纤可能累库至偏高水平。但是从下游纱厂情况来看,节前因短纤绝对价格偏高,下游接盘意愿不强,导致短纤产销持续偏弱,目前下游纱厂原料备货不高;且下游纯涤纱成品不高,利润维持高位,预计节后随着终端复工,下游纱厂仍有补货需求。因此,虽然短纤节后会大幅累库,但是随着需求启动,预计短纤去库预期仍较好。

5

聚酯产业链市场情况预估及策略建议

总体来看,由于部分聚酯装置在前期已经检修(9月以来受双控影响减产较多),一季度聚酯负荷较预期偏高运行。CCF将1月聚酯负荷上修至86.5%,2月聚酯负荷上调至85%。因此,原料PTA和MEG春节前后累库幅度较预期大幅减少。

PTA方面,因春节前后聚酯负荷上调,1-2月PTA累库幅度有限(约30万吨附近),3月累库情况取决于逸盛新材料2#的投产;但节后在流动性缓解及逸盛新材料投产预期下PTA加工费存压缩预期;绝对价格上关注春节期间油价走势。操作上,节前建议多单离场;节后如果油价不大幅下跌,仍倾向于逢低多配。

MEG方面,尽管1季度海外MEG装置检修偏多,但2、3月国内MEG检修有限,国内MEG负荷偏高,加上镇海炼化80万吨的新装置投产,节后MEG累库压力仍较大(预估1季度MEG累库46万吨左右),累库压力下预计油制MEG现金流维持偏低水平。操作上,倾向于利润修复后空配。

短纤方面,虽然节后短纤会出现季节性累库,但是随着终端需求启动,下游纱厂原料备货不高,且下游纯涤纱成品不高,利润维持高位,节后下游纱厂仍有补货需求,预计短纤去库预期仍较好。另外,目前短纤现金流偏低,1季度存修复预期。操作上,可逢低做短纤加工费扩大(多PF05,空TA05和EG05)或多PF空TA套利。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐