调味品集体增长失色,千禾味业如何走出困境?

来源:每日财报网 2021-09-08 09:24:13

上半年在多种因素影响下,调味品行业集体“失色”,股价“哀嚎一片”。

大消费是历史上产生“牛股”最多的赛道,而调味品又是其中高频且刚需的一个细分。据不完全统计,我国调味品行业已诞生出21家上市企业,目前头部企业更是创造出了几千亿市值的表现。

但是今年来,在业务发展上多家调味品公司表示商超渠道规模增长不力,社区团购兴起对其业绩造成较大影响,叠加大环境表现,行业整体表现并不乐观。

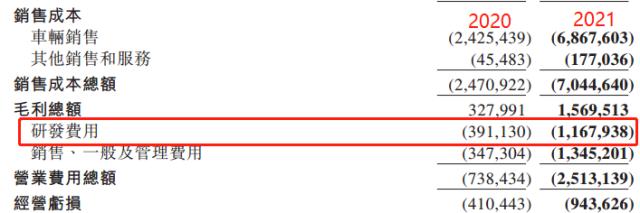

此前,千禾味业(行情603027,诊股)(603027.SH)披露2021年半年报显示,其业绩陷入“增收不增利”困境,营收同比增长10.82%至8.857亿元,净利润同比大降58.09%至6581万元。9月6日,千禾味业回复上交所监管工作函所提出的多个问题,指出业绩下滑系社会消费疲软,市场紧张加剧,原材料价格上涨以及销售费用增长所致。

经《每日财报》统计,千禾味业的可比上市公司业绩普遍下滑,仅海天味业(行情603288,诊股)(603288.SH)净利润获得正增长。此外,除了业绩不及预期,多家公司股价亦“腰斩”,陷入低迷。

横向对比:千禾味业质地如何?

2021年上半年,社会消费增长表现不及预期,引发资本对消费板块的悲观态度。据统计局数据显示,1-6月份,社会消费品零售总额211904亿元,同比增长23.0%,两年平均增速仅为4.4%。

背靠如此大环境,调味品行业消费自然也难以增长。与此同时,调味品行业最为依赖的商超渠道客流量下降,再加上社区团购的冲击,企业和商超纷纷加大折扣力度,市场竞争激烈,“内卷”严重,行业面临价格战危机。

同时,原材料价格上涨也大幅挤压了调味品企业的利润空间。调味品产品所用原材料主要为黄豆、大豆、大米等农副产品,受中美贸易战、疫情等因素影响,大宗货品价格居高不下。就拿千禾味业来说,食用大豆粕、黄豆、麸皮、大米等原材料价格大幅上涨,采购价涨幅达到50%左右。

(来源:千禾味业公告)

行业价格战叠加原材料价格上涨,致使调味品行业利润空间受到挤压,毛利率普遍下降。上半年,千禾味业综合毛利率为42.21%,较去年同期下降7.52个百分点。虽然下降,但其毛利率方面在行业内还算靠前。加加食品(行情002650,诊股)(002650.SH)则因冲刺高端进展不如人意,录得毛利率仅为23.37%。

抛开行业困境,从各家调味品上市公司业绩具体来看,可谓差别巨大。其中,海天味业是唯一实现营收与净利润正增长的企业,而中炬高新(行情600872,诊股)(600872.SH)、加加食品营收与净利润双降,千禾味业、恒顺醋业(行情600305,诊股)(600305.SH)业绩则陷入“增收不增利”。

(来源:上述企业2021年半年报,《每日财报》整理)

对于千禾味业而言,销售费用大增是业绩“增收不增利”的重要原因。截至2021年中期,其销售费用为2.345亿元,同比增长38.35%。其中,促销与广告宣传费用达到1.54亿元,同比增长279.68%。值得注意的是,此次促销与广宣费远高于去年同期水平。

对此,千禾味业解释称,其广告费用主要系公司冠名江苏卫视《新相亲大会栏目》的广告费用。据悉,该节目播出时间为2021年1月17日至7月25日,协议总金额9800万元。

可事实来看,尽管千禾味业认为所冠名的《新相亲大会栏目》播出以来,持续取得良好收视效果。但广告的作用并未明显表现在业绩上来,销售费用增速大幅超越营收增速,而净利润还抵不上广告费用。

对比之下,海天味业销售费用为6.754亿元,同比下降21.95%,这也是其净利润实现正增长的原因之一。此外值得注意的是,加加食品虽然一直宣称冲刺高端,但销售费用并不高,较去年同比还下降31.08%。

《每日财报》还注意到,千禾味业营收规模增长受限,销售地区集中度较高、全国市场开拓不力是重要原因。2020年,千禾味业对西部地区存在依赖性,营收占比达到51.83%,其余地区营收占比相对较小。可反观海天味业,其全国市场分布表现得则更为均衡。

股价低迷:谁更适合抄底?

自2021年春节后的股市回调以来,消费服务板块就一直跌跌不休,连带调味品上市公司也难以摆脱低迷的行情。当行业内各家企业公布完今年中报后,业绩普遍低于预期的表现,导致市场再度恐慌“践踏”,千禾味业、海天味业股价甚至出现一字跌停。

事实上,从去年12月末以来,千禾味业、海天味业和中炬高新等企业股价就已“腰斩”,加加食品、顺恒醋业跌幅相对较小,但也达到30%左右。9月6日,A股三大指数大涨,在调味品上市公司中,除中炬高新涨幅0.89%外,其余涨幅均超过2%,其中加加食品涨幅3.36%。

(来源:同花顺(行情300033,诊股)iFinD,《每日财报》整理)

如果从市盈率来看,调味品上市公司则普遍较高。例如,千禾味业、加加食品市盈率均超过百倍。其中加加食品由于业绩表现最差,市盈率也是最高,达到148.53倍;中炬高新市盈率最低,仅为46.90倍。

另外《每日财报》注意到,机构投资者已提前布局调味品上市公司,据同花顺iFinD资料,2021年中期机构投资者数量较2020年末明显增长。其中,海天味业机构投资者数量最高,达到485家,其今年3月末数量还仅为78家,目前共计增持13,044.64万股。而中炬高新市盈率相对较低,机构投资者数量达到328家。再看加加食品或因为刚“摘帽”,机构投资者数量仅为8家。

千禾味业机构投资者数量为122家,其今年3月份数量仅为13家。值得注意的是,全国社保基金117组合、423组合、406组合赫然在列,2021年中期持股总数为2828.9万股。在2020年,上述全国社保基金就逐步部署千禾味业。

跨界竞争:有几分选择余地?

社区团购自2020年兴起以来,就对传统零售行业造成了重大冲击,导致商超客流量大为减少,业绩普遍下滑。而商超是调味品企业最重要的销售渠道,前者客流量减少也必将影响后者销售。事实上,多家调味品上市公司都指出社区团购对业绩的冲击。

此外,社区团购以低价策略野蛮发展,拉低商品整体零售价格。商超及企业不得不加大折扣促销,打起价格战,从而导致毛利率下滑。面对社区团购的来势汹汹,调味品企业选择的余地并不多。

如果加入社区团购渠道,调味品企业将会面临转型阵痛。华西证券(行情002926,诊股)研报指出,从供应链来看,社区团购以低价、便宜为卖点,产品出厂到终端的加价率低于传统渠道,而且整体产品更低端,既影响了企业原有的渠道加价体系又影响了产品体系搭建。

众泰证券对此保持乐观,认为社区团购有望成为调味品C端重要渠道。社区团购切入生鲜市场,而调味料与生鲜形成互补关系,45%的社区团购消费者购买了粮油调味产品。

根据新经销的调研,调味品品牌商中社区团购的生意权重占比已达到5%-8%的较高水平,同时今年以来酱油线下商超销售额受社区团购冲击持续下滑。

《每日财报》注意到,就社区团购行业现状来看,目前经过低价野蛮发展,中小企业已难以支撑,再加上互联网巨头加入,行业面临大洗牌。日前,同程生活宣告破产,十荟团被爆裁员,而美团、京东等互联网巨头为补贴社区团购,二季度分别亏损33.56亿元、30.2亿元。

中泰证券(行情600918,诊股)指出,社区团购恶性低价竞争的痛点亟待解决,政策驱动下有望好转,2021Q2以来商超酱油零售价格下滑幅度开始收窄,价格体系恢复,从Q2开始海天等头部调味品企业开始寻求主动合作。

总体而言,不论行业竞争多么剧烈和发展多么艰难,调味品市场规模与潜力巨大是不容争论的事实。相关企业在面临当下消费形态和消费场景的巨变阶段中,更需要保持更新迭代,以开放的心态、更多元化的经营模式服务好消费者,这样才更有可能在行业洗牌之后成为收获的玩家。

猜你喜欢

今日头条

图文推荐

精彩文章